![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

安定成長株として、JR4社に改めて注目

世界景気の先行きに、やや不透明要因が出ています。私は、来年には米中貿易戦争がやや緩和し、5G(第5世代移動体通信)や半導体の投資が世界的に盛り上がると考えています。来年、世界景気は回復に向かうと予想しているので、日本株は「買い場」と考えています。

ただし、世界景気の先行きについて決め打ちは危険です。今から想定外のネガティブ・サプライズ(驚き)が起こり、来年も世界景気悪化が続くリスクもあります。

日本株に投資する場合、世界景気の影響が大きい「景気敏感株」だけではなく、世界景気の影響を受けにくく、安定的に収益を獲得していくことが期待されるディフェンシブ株【注】にも分散投資すべきです。私は、ディフェンシブ銘柄として、JR4社の投資価値が高いと判断しています。

【注】ディフェンシブ株

鉄道輸送は、景気変動の影響を受けにくい公共サービスの1つで、JRは代表的ディフェンシブ株です。世界景気が悪化する局面で、鉄道各社は、景気敏感株(電機・機械・自動車など)ほど業績が悪化しない特徴があります。ただし、景気変動の影響をまったく受けないわけではありません。あくまでも、相対比較で、受けにくいというだけです。

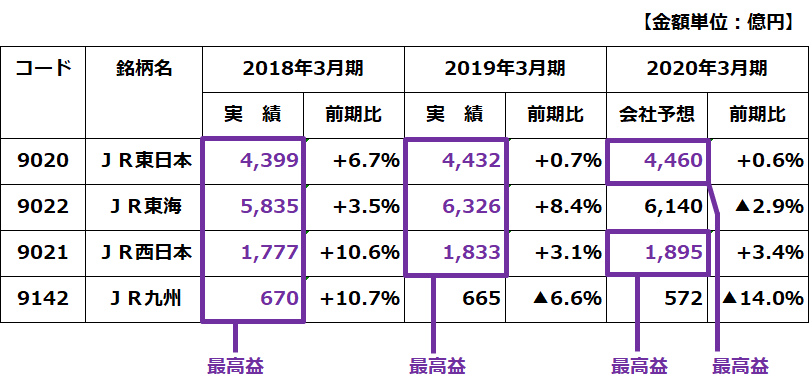

まず、JR4社の業績(連結経常利益)推移を見てください。

JR4社の連結経常利益:2018年3月期(実績)・2019年3月期(実績)・2020年3月期(会社予想)

2018年3月期は、4社そろって経常最高益を更新しました。JR東日本は2期連続、JR東海は6期連続、JR西日本は2期ぶりの最高益でした。JR九州は、上場後、初の最高益でした。

前期(2019年3月期)は、JR九州を除く3社が最高益を更新。地震や西日本豪雨の影響で、2社(JR西日本・JR九州)が減益となる見通しでしたが、JR西日本は下期に持ち直し、最高益となりました。

今期(2020年3月期)は、現時点で、JR東日本は4期連続、JR西日本は3期連続で経常最高益を更新する見通しです。JR東日本は10月の大型台風で被害を受けましたが、小幅増益の見通しです。一方、JR東海は、前期の増益率が高かったので、今期は減益になる見通しです。JR九州も、台風被害や韓国からの訪日観光客減少の影響を受け、減益の見通しです。

ただし、JR4社は、中長期的に最高益を更新していく力があると考えています。新幹線および多角化事業(不動産・レジャーなど)が成長ドライバーになると思います。

異常気象は、これからも毎年、業績にマイナス影響を及ぼす可能性があります。また、人口が減少する過疎地域の路線が業績の重荷になります。それでも、訪日外国人および日本人の観光客増加によって、新幹線の利用拡大が続き、最高益更新に貢献すると予想しています。

![[動画で解説]日銀にまた逆風~「ゲタ」に変化、7月「展望レポート」24年度成長率見通しは下振れ必至~](https://m-rakuten.ismcdn.jp/mwimgs/0/b/160m/img_0bdd87476ef06c727d1da9064f4b3aee70539.jpg)

![[フィーチャー] エヌビディア株の含み益、どうする?](https://m-rakuten.ismcdn.jp/mwimgs/d/4/160m/img_d4d6f0287ada4ad935cfa3e42f95956527341.jpg)