![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

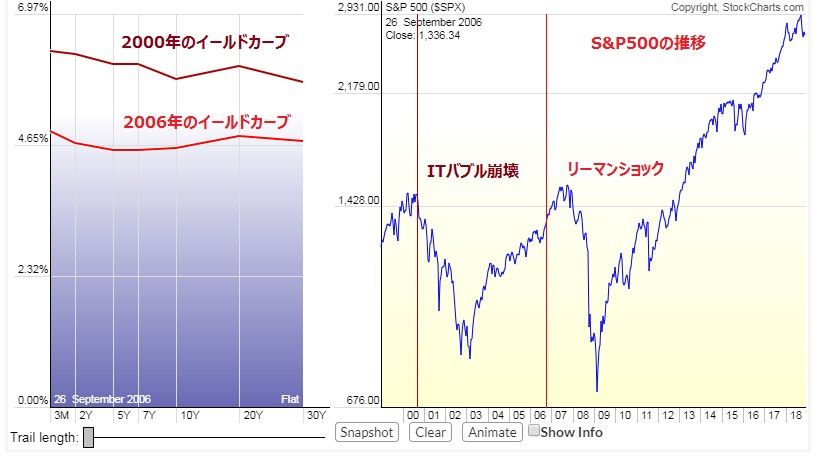

2000年と2006年の逆イールドカーブ

2018年12月のイールドカーブ

<資産と負債の両方膨らませる>という経済手法は持続不可能

12月16日には米CNBCの「Futures Now」にリバタリアンの親玉であるロン・ポール氏が出演し、「この不安定な相場が強気市場を再開しないことが確認されれば、人々は<出口>に急いで行くだろう。米国経済は1929年よりも悪くなる可能性がある」「米国株は現在のレベルから50%下落するだろう。米国と中国の貿易戦争がますます相場の危険因子になっている」「1929年の大恐慌とは違って、FRBの政策と議会が今回も同じ財政的ミスをしない限り、次の歴史的な景気後退が10年も続く必要はない。もし、あなたが<清算>を許可すれば、それは長く続くことはない」と述べた。

ロン・ポール氏は相場でなく政治の人間であり、元々極端な弱気の人なので、その発言は相場的には話半分に聞いていればよいが、米国のマーケットを扱う番組が日本と違うのは、こういった極論的な弱気意見も普通に放送されていることである。

1990年のバブル崩壊で、日本はバブル膨張の原因となった<両建て経済政策>を批判された。この<資産と負債の両方膨らませる>という経済手法は、簡単に言うと<ネズミ講>と同じである。ネズミ講経済はどこかで破綻する。企業も個人も負債と資産の両建て経済に便乗してきたが、リーマン危機で個人や企業の負債は国家に付け替えられた。ここで、金融資本主義は終わったのである。もう、この負債を転がす先はない。両建て経済は株が下がって資産価値が下がると、借金だけが残る。

日経平均(月足)

日本は90年代から公共事業を山ほどやってきた。それは一時的な景気のカンフル剤にはなっても、経済のトレンドを変えるものではないということは日経平均のチャートが証明している。

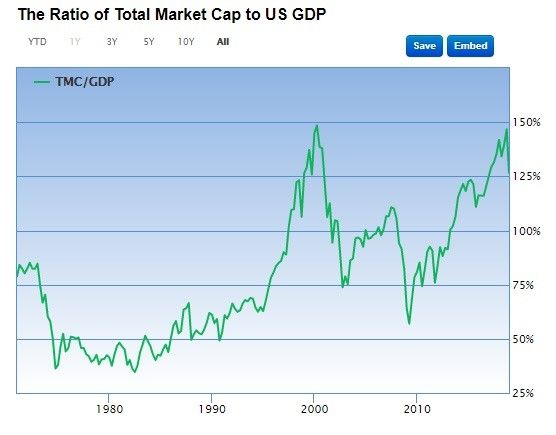

現在の相場は実体経済と資産価格のかい離が大きすぎる。「金利は低く、企業利益は健全で、市場には陶酔感がない」ので、この相場はバブルではないという見方が大勢だ。市場に陶酔感がないと、終わりの予感を感じにくい。しかし、ミンスキー・モーメント(信用循環または景気循環において、投資家が投機によって生じた債務スパイラルによりキャッシュフロー問題を抱えるポイント)では、突然かつ急激な崩壊、市場流動性における急激な落ち込みが発生する。驚きが発生したときに、株式や特に債券の再評価は急激で劇的になりうる。現在の人為的につくられた流動性があるうちに、手仕舞うのは相場の鉄則だろう。

バフェット指標 実体経済と資産価格のかい離が大きすぎる

ゼロ(金利)と比べたら、なんでも買えるというのが中央銀行バブルの本質であったが、バフェット指標が150近くになって株の割高感はいかんともし難くなったというのが今の状況であろう。今の経済は株が全てなので、株が崩れると他の資産も換金され全部売りになってしまう。

投資家にとって重要なことは、過去の歴史を振り返り、事の本質を「自分で考える」ということだ。メディアのワイドショー的な報道は事の本質を何も報道しない。成否はともかく、投資の最重要ポイントは、「自分の頭で考え、自分で選択する」というシンプルなことだろう。

量的緩和の余韻がまだ残っており、マクロ流動性はバブルを延命している。だが、市場の非流動性が、究極的には暴落と崩壊の引き金を引くだろう。同じ混雑した取引に捕まった全ての人は、われ先にと<出口>へと向かうだろう。これまでと反対方向へ群れる行動が発生する。<市場の非流動性>に注意すべき局面が、来年には到来するのではないかとみているファンド運用者は少なくない。

「今回は、ミンスキーですら考えてもみなかった大ブームを生み出しました。きわめて高いリスクの資産に投資した人たちの相当数は、自分たちがどんなに野放図なことをしているのか軽率にも考えてみなかったのです。自分は安全圏にいると思っていた彼らの多くは、実は、とんでもない投機かねずみ講金融の仲間になっていたことに気がついて、大いに驚いたというわけです」(2009年4月『ミンスキー・メルトダウン-中央銀行家の教訓』サンフランシスコ連銀総裁ジャネット・イエレンの発言より)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)