史上最小数の一般参加者による史上最大の資産バブル

「史上最小数の一般参加者による史上最大の資産バブル」が静かな崩壊を見せ始めている。米銀行は表面上、強気を装いながら裏では高リスク融資をこっそり縮小し、不景気対策に備えている。

これまで多くの投資家が株式、債券(最近発行されたアルゼンチンの100年物B級債をはじめとするジャンク債や高格付の政府機関債)、未公開株ファンド、ETF(上場投資信託)、コモディティ、不動産(高級住宅・商業施設)、収集品、美術品、硬貨、仮想通貨などを所有して、バブル相場でリスクを取ってきた。だが、ゴルディロックス(適温)相場も大きな転機を迎えたようだ。

陶酔感がないので、現在のバブルはまだ延命するという見方は多い。だが、陶酔感が欠如している理由を簡単に言えば1987~1989 年の日本のバブル、1990 年代前半の新興国(ジャンク債)バブル、1995~2000 年のIT バブル、2000~2007年のサブプライム住宅バブルの崩壊などで、40歳以上の人たちはバブルに懲りているからだ。

かつてのバブルは一分野だけで発生したが、マイケル・スナイダー氏(経済崩壊に関する話題を扱ったブログtheeconomiccollapseblog.comを運営)が指摘するように、今回は「史上最小数の一般参加者による史上最大の資産バブル」である。

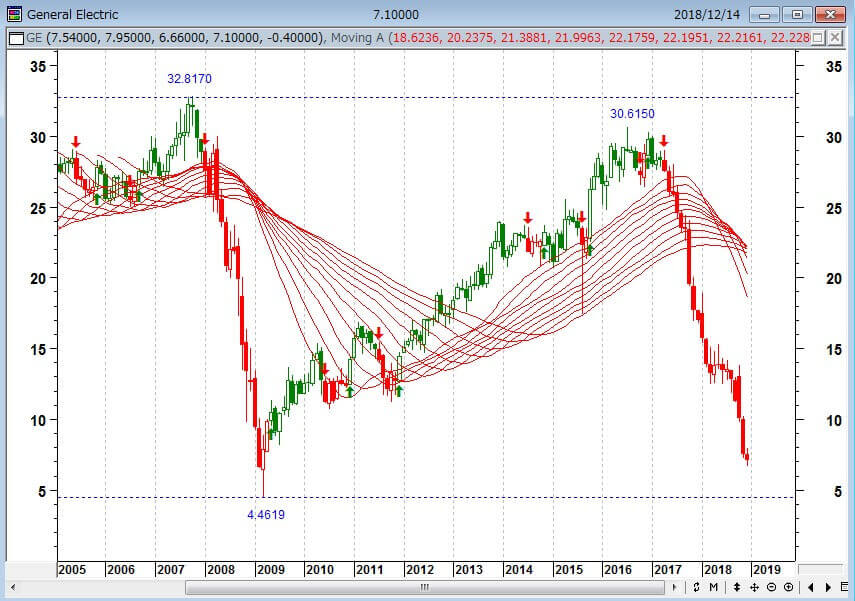

「企業利益は健全だから現在の株式市場はバブルではない」という指摘も多い。だが、マイケル・スナイダー氏が言うように、「それは金融工学によって、帳簿が膨らまされ押し上げられたもの」である。しかも、「企業年金の積立不足が膨らんでいる。たとえば、GE(ジェネラルエレクトリック)のそれは現在、310億ドルにも上る。そして、企業利益は米国家計の90%を犠牲にしたもの」でもあるのだ。

GE(月足) 社債市場の火種

「低金利だからバブルは終わらない」というが、それは金融史上かつてない債券バブルを生んでいる。元FRB(米連邦準備制度理事会)議長のグリーンスパン氏は2017年、「債券はバブルである」と発言していたが、今年は「現在の株式市場はバブルである」と明言している。2017年のノーベル経済学賞受賞者であるシカゴ大学のリチャード・セイラー教授は、「われわれは人生で最も危険な時期にあると思われるが、株式市場は油断している様子だ。私には理解できないことを認める」と、活況が続き潜在的なリスクに無頓着とも映る現在の株式市場に警戒感を示していた。

米10年国債金利(月足) 債券はバブルか?先行きはインフレかそれともデフレ不況か…

利上げをしないとインフレ懸念が浮上し、利上げをすると景気後退や株の下落を招来する

イエレンFRB前議長のビハインド・ザ・カーブ(利上げ後ずれ)という<負の遺産>を継承したパウエルFRB議長は、「利上げをしないとインフレ懸念が浮上し、利上げをすると景気後退や株の下落を招来する」という、金利を上げるのも下げるのも地獄というところまで追い詰められている。

新債券王のガンドラック氏は12月17日のCNBC(コンシューマー・ニュース・アンド・ビジネス・チャンネル)のインタビューに答え、「株式市場は弱気相場入りした。この弱気相場は長く続く」と発言した。

【米ダブルライン・キャピタルの最高投資責任者(CIO)のジェフリー・ガンドラック氏は12月17日、今週開催されるFOMC(連邦公開市場委員会)では利上げ見送りを決定すべきだとの見解を示した。債券市場を巡る懸念と、景気鈍化で2020年に政策の転換を迫られる可能性に言及した。ガンドラック氏はCNBCのインタビューで、「金融当局は利上げすべきではないと思う」と述べ、債券市場はFRBが利上げする必要はないと告げていると同氏は指摘した。

ガンドラック氏のその他のコメント:

- 2019年は株式市場の弱気相場が続く可能性が高く、資本温存の年に

- 最も有望な投資先は、積極的に管理された高品質かつ低ボラティリティーで、デュレーションの短い債券ファンド

- 中国がトランプ米大統領のレトリックに反発する中、米中貿易戦争は一段と悪化する公算が大きく、世界経済に打撃となろう

- 米国の赤字が大幅に拡大し、借り入れコストと米国債の利回りは上昇の可能性】

今年2018年の1月9日に新債券王ジェフリー・ガンドラック氏(ダブルライン・キャピタルCIO)はウェブキャストで、「あらゆるリセッション(景気後退)指数はリセッションにない状況を示しており、これはそのような状況が織り込まれていることを意味する。このため私はS&P500について、2018年の早い時期にかなり好調に動いた後は下がるとみている。ビットコインを人々は安全と思っているが、私はその逆だと感じると述べた。さらに、今年の最善の投資先の一つは商品かもしれない」(「ガンドラック氏:S&P500の18年リターンはマイナス-恒例の見通し」1月10日 ブルームバーグより)との見方を示し、株式市場に警鐘を鳴らしていた。

ガンドラック氏は相場の絶頂の幸福感の中で2018年のS&P500種株価指数の年間パフォーマンスはマイナスになると言って、ウォール街から悪意のある嘲笑を浴びていた。しかし、実際の相場は彼の言う通りになっている。2018年の1月は世界の株式相場や景気の事実上のピークだった。

S&P500(月足)

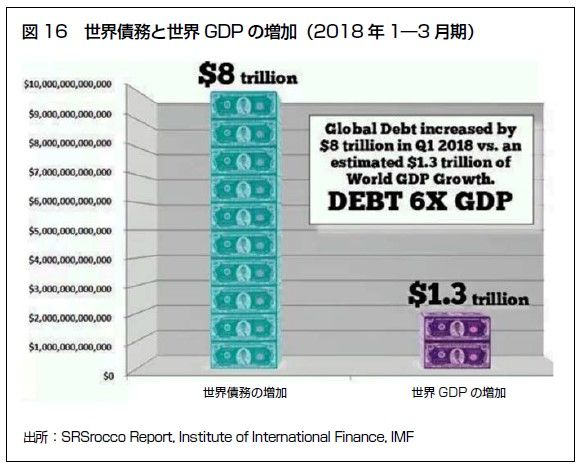

世界債務と世界GDPの増加

現在の世界債務残高は約230兆ドルだ。世界GDP(国内総生産)比で300%を大幅に上回っている。しかも、1980年代は世界債務の増加が世界GDPの成長を上回り始めたにすぎなかった。それが今や完全に持続不可能となっている。

筆者はこの相場に早くから警鐘を鳴らしてきた。2018年2月8日のレポートでエリオット波動をとりあげ、「人々の多くは、結局、バブル崩壊に巻き込まれて大損して終わることになる。それが市場の基本原理である。バブル相場は<押し目買い>という過去の成功体験が仇となって、相場が天井を打っても相場から降りられないからだ」と、この相場に警鐘を鳴らした。筆者が言いたいのは、相場がどこで天井を打つのかは分からないが、「5波動目=相場の最終波動にはしがみつかない」ということである。たとえ、最後の上げを取り損ねることになっても…。

NYダウ(週足)と波動カウント 5波動の天井をつけたようにみえる

新債券王ジェフリー・ガンドラック氏は昨年2017年の8月に以下のような相場観を述べた。

米ダブルライン・キャピタルの共同創業者で最高経営責任者(CEO)のジェフリー・ガンドラック氏は、金融市場も自身の業界も、「いいことずくめ」であり過ぎると考え、そんな世界から距離を置こうとしている。

ジャンク債や新興市場債などのリスク資産は過大評価されていると考える同氏は、これらの資産のポジションを縮小、高品質で金利上昇からの影響が小さいクレジット商品への投資を増やしている。それによって当面のパフォーマンスを幾分犠牲にすることは承知の上だ。

ガンドラック氏はどんな出来事や展開が投資家センチメントを転換させるかは予言できないが、今は慎重になる方が、手遅れになるまでしがみついているより良いと考えている。

「きっかけが現れるのを待っていれば、安い値段で売ることになる。今は『リスクを心配せずに何を買っても大丈夫』な時期ではない。それをするなら1年半前にすべきだった」と7日の電話インタビューで話した。

ガンドラック氏だけではない。ポール・チューダー・ジョーンズ氏も今年の2月2日に、「市場は危険な金融バブルだ。今の相場はこれまでに行われてきた金融バブルの再現であり、トランプ減税などの腐敗した財政政策はやめるべきだ」と述べていた。

筆者の独断と偏見で言えば、「相場はファーストイン・ファーストアウト」なのである。つまり、誰も買っていない相場の初動で相場に参入し、人よりも先に相場から降りることである。危険と言われる新興国投資やジャンク債投資、あるいは昨今のバブルを象徴するビットコイン投資なども、まだ誰もやっていないときに相場に参入する分には、比較的安全な投資になるのである。

ガンドラック氏という投資家が新債券王と呼ばれるのは、しっかりした投資哲学を持っているからだ。彼は危ない相場には入らない。

昨年2017年の6月から8月に筆者は2008年の金融危機直後に買った株の長期投資のポジションを手仕舞った。2018年の途中まで相場は上がったが、今年の相場では、「売ったり買ったり」というトレーディングベースで対処している。「きっかけが現れるのを待っていれば、安い値段で売ることになる」とガンドラック氏が述べているように、相場の最後までしがみつくと、結局、安値で売らされるということだ。

筆者はこれまで、債券王ビル・グロース氏や新債券王ジェフリー・ガンドラック氏、世界最大のヘッジファンド運用者レイ・ダリオ氏らの相場観を紹介してきたが、あの凄腕運用者のスタンリー・ドラッケンミラー氏も弱気転換している。幾度ものバブル崩壊を乗り切り、相場を長くやっている人は市場の変容に気づいている。

【著名投資家スタンリー・ドラッケンミラー氏の疑問は、どこまで悪化するのかという一点のみだ。金融市場はここ3カ月に激しいボラティリティーを経験したが、ドラッケンミラー氏は世界経済が既に減速しつつある中で中央銀行が景気刺激策を引き揚げることから、トレーディング環境はなお一層厳しいものになる可能性があると警告。今後数年間にわたる株式リターン低迷を見込む一方、利回りの低下が続くとの予想から米国債の購入を続けている。ドラッケンミラー氏はブルームバーグテレビジョンのインタビューで、「私が従来ビジネスで活用している指標を見ると、まだ赤信号ではないが黄色であることは確実で、警告シグナルを発している」と指摘。「最も確率が高いのは、この先厳しい時期を迎えるということだ」と述べた。同氏は景気動向に敏感な株式銘柄が9月以降に20%余り下げていることや、期間が短めの米国債での逆イールドなどを警告シグナルとして挙げた】(2018年12月19日ブルームバーグ『ドラッケンミラー氏:金融市場に黄信号-厳しい取引環境を見込む』より)

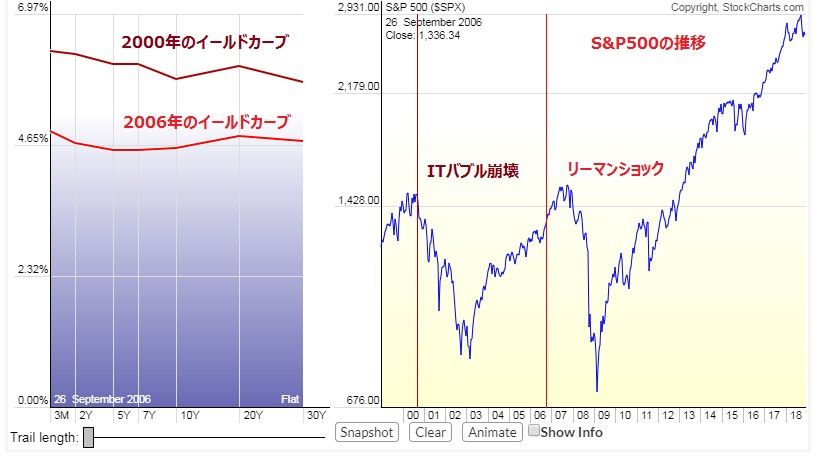

2000年と2006年の逆イールドカーブ

2018年12月のイールドカーブ

<資産と負債の両方膨らませる>という経済手法は持続不可能

12月16日には米CNBCの「Futures Now」にリバタリアンの親玉であるロン・ポール氏が出演し、「この不安定な相場が強気市場を再開しないことが確認されれば、人々は<出口>に急いで行くだろう。米国経済は1929年よりも悪くなる可能性がある」「米国株は現在のレベルから50%下落するだろう。米国と中国の貿易戦争がますます相場の危険因子になっている」「1929年の大恐慌とは違って、FRBの政策と議会が今回も同じ財政的ミスをしない限り、次の歴史的な景気後退が10年も続く必要はない。もし、あなたが<清算>を許可すれば、それは長く続くことはない」と述べた。

ロン・ポール氏は相場でなく政治の人間であり、元々極端な弱気の人なので、その発言は相場的には話半分に聞いていればよいが、米国のマーケットを扱う番組が日本と違うのは、こういった極論的な弱気意見も普通に放送されていることである。

1990年のバブル崩壊で、日本はバブル膨張の原因となった<両建て経済政策>を批判された。この<資産と負債の両方膨らませる>という経済手法は、簡単に言うと<ネズミ講>と同じである。ネズミ講経済はどこかで破綻する。企業も個人も負債と資産の両建て経済に便乗してきたが、リーマン危機で個人や企業の負債は国家に付け替えられた。ここで、金融資本主義は終わったのである。もう、この負債を転がす先はない。両建て経済は株が下がって資産価値が下がると、借金だけが残る。

日経平均(月足)

日本は90年代から公共事業を山ほどやってきた。それは一時的な景気のカンフル剤にはなっても、経済のトレンドを変えるものではないということは日経平均のチャートが証明している。

現在の相場は実体経済と資産価格のかい離が大きすぎる。「金利は低く、企業利益は健全で、市場には陶酔感がない」ので、この相場はバブルではないという見方が大勢だ。市場に陶酔感がないと、終わりの予感を感じにくい。しかし、ミンスキー・モーメント(信用循環または景気循環において、投資家が投機によって生じた債務スパイラルによりキャッシュフロー問題を抱えるポイント)では、突然かつ急激な崩壊、市場流動性における急激な落ち込みが発生する。驚きが発生したときに、株式や特に債券の再評価は急激で劇的になりうる。現在の人為的につくられた流動性があるうちに、手仕舞うのは相場の鉄則だろう。

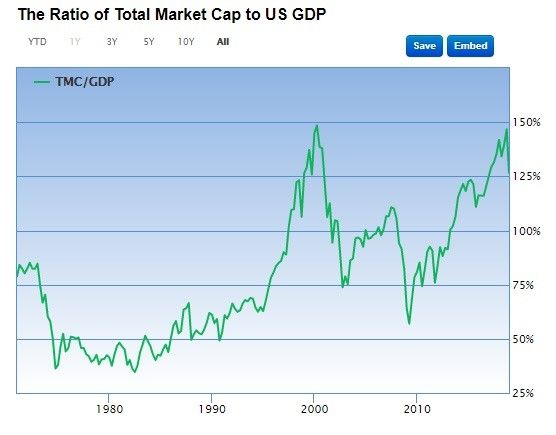

バフェット指標 実体経済と資産価格のかい離が大きすぎる

ゼロ(金利)と比べたら、なんでも買えるというのが中央銀行バブルの本質であったが、バフェット指標が150近くになって株の割高感はいかんともし難くなったというのが今の状況であろう。今の経済は株が全てなので、株が崩れると他の資産も換金され全部売りになってしまう。

投資家にとって重要なことは、過去の歴史を振り返り、事の本質を「自分で考える」ということだ。メディアのワイドショー的な報道は事の本質を何も報道しない。成否はともかく、投資の最重要ポイントは、「自分の頭で考え、自分で選択する」というシンプルなことだろう。

量的緩和の余韻がまだ残っており、マクロ流動性はバブルを延命している。だが、市場の非流動性が、究極的には暴落と崩壊の引き金を引くだろう。同じ混雑した取引に捕まった全ての人は、われ先にと<出口>へと向かうだろう。これまでと反対方向へ群れる行動が発生する。<市場の非流動性>に注意すべき局面が、来年には到来するのではないかとみているファンド運用者は少なくない。

「今回は、ミンスキーですら考えてもみなかった大ブームを生み出しました。きわめて高いリスクの資産に投資した人たちの相当数は、自分たちがどんなに野放図なことをしているのか軽率にも考えてみなかったのです。自分は安全圏にいると思っていた彼らの多くは、実は、とんでもない投機かねずみ講金融の仲間になっていたことに気がついて、大いに驚いたというわけです」(2009年4月『ミンスキー・メルトダウン-中央銀行家の教訓』サンフランシスコ連銀総裁ジャネット・イエレンの発言より)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。