![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

危機が起こるたびに株が上がっていく『ニューアブノーマル』相場

昨今は、危機が起これば起こるほどFRB(米連邦準備制度理事会)の株価維持というシングル・マンデートを刺激し、その結果、株式市場が上昇するという奇妙な逆さまの相場が展開されている。少しでも株が下がると、ムニューシン財務長官が率いるPPT(プランジ・プロテクション・チーム=市場の急落を阻止するチーム)のPKO(株価維持政策)が発動されるのである。PKOのやりすぎで市場がレベル感を失ってしまい、人為的な低変動の相場の中で個人の市場参加者は年々減少している。

現在、ウォール街では、「心配ご無用! コロナウイルス騒動など絶好の買い場だ。どんな危機が起きても中央銀行が危機を封印する。この相場は買いだ。まだバブルは膨張するぞ!」との楽観的な見方が多い。目先のことしか考えない強欲なトレーダーには、バフェット指標もシラー式PER(CAPEレシオ)も関係ない。「FRBが危機を封印するので株は上がる」という理屈がすべてのようだ。

筆者はこのような事態をイーグルスのヒット曲になぞらえて、『金融政策のホテルカリフォルニア化』(いつでもチェックアウトできるが決してホテルを去ることはできない)と述べてきたが、最近では、『ニューアブノーマル』相場と呼ばれているようだ。

以下は、1月27日にゼロヘッジに掲載された「Morgan Stanley: "The Correction Has Begun" But The Fed Will Keep It To 5%(モルガンスタンレー:「(市場の)修正が始まった」、しかし、Fedはそれを5%に保つだろう)」という記事の抜粋である。

悲しいかな、そしてEric Petersが昨日言ったように、「景気後退のたびに、中央銀行はもっともっと積極的に介入しなければならない。このプロセスは反射的であり、最終的に流動性パニック売りというミンスキーエクストリームにつながる」という近い将来の暴落リスクが増加している一方で、モルガンスタンレーは、「指数レベルでの修正は5%以下に抑えられ、アウトパフォームするであろう」とみている。

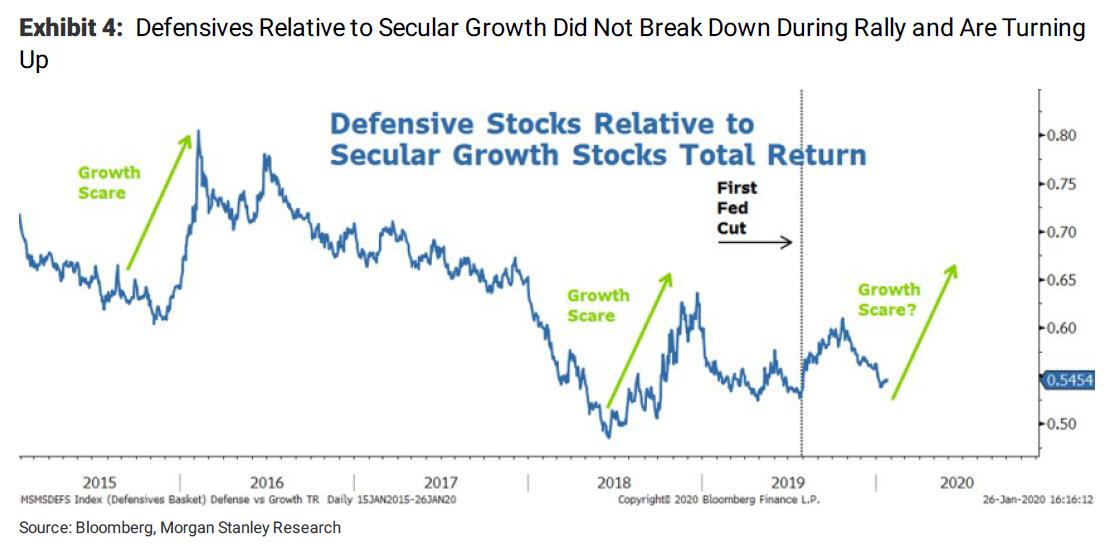

次のグラフは、長期的な成長に対するディフェンシブ株が、FRBがこのサイクルを初めて引き下げた昨年の夏からの水準を上回ったままであり、成長に対する懸念が再燃する可能性があるため再び上昇しているように見えることを示している。

ディフェンシブ株に対する比重が大きくなるなか、インデックスレベルの価格がファンダメンタルズを先行

出所:ゼロヘッジ逆説的に言えば、これは、コロナウイルスの流行が経済的サプライチェーンの崩壊と経済的荒廃をもたらしたとしても、むしろFRBのセーフティネットが大きな売りを防ぐことを意味している。皮肉なことに、株式市場が下落するためには金利が上がらなくてはならない。すなわち、経済と企業の利益がようやく底を打ち、堅調な上昇トレンドに入る必要がある。これは、「ニューアブノーマル」という奇妙な逆さまの世界である。

景気サイクル(景気後退)は中央銀行が金融緩和、政治家が財政出動で対処するので、市場から合理性が失われ、「今後も株式市場は記録的な上昇をするのではないか?」という楽観的な意見が多い。

現在、FRBは月額600億ドルを購入しており、貸借対照表の資産の累積は新記録となっている。しかし、レバレッジの増加によって促進される成長は決して持続可能ではない。それでも、その持続不可能な金融政策は、それが終わると誰にも受け入れられない結果が待っているという単純な理由から継続している。これが『ニューアブノーマル』相場である。

『資本主義リアリズム』の著者マーク・フィッシャーは、

「当初の見た目(そして希望)とは裏腹に、資本主義リアリズムは、2008年の信用恐慌によって弱体化されたのではない。(中略)2008年にたしかに崩壊したのは、1970年代以来、資本蓄積が隠れ蓑にしていたイデオロギー的枠組みである。銀行救済の後、新自由主義はいかなる意味でも信用(クレジット)を失った。しかしこれは、新自由主義が一夜にして消えたということではない。むしろ反対に、その前提は依然として政治経済を席巻するのだが、それはもはや、確固たる促進力をもつイデオロギー的プロジェクトの一環ではなく、惰性的な死に損ないの欠陥(default)として、そこに存在し続けるのだ」

と書いたが、われわれは市場の国家管理という泥沼にはまり、『ニューアブノーマル』相場が崩壊するまで、市場の循環が崩壊した人為的な相場に付き合っていかなければならない。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)