![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

ラリー・ウィリアムズの円高予測と日経平均ピーク予測

筆者は先週にラジオ等で、「目先の日経平均は総楽観でピークに近い」と申し上げてきたが、総楽観相場の中で昨晩からの円高・日経平均株安を予測していたのは著名投資家のラリー・ウィリアムズである。

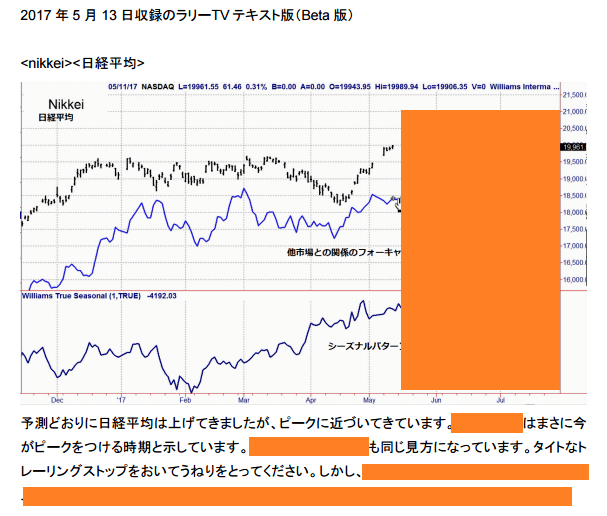

ラリー・ウィリアムズの日経平均予測(5月13日時点)

「予想通り日経平均は上げてきましたが、ピークに近づいています」

(出所:ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)2017年5月15日 ラリー・ウィリアムズおよび国内代理店掲載許可をとって掲載)

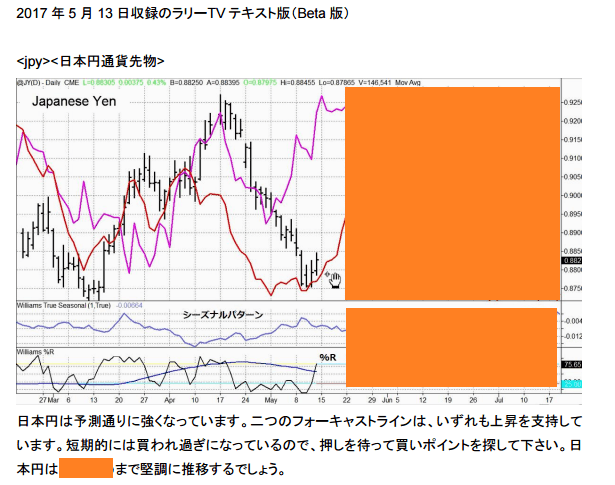

CME 日本円通貨先物(日足) 2つのフォーキャストラインはいずれも円高示唆

(日本円通貨先物のチャートは1円あたり何ドルなのか表示されており、チャートの上昇は円高、下落は円安)

(出所:ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)2017年5月15日 ラリー・ウィリアムズおよび国内代理店掲載許可をとって掲載)

現在の円高・株安の発端は15日に「トランプ大統領のラブロフ露外相に対する情報漏洩疑惑の情報提供元がイスラエルであった」とのワシントンポストの報道だと言われているが、トランプのロシア疑惑は連日報道されており、今に始まったことではない。相場が調整すべき時期であったということだろう。

株式運用の答えは出ている?インデックスには勝てない?

株式運用の種類を大雑把に分けると次の5つになる。

アクティブ運用

インデックス(日経平均やTOPIXなど)に勝とうとする運用で、投信や年金など大きなファンドの運用で一般的なもの(割安株投信とか成長株投信といったもの)。但し、ファンドの半分以上はインデックスに連動するポートフォリオを組み、残りの部分でインデックスに勝とうとインデックスとは異なるポートフォリオを作るのが一般的。個別銘柄の選定や売買頻度が高いことなどから、コストが高い。

パッシブ運用

インデックス通りのパフォーマンス(利回り)でよいとする運用。インデックス投信やETF、株式先物の買い持ちなど。一旦インデックスに連動するようポートフォリオを組めば、後は若干の入れ替えがある程度なのでコストは安い。

ディーリング的運用

株式の先物取引や、個別株では材料株などを短期間に売買して収益を上げようとするハイリスク・ハイリターン運用。テクニカル・アプローチが主流になるが、自分の投資スタイル(使用するテクニカル指標など)を確立することが必要。また、ストップロスの設定も重要になる。

自分でポートフォリオを組む運用

高配当利回り銘柄とか純資産倍率1倍以下の銘柄、或いはPER10倍以下の銘柄、といった自分独自の基準でポートフォリオを組む運用。組入れや入れ替えの基準が重要で、また⼗分なリスク分散を行う場合は比較的大きな資金が必要になる。

ファンドに投資する運用

資金が少額だとかノウハウがないとかで、自分でポートフォリオを作るのが難しいために既存のファンド等に投資する形の運用。大手の運用会社でもノウハウや調査能⼒がないためにファンド・オブ・ファンズのような形で販売用のファンドを作っている。過去のパフォーマンスや運用者の評判などから投資するファンドを選ぶケースが多いが、これらは将来を保証するものでは決してないので、どうやってファンドを選ぶのか、その選定基準が最も重要

チャールズ・エリスが『敗者のゲーム』という本で、「市場に勝とうとすることは無意味で、過去20年間で8割のファンドマネージャーがベンチマークに勝てなかった。投資家はこの平均株価という商品に投資すれば、市場平均に負けることはありません」と述べてから、どこくらいの時間が経っただろうか?

サルにダーツを投げさせて当たった銘柄を保有する。プロの投資家に選んでもらった銘柄を保有する。チャールズ・エリスは、サルとプロの投資のパフォーマンスは同じだと述べている。

近年、アクティブ投信の欠点が指摘されているが、それは以下のことに集約されるだろう。

- アクティブ運用の投信やファンドの3分の2はインデックス運用に負けている(これは日本だけのことではなく世界的な傾向で、時期によって多少の上下はあっても平均するとそうなる)

- 投資顧問会社にアクティブ運用を委託する年金基金やアクティブ投信に投資する個人投資家などは「葱を背負った鴨」

- アクティブ投信が売れている最大の理由が運用手数料が高いから(こうした投信を販売する証券会社や銀行が手数料収⼊を増やしたいために、運用手数料が高い投信ほど熱心に販売する)

- 株式投信の主流であるアクティブ投信は質の悪い、高コスト低パフォーマンスの投信が多い

「欧米と比較すると、日本は手数料獲得のための金融商品販売が明らかに多い。私は顧客に満足を与えられる金融機関だけが生き残るべきだと思います」と金融庁長官が発言し、現在、日本の金融庁も資産運用の大改革に取り組んでいる。

上記で述べたように、市場平均を保有する投資手法は「インデックス投資=パッシブ運用」と呼ばれている。ウォーレン・バフェットは高い手数料をとるヘッジファンドを批判し、「インデックス投資=パッシブ運用」が最も有効な投資手法であると発言している。また、世界最大のヘッジファンドであるブリッジウォーターのレイ・ダリオも米国株の90%をETFで運用している。

インデックス投資ブームとその危険性

筆者も「株式投資はインデックスに勝てない」と20年以上述べてきたが、インデックス投資の優位性が広まるにつれて、最近では猫も杓子もインデックス運用やインデックスETFに投資するというインデックス投資ブームが到来している。

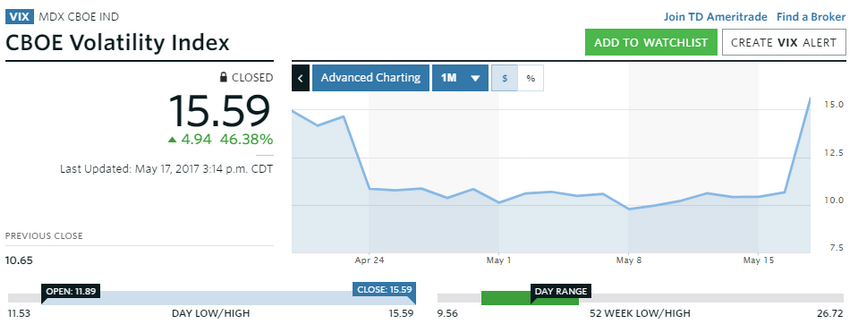

このインデックス投資ブームの結果、起こっているのがボラティリティの低下と市場の総楽観だ。恐怖指数と呼ばれるvolatility index= VIX指数は、シカゴ・オプション取引所(CBOE)が、S&P500を対象とするオプション取引のボラティリティを元に算出、公表している指数で、数値が高いほど投資家が相場の先行きに不透明感を持っているとされる。

直近のVIX指数は終値ベースで9.56まで低下し1993年以来の水準まで低下した。相場は総楽観で、下げに対するヘッジ(準備)が全くない状態であった。昨日のトランプのロシア疑惑報道で一気に15.59まで上げたが、総楽観の中で冷や水をかけられた格好になっている。VIX指数の低下は地政学的リスクの後退が後講釈の理由になっているようだが、運用者の間では、「VIX指数が上がらない(株が下がらない)のはインデックス投資ブームだからだ」という指摘が増えている。

CBOE VIX指数(日足)

(出所:マーケットウォッチ)

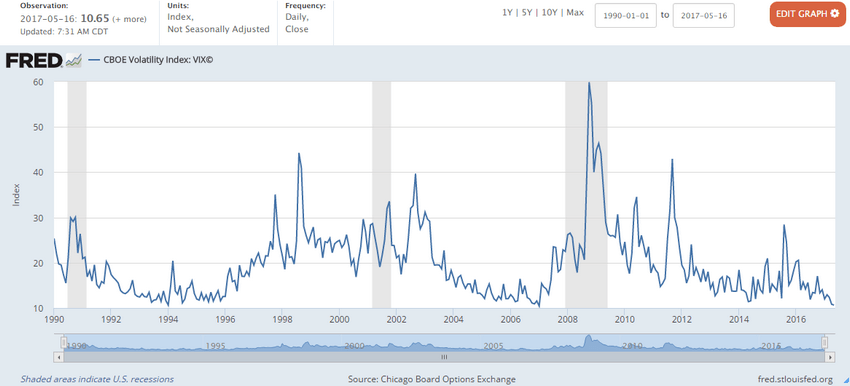

VIX指数1990年~2017年5月16日

(出所:セントルイス連銀)

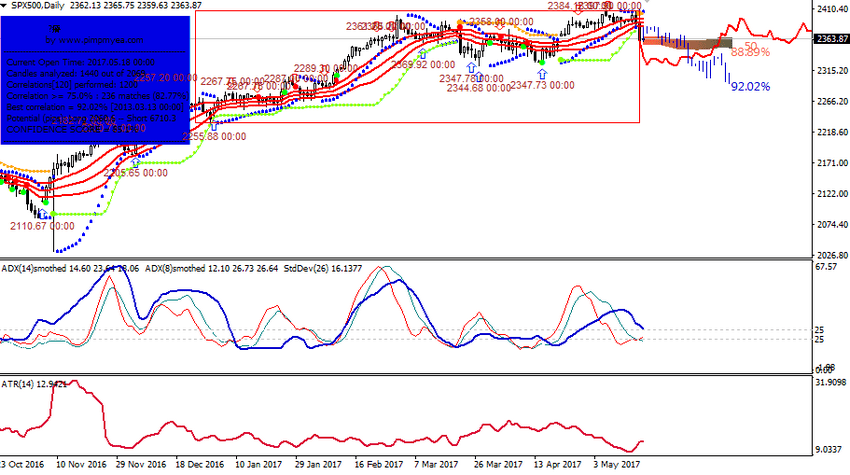

S&P500CFD(日足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

中段:標準偏差ボラティリティ(26)=青いライン

下段:14日ATR(アベレージ・トゥルー・レンジ(真の値幅))

(出所:MT4 テンプレート 『DVD相場で道をひらく7つの戦略「トレード戦略編」 石原順』)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)