![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

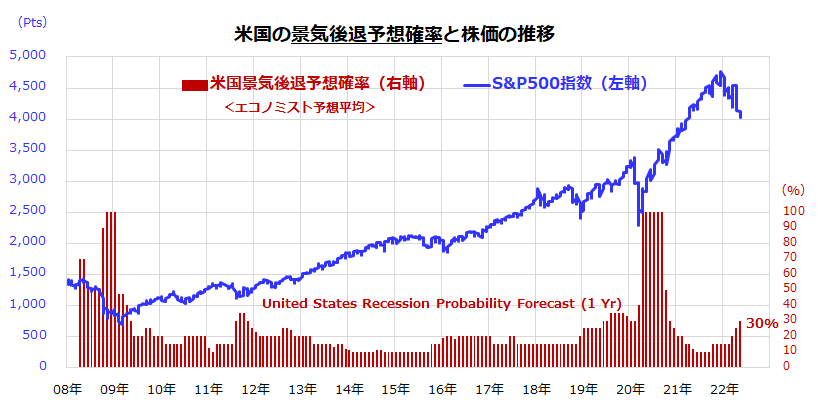

3.米国の「景気後退確率」の行方を占う

FRBの金融引き締め、中国の景気鈍化、地政学リスクの悪化などを受け米国がスタグフレーション(物価上昇と景気後退の同時進行)に陥るとの悲観論もあります。そこで、市場は「米国経済が近い将来に景気後退入りする確率」をどの程度とみなしているかに注目します。

図表4は、民間エコノミストが予想する「1年以内に米国が景気後退入りする予想確率(平均値)」とS&P500指数の推移を示したものです。2008年の金融危機や2020年のパンデミック危機では景気後退確率が急激に上昇し株価を大きく下落させた経緯がわかります。

一方、現在の「1年以内の景気後退予想確率」(United States Recession Probability Forecast in 1 year)をみると30%にとどまっていることがわかります。

セントルイス連邦準備銀行のジェームズ・ブラード総裁は17日、FRBがインフレの抑制で「出遅れている」との批判について否定した一方、堅調な個人消費や労働市場を背景に「米国経済は、少なくとも今後1年半(18カ月)の間、力強く成長する」との見通しを示しました。

実際、17日に発表された4月の小売売上高は前月比+0.9%となり、物価上昇にもかかわらず個人消費が引き続き堅調であることが確認されました。年後半に向けて徐々にインフレ圧力が和らぐに伴い、FRBがオーバーキル(金融政策を引き締め過ぎて景気を後退に追い込む事態)を避ける動きに出る可能性もあると考えられます。

例えば、すでに織り込まれている6月と7月のFOMC(米連邦公開市場委員会)での0.5%の利上げに続いては、インフレ圧力の緩和次第で9月以降のFOMCでは小幅利上げ(0.25%)に微調整される可能性もあります。

こうした場合、株式市場は金融当局の臨機応変な対応を評価すると思われます。米国株は当面の底値圏を確認しつつ、年後半には戻り歩調をたどっていくと予想しています。

<図表4:米国経済が1年以内に景気後退入りする確率は?>

▼著者おすすめのバックナンバー

2022年5月13日:ナスダックの大幅下落と向き合う投資戦略

2022年5月6日:米国株はFOMCを消化?中国景気のリスクに注意

2022年4月28日:金融ストレスに再上昇の兆し:米国株は金融引き締めを乗り切る?

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)