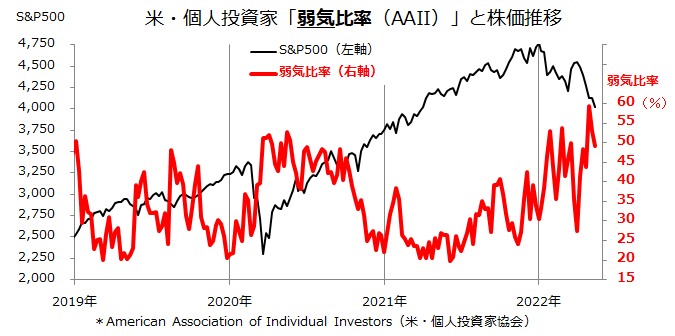

1.米国市場で「弱気比率」が急上昇してきた

米国市場では先週に続きS&P500指数が心理的節目とされていた4,000ポイントを割り込む不安定な動きとなっています(18日)。

インフレ抑制を重視するFRB(米連邦準備制度理事会)の金融引き締め姿勢、ウクライナ危機の長期化、中国・上海市における都市封鎖、米国の景気後退入り懸念など不安材料に事欠かない一方、「強気相場は悲観の中で生まれる」との格言を思い起こさせるほどの総弱気となってきました。

AAII(米国個人投資家協会)の調査によると、個人投資家の「弱気比率」(Bearish Readings)は4月末に59.4%と2020年春のコロナ危機に付けた高水準を突破(図表1)。5月に入っては需給悪化に伴う投げ売りなどで下落がオーバーシュートし投資家が株式をすでに相当売った可能性を示しました。

弱気比率の過度の上昇は、「売られ過ぎ」を示唆する逆張り指標(Contrarian Indicator)として知られています。こうした中、先週発表された米国のインフレ指標(4月の消費者物価指数と生産者物価指数)の伸びがやや減速したことで債券金利の上昇も一段落。

5月9日に一時3.2%に達した長期金利(10年国債利回り)は、インフレ指標発表後に3%未満に低下し、これを契機に下落が続いていたナスダック総合指数が反発する場面もありました。当面は、戻り売りと押し目買いが交錯しながら、米国株式市場が底値圏を形成していく展開を見込んでいます。

<図表1:個人投資家の「弱気比率」が急上昇してきた>

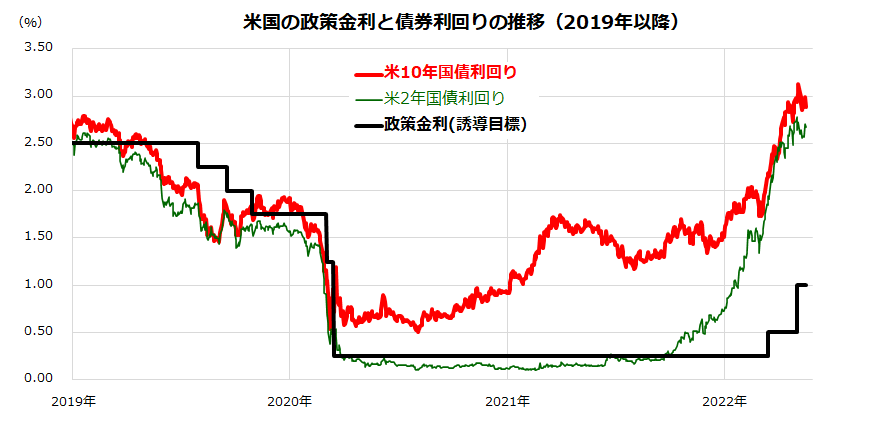

2.インフレ率と長期金利にピークアウトの兆し

昨年から「インフレの加速」や「インフレ時代の再来」が懸念されるようになり、FRBも昨秋からタカ派姿勢を強化したことで、債券市場の長期金利や実質金利(名目金利-期待インフレ率)は上昇。金利上昇が逆風となりやすいグロース株やナスダック銘柄は大幅な株価調整に晒されてきました。

ただ、そのインフレもいったんピークアウトの兆しをみせつつあることに注目したいと思います。図表2は、11日に発表された4月の米国のCPI(消費者物価指数)および12日に発表された同月のPPI(生産者物価指数:卸売り物価指数)の全体指数とコア(エネルギーと食品を除く)指数の前年同月比伸びを示したものです。

先行きについて予断は許されませんが、全ての前年同月比伸びが前月(3月)の伸びを下回ったことで、高水準でありながらも「インフレ率の上昇一服」を市場に印象付けました。

<図表2:米国のインフレ率はピークアウトしたか>

市場は「先読み」する特性があることから、「インフレ率のピークアウト感が続けばFRBのタカ派姿勢も和らぐ」との期待が醸成され、騰勢を続けていた債券市場金利(国債利回り)も低下に転じました。図表3は、政策金利(FF金利の上限誘導目標)、政策金利の先行きに敏感な短期金利(2年国債利回り)、長期金利(10年国債利回り)の推移を示したものです。

上述したインフレ指標発表を受け、シカゴの先物市場で算出されている「FF金利見通し」にも上昇一服の動きがみられます。一方、株価(S&P500指数)は年初来の下落で予想PER(株価収益率)が約17倍まで低下しました(18日)。これにより、S&P500指数の「株式益利回り」(予想PERの逆数)は約5.9%に上昇。

長期金利との比較感(益利回りスプレッド=長期金利-株式益利回り)でみた株式には割安感も出てきました。金利水準を加味して値ごろ感のある水準まで株価が下落してきたことに注目しています。

<図表3:債券市場金利の上昇も一段落?>

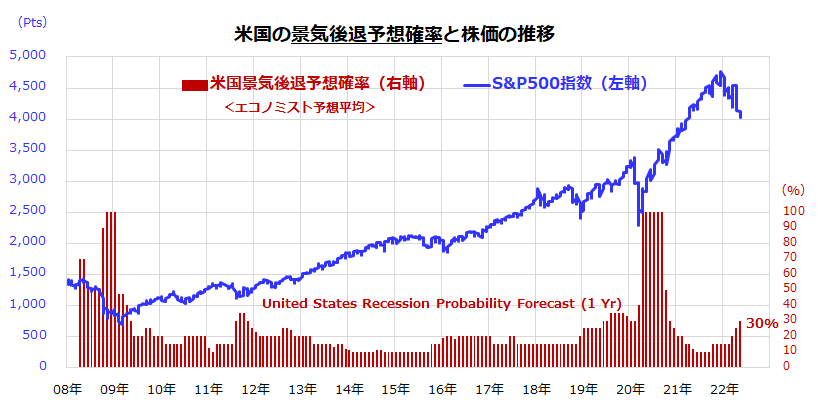

3.米国の「景気後退確率」の行方を占う

FRBの金融引き締め、中国の景気鈍化、地政学リスクの悪化などを受け米国がスタグフレーション(物価上昇と景気後退の同時進行)に陥るとの悲観論もあります。そこで、市場は「米国経済が近い将来に景気後退入りする確率」をどの程度とみなしているかに注目します。

図表4は、民間エコノミストが予想する「1年以内に米国が景気後退入りする予想確率(平均値)」とS&P500指数の推移を示したものです。2008年の金融危機や2020年のパンデミック危機では景気後退確率が急激に上昇し株価を大きく下落させた経緯がわかります。

一方、現在の「1年以内の景気後退予想確率」(United States Recession Probability Forecast in 1 year)をみると30%にとどまっていることがわかります。

セントルイス連邦準備銀行のジェームズ・ブラード総裁は17日、FRBがインフレの抑制で「出遅れている」との批判について否定した一方、堅調な個人消費や労働市場を背景に「米国経済は、少なくとも今後1年半(18カ月)の間、力強く成長する」との見通しを示しました。

実際、17日に発表された4月の小売売上高は前月比+0.9%となり、物価上昇にもかかわらず個人消費が引き続き堅調であることが確認されました。年後半に向けて徐々にインフレ圧力が和らぐに伴い、FRBがオーバーキル(金融政策を引き締め過ぎて景気を後退に追い込む事態)を避ける動きに出る可能性もあると考えられます。

例えば、すでに織り込まれている6月と7月のFOMC(米連邦公開市場委員会)での0.5%の利上げに続いては、インフレ圧力の緩和次第で9月以降のFOMCでは小幅利上げ(0.25%)に微調整される可能性もあります。

こうした場合、株式市場は金融当局の臨機応変な対応を評価すると思われます。米国株は当面の底値圏を確認しつつ、年後半には戻り歩調をたどっていくと予想しています。

<図表4:米国経済が1年以内に景気後退入りする確率は?>

▼著者おすすめのバックナンバー

2022年5月13日:ナスダックの大幅下落と向き合う投資戦略

2022年5月6日:米国株はFOMCを消化?中国景気のリスクに注意

2022年4月28日:金融ストレスに再上昇の兆し:米国株は金融引き締めを乗り切る?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。