![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

2.インフレ率と長期金利にピークアウトの兆し

昨年から「インフレの加速」や「インフレ時代の再来」が懸念されるようになり、FRBも昨秋からタカ派姿勢を強化したことで、債券市場の長期金利や実質金利(名目金利-期待インフレ率)は上昇。金利上昇が逆風となりやすいグロース株やナスダック銘柄は大幅な株価調整に晒されてきました。

ただ、そのインフレもいったんピークアウトの兆しをみせつつあることに注目したいと思います。図表2は、11日に発表された4月の米国のCPI(消費者物価指数)および12日に発表された同月のPPI(生産者物価指数:卸売り物価指数)の全体指数とコア(エネルギーと食品を除く)指数の前年同月比伸びを示したものです。

先行きについて予断は許されませんが、全ての前年同月比伸びが前月(3月)の伸びを下回ったことで、高水準でありながらも「インフレ率の上昇一服」を市場に印象付けました。

<図表2:米国のインフレ率はピークアウトしたか>

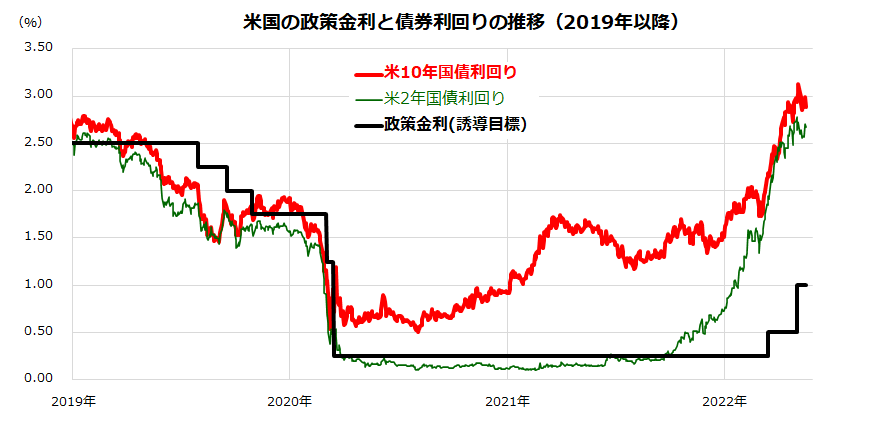

市場は「先読み」する特性があることから、「インフレ率のピークアウト感が続けばFRBのタカ派姿勢も和らぐ」との期待が醸成され、騰勢を続けていた債券市場金利(国債利回り)も低下に転じました。図表3は、政策金利(FF金利の上限誘導目標)、政策金利の先行きに敏感な短期金利(2年国債利回り)、長期金利(10年国債利回り)の推移を示したものです。

上述したインフレ指標発表を受け、シカゴの先物市場で算出されている「FF金利見通し」にも上昇一服の動きがみられます。一方、株価(S&P500指数)は年初来の下落で予想PER(株価収益率)が約17倍まで低下しました(18日)。これにより、S&P500指数の「株式益利回り」(予想PERの逆数)は約5.9%に上昇。

長期金利との比較感(益利回りスプレッド=長期金利-株式益利回り)でみた株式には割安感も出てきました。金利水準を加味して値ごろ感のある水準まで株価が下落してきたことに注目しています。

<図表3:債券市場金利の上昇も一段落?>

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)