![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

長短金利の位置から米国株の行方を占う

利上げ開始を警戒する株価下落があっても一時的な調整にとどまり、米国株が2022年に弱気相場入りするとは考えていません。

米国市場の長期実績を振り返ると、債券市場のイールドカーブ(利回り曲線)が比較的低い水準で「順イールド」(長短金利差がプラス)である場合には景気回復局面であったことが多く、株式が堅調を持続しやすかったことが知られています。

逆に、長短金利差がマイナスとなる「逆イールド」は、利上げサイクルの最終局面で起きやすく、市場が景気や企業業績のピークアウトを視野に入れて株式は比較的低調となりました。

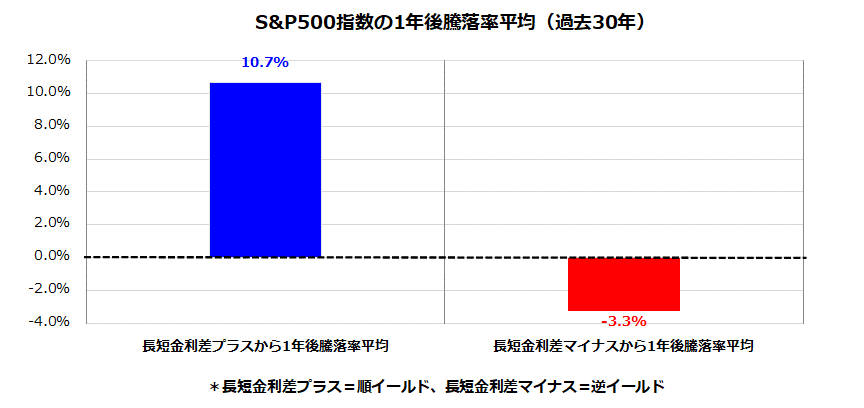

図表4は、過去約30年における長期金利差(10年国債利回り-2年国債利回り)とその1年後の米国株式リターンを検証したものです。

図表4:米債市場の「長短金利差」と株式リターンを振り返る

「長短金利差がプラス時(順イールド)から1年後の米国株平均騰落率」は+10.7%と堅調だった一方、「長短金利差がマイナス時(逆イールド)から1年後の米国株平均騰落率」は▲3.3%と低調だった市場実績がわかります。直近の米債市場での長期金利は1.70%で、短期金利は0.82%となっています(5日)。

つまり、現在の長短金利差は+0.88%とプラス(順イールド)であることがわかります。市場には本年中に長期金利が2%超に上昇するとの予想もありますが、金利水準としては歴史的に依然低水準で、当面も長短金利差はプラスを維持していくとみられます。

経済の正常化とインフレ警戒感でFRBがテーパリング(量的緩和縮小)や利上げを実施しても、QT(金融引き締め)に転じる動きを想定するには時期尚早と思われます。

なお、商品相場の伸びが落ち着き、供給制約が緩和すれば、過度なインフレ警戒感が緩和していく可能性もあります。長短金利差の観点で、株式の弱気相場入りを予兆する「逆イールド」が示現する公算はいまだ低いと考えています。

ただ、市場はイールドカーブのスティープ化(急勾配)を景気回復局面に潜む不安の芽と受けとめがちです。金利を巡る思惑に過剰反応して株価が乱高下する可能性はあり得るので注意を要します。

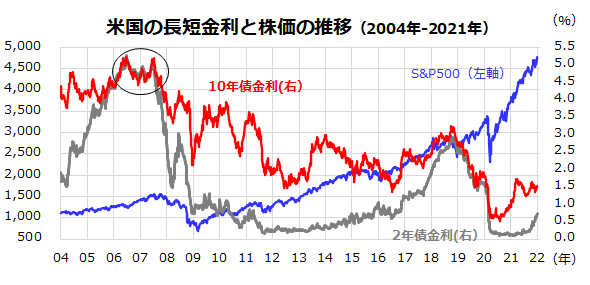

図表5:米国市場の長短金利と株価の推移を振り返る

▼著者おすすめのバックナンバー

2021年12月30日:S&P500にさらなる高みはある?長期積立投資の意義を検証

2021年12月24日:東証の大型株優勢は続くのか:TOPIXコア30銘柄に注目!

2021年12月17日:米国株を支える「TINA」に変化?2022年のリスク要因を占う

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)