米国株はFOMC議事要旨の公表を受けて急落

新年入りした世界市場は、米国市場の株価急落に伴う波乱と向き合うスタートとなりました。

FRB(米連邦準備制度理事会)が1月5日に公表した前回FOMC(米連邦公開市場委員会:12月14~15日開催)の議事要旨では、「経済が力強さを増し、インフレが加速すれば、従来想定よりも早期かつ迅速に利上げに踏み切ることもあり得る」との見方が示されました。

また、一部参加者がQT(バランスシート縮小)を利上げ後の早い時期に開始することが望ましいと発言したことも明らかにされました。この影響を受けた早期利上げ観測に伴い債券市場金利は一段と上昇。政策金利に敏感とされる2年債利回りは0.82%、5年債利回りは1.42%、10年債利回りは1.70%に上昇しました。

債券市場の金利上昇を受け株式は下落。前日(4日)に過去最高値を更新していたダウ平均は約1.1%下落しました。特に、長期金利上昇に神経質とされるナスダック総合指数は約3.3%下落。同日時点でS&P500指数の年初来騰落率は▲1.4%となりました。

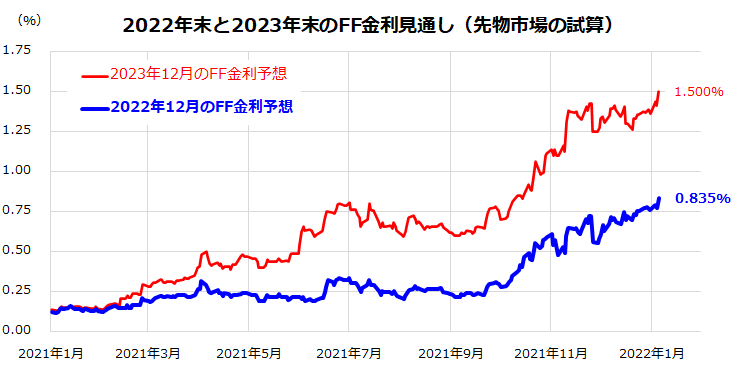

FRBは11月以降、タカ派(積極的にインフレと闘う政策姿勢)に転換。先物市場で試算されるFF金利見通しは足元で一段と上昇しています(図表1)。FRBが重視しているとされている「市場との対話」が、年明けの米国市場に波乱をもたらした格好です。

図表1:先物市場でのFF金利見通しは上昇している

米国市場の利上げ局面と株価の推移を振り返る

新年のリスク要因として警戒されているのが「早期の利上げサイクル入り」と言えそうです。とは言うものの、過去の利上げサイクルにおける株価推移を振り返ると、景気回復(拡大)に伴う「業績相場」の色彩が支えていた事実もわかります。

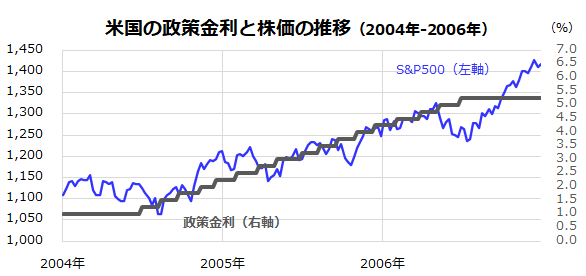

図表2は、前々回の利上げ局面(2004年から2006年まで)の政策金利と株価(S&P500指数)のパフォーマンスを振り返ったものです。FRBは2004年6月を起点に計17回に及ぶ利上げを実施しましたが、株価は変動しながらも堅調なトレンドを続けたことがわかります。

当時も、利上げ開始前の政策金利(上限誘導目標)は歴史的低水準(1.00%)で、景気回復に伴う利上げは「金融政策の正常化」に向けた動きと言われました。「利上げができるほど経済状況が良くなってきた」、「小刻みに利上げを実施することでインフレ圧力と長期金利上昇を抑え、景気を安定化させる」との見方が広がったことも株高基調を持続させました。

図表2:政策金利引き上げは波乱要因?(2004~2006年の例)

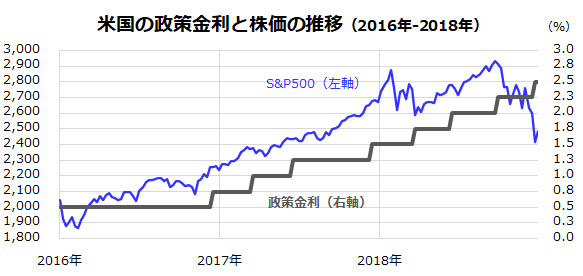

また、図表3は前回の利上げ局面(2016年から2018年まで)の動向を振り返ったものです。

当時は計8回に及ぶ利上げが実施されましたが、当時も株価はおおむね底堅い動きとなりました。現在の政策金利はいまだ0.25%で、年央前後とみられている利上げ開始を視野に入れても長期金利(10年国債利回り)が歴史的に低位にある実勢に変わりありません。

FRBが早晩利上げを開始するにしても、12月のFOMCメンバーが示唆した「中立的な金利水準(2.5%)」程度までの利上げは2023年以降と想定されます。

すでに米国株式市場は、低金利環境下の「金融相場(流動性相場)」から「業績相場(業績拡大を期待する相場)」に移行していると考えており、金融政策の正常化(利上げ開始)を巡る過度の悲観に惑わされることは、長期投資の観点では合理的でない可能性がありそうです。

図表3:政策金利引き上げは波乱要因?(2016~2018年の例)

長短金利の位置から米国株の行方を占う

利上げ開始を警戒する株価下落があっても一時的な調整にとどまり、米国株が2022年に弱気相場入りするとは考えていません。

米国市場の長期実績を振り返ると、債券市場のイールドカーブ(利回り曲線)が比較的低い水準で「順イールド」(長短金利差がプラス)である場合には景気回復局面であったことが多く、株式が堅調を持続しやすかったことが知られています。

逆に、長短金利差がマイナスとなる「逆イールド」は、利上げサイクルの最終局面で起きやすく、市場が景気や企業業績のピークアウトを視野に入れて株式は比較的低調となりました。

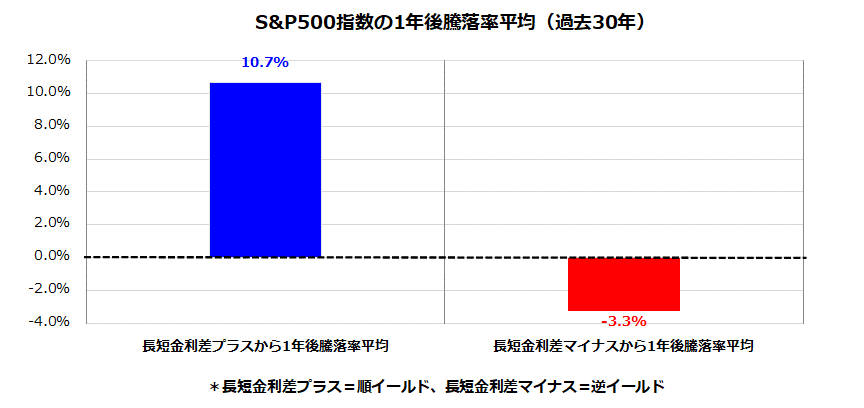

図表4は、過去約30年における長期金利差(10年国債利回り-2年国債利回り)とその1年後の米国株式リターンを検証したものです。

図表4:米債市場の「長短金利差」と株式リターンを振り返る

「長短金利差がプラス時(順イールド)から1年後の米国株平均騰落率」は+10.7%と堅調だった一方、「長短金利差がマイナス時(逆イールド)から1年後の米国株平均騰落率」は▲3.3%と低調だった市場実績がわかります。直近の米債市場での長期金利は1.70%で、短期金利は0.82%となっています(5日)。

つまり、現在の長短金利差は+0.88%とプラス(順イールド)であることがわかります。市場には本年中に長期金利が2%超に上昇するとの予想もありますが、金利水準としては歴史的に依然低水準で、当面も長短金利差はプラスを維持していくとみられます。

経済の正常化とインフレ警戒感でFRBがテーパリング(量的緩和縮小)や利上げを実施しても、QT(金融引き締め)に転じる動きを想定するには時期尚早と思われます。

なお、商品相場の伸びが落ち着き、供給制約が緩和すれば、過度なインフレ警戒感が緩和していく可能性もあります。長短金利差の観点で、株式の弱気相場入りを予兆する「逆イールド」が示現する公算はいまだ低いと考えています。

ただ、市場はイールドカーブのスティープ化(急勾配)を景気回復局面に潜む不安の芽と受けとめがちです。金利を巡る思惑に過剰反応して株価が乱高下する可能性はあり得るので注意を要します。

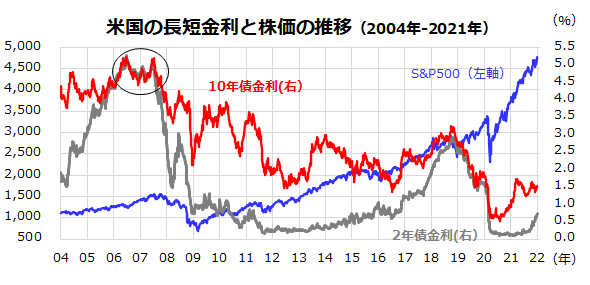

図表5:米国市場の長短金利と株価の推移を振り返る

▼著者おすすめのバックナンバー

2021年12月30日:S&P500にさらなる高みはある?長期積立投資の意義を検証

2021年12月24日:東証の大型株優勢は続くのか:TOPIXコア30銘柄に注目!

2021年12月17日:米国株を支える「TINA」に変化?2022年のリスク要因を占う

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。