![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

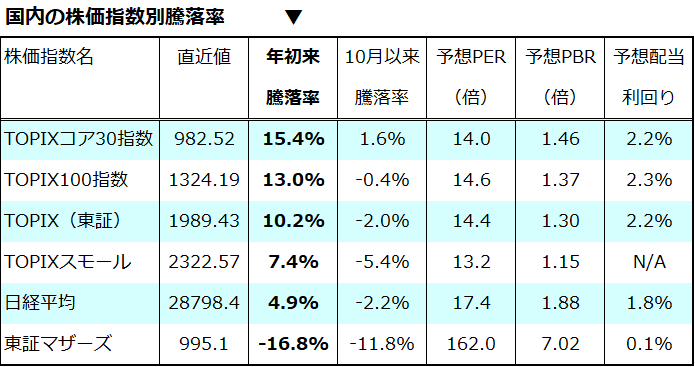

日本市場でTOPIXコア30指数の優勢が鮮明に

12月の米国株式は高値圏で乱高下しました。FRB(米連邦準備制度理事会)のタカ派転換に対する警戒感、オミクロン型変異株の感染拡大不安で売られ、個人消費を中心とする景気回復期待やコロナ治療薬の緊急承認を巡る期待で買い戻されました。日本株も米国株にツレ安やツレ高する場面がありましたが、比較的に大型株の底堅さが目立っています。

図表1は、国内の各種株価指数を「年初来騰落率」の降順に一覧にしたものです。東証の時価総額上位30銘柄で構成されるTOPIXコア30指数は年初来で+15.4%とTOPIX(+10.2%)を大きく上回っています。

10月以降で比較すると、「日本の超大型優良銘柄群」と言っても過言ではないTOPIXコア30指数のみがプラスを維持。FRBが金融政策の正常化を強めたことが、東証における大型優良株への物色を強めたとの見方があります。

その一方、TOPIXスモール(小型株)や東証マザーズ指数は不調が鮮明です。特に秋以降の日本市場では、大型銘柄が優勢であることがわかります。

日本株は当面下値を固め、需給が改善する来週から回復基調を取り戻すと見込んでいますが、米金融政策の正常化に向けたアセットアロケーション(運用資産の配分比率)上、債券を減らして株式を増やす海外機関投資家が増えてきたとみられます。当面も外国人投資家に認知度の高い大型株を中心とする物色が回復相場をけん引すると予想しています。

<図表1:TOPIXコア30指数の年初来騰落率に注目>

(出所)Bloombergより楽天証券経済研究所作成(2021年12月23日)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)