![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国債利回り上昇が日本の大型株優勢の背景

上述した東証の大型優良株の優勢は、米FRBのタカ派転換と債券市場の利回り上昇傾向に起因しているとの見方が有力です。インフレ懸念が高まった秋以降、パウエル議長をはじめFRB高官によるテーパリング(量的緩和縮小)に向けたタカ派発言が目立つようになりました。

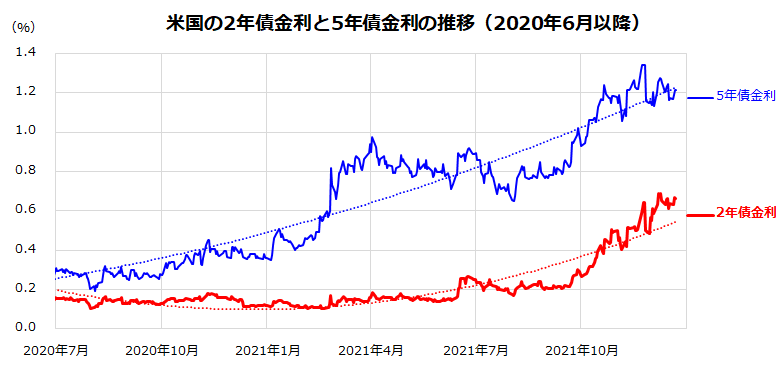

12月15日のFOMC(米連邦公開市場委員会)では、同メンバーのコンセンサス(中央値)として「2022年に3回、2023年に3回利上げが実施される見通し」が示されました。図表2は、米債市場で政策金利見通しに敏感とみなされる短期債(2年国債)利回りと中期債(5年国債)利回りの推移を示したものです。

中短期債利回りは10月ごろからFRBによる金融政策の正常化(テーパリング→ゼロ金利解除(利上げ))を織り込む形で上昇傾向をたどってきました。こうした時期に、東証ではトヨタ自動車など時価総額が大きく業績見通しに安心感が抱ける大型株に対する資金集中とパフォーマンス好調が目立ってきました。

<図表2:米国の短期・中期債利回りは上昇傾向>

大型株有利の流れは、米国市場の利上げが意識され始め、債券利回り上昇(債券価格下落)を警戒する世界の機関投資家のなかで、アセットアロケーション戦略上(債券のウエイトを減らして株式のウエイトを増やすにあたり)、先進国市場の一角である日本市場では流動性が高く業績安心感のある大型株が物色されてきた可能性があります。

複数資産を運用対象とする機関投資家は、時価総額が上位の銘柄で構成されるファンドを通じて先進国市場に資金を振り向ける傾向もあるとされ、当面も需給面で追い風が続く可能性がありそうです。

逆に、過剰流動性が解消されると見込まれるなか、業績成長が伴わない中小型株や東証マザーズ銘柄など高バリュエーション銘柄は敬遠されやすくなります。図表1でみるとおり、東証マザーズ指数の予想PER(株価収益率)は平均160倍以上で割高感が否定できない状況です。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)