![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米国市場の利上げ局面と株価の推移を振り返る

新年のリスク要因として警戒されているのが「早期の利上げサイクル入り」と言えそうです。とは言うものの、過去の利上げサイクルにおける株価推移を振り返ると、景気回復(拡大)に伴う「業績相場」の色彩が支えていた事実もわかります。

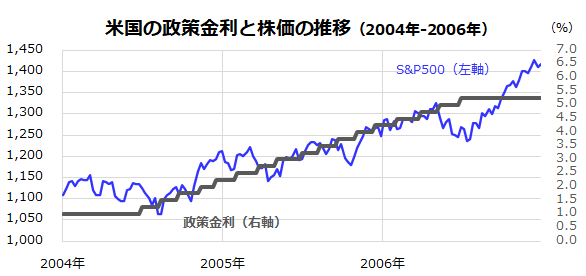

図表2は、前々回の利上げ局面(2004年から2006年まで)の政策金利と株価(S&P500指数)のパフォーマンスを振り返ったものです。FRBは2004年6月を起点に計17回に及ぶ利上げを実施しましたが、株価は変動しながらも堅調なトレンドを続けたことがわかります。

当時も、利上げ開始前の政策金利(上限誘導目標)は歴史的低水準(1.00%)で、景気回復に伴う利上げは「金融政策の正常化」に向けた動きと言われました。「利上げができるほど経済状況が良くなってきた」、「小刻みに利上げを実施することでインフレ圧力と長期金利上昇を抑え、景気を安定化させる」との見方が広がったことも株高基調を持続させました。

図表2:政策金利引き上げは波乱要因?(2004~2006年の例)

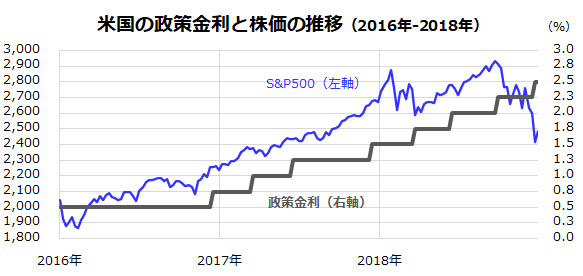

また、図表3は前回の利上げ局面(2016年から2018年まで)の動向を振り返ったものです。

当時は計8回に及ぶ利上げが実施されましたが、当時も株価はおおむね底堅い動きとなりました。現在の政策金利はいまだ0.25%で、年央前後とみられている利上げ開始を視野に入れても長期金利(10年国債利回り)が歴史的に低位にある実勢に変わりありません。

FRBが早晩利上げを開始するにしても、12月のFOMCメンバーが示唆した「中立的な金利水準(2.5%)」程度までの利上げは2023年以降と想定されます。

すでに米国株式市場は、低金利環境下の「金融相場(流動性相場)」から「業績相場(業績拡大を期待する相場)」に移行していると考えており、金融政策の正常化(利上げ開始)を巡る過度の悲観に惑わされることは、長期投資の観点では合理的でない可能性がありそうです。

図表3:政策金利引き上げは波乱要因?(2016~2018年の例)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)