![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

お金を今使うか、後で使うか

この連載をはじめとして、筆者は、資産運用の重要性を強調する文章を書くことが多い。すると、必然的に運用のための資金を捻出することの重要性を言うことになる。確かに、実際に将来に備えてお金を貯めておくことは必要だし、貯めたお金の有効な使い方として投資を勧めることになる。

この一連の流れに大きな違和感はないのだが、最近、お金を使うことの重要性にも触れておく必要があるのではないかと思うようになった。

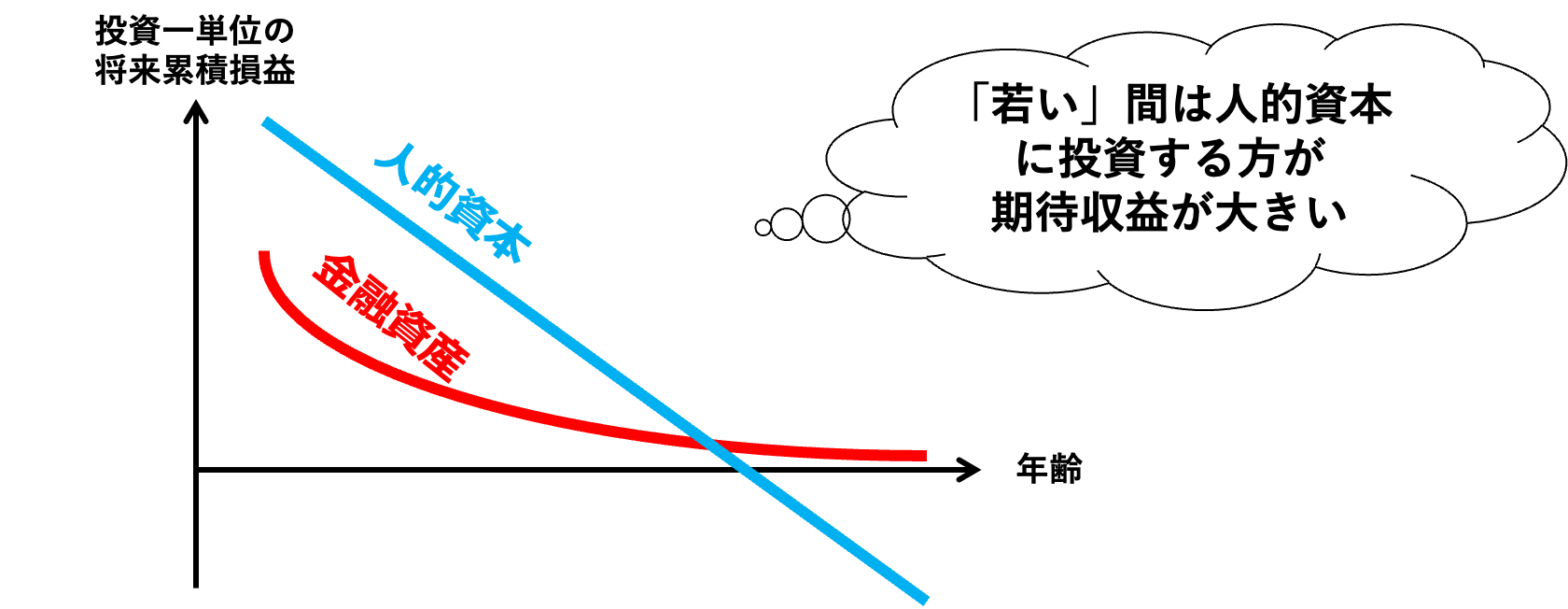

例えば、18歳の青年が、500万円の学費(入学金が100万円で年間100万円の学費が4年間必要だとしよう)を支払って大学に行くことと、500万円を投資に回すことの損得を考えてみよう。投資は65歳まで行うとして、年率5%の複利で46年間運用すると元本は約9.4倍に成長する。即ち、4,700万円だ。長期間に亘る複利運用の効果は絶大だが、おそらくこの金額は大学に行くことによる生涯収入の増加をかなり下回るだろう(大学にもよるだろうし、もちろん大きな個人差があるが)。

この損得比較には、大学に行かずに働くと得られたはずの収入が「機会費用」として存在することが見落とされているが、この機会費用の要素を考慮しても尚大学に行くことが得なケースは少なくあるまい。

この場合、大学の学費が自分の「人的資本への投資」になるが、人的資本への投資が金融資産への投資よりも大きな収益を生むことは他にもあるにちがいない。

大まかな関係を図にすると、以下の図1のようになるだろう。

(図1)人的資本への投資と金融資産への投資の比較

人的資本への投資の損益が高年齢になるとマイナスの場合としては、例えば定年後に大学院に行ってMBA(経営学修士号)を取っても、学費を上回る収入の増加は見込めないだろう、といったケースを想定できる。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)