![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

大型バリュー株の割安度が際立ってきたと考えている

株式投資の代表的スタイルに、2つあります。1つはグロース(成長)株投資、もう1つはバリュー(割安)株投資です。読者の皆様は、どちらのスタイルに近い方ですか?

東証マザーズ株のIT関連株やバイオ株に投資するのは、グロース株投資です。東証一部の大型高配当利回り株に投資するのはバリュー株投資です。

過去10年、日本株では、グロース株優位が続いています。過去4年で、その傾向が加速しています。昨年(2020年)は、グロース株指数がバリュー株指数を27%も上回るパフォーマンスとなりました。※ラッセル野村グロ-ス・バリュー指数(配当込み)から計算。

グロース優位が10年あまりも続いたので、「グロース株に投資しないと話にならない、バリュー株なんか持っていてもダメ」という感覚を持つ投資家が増えてきています。

ただし、あまりにグロース中心の相場、バリュー不振が長く続いたため、大型バリュー株の割安度(配当利回り、PER(株価収益率)、PBR(株価純資産倍率)などの株価バリュエーョンで評価)は、かつてないほど、際立っています。

配当利回りで見ると、よくわかります。4~5年前、大型の高配当利回り株といったら、配当利回り2~3%台が主流でした。ところが今、大型高配当利回り株で、配当利回り4~6%に達するものが増えています。長期金利がゼロに固定されている中で、魅力的な利回りと言えます。

グロース株のバリュエ-ションが高くなる中、バリュー株の割安度が際立ち始めていることから、経験則では、いずれバリュー株の見直しが起こると考えられます。私は、それが2021年に起こると予想しています。2021年はバリュー株のパフォーマンスがグロース株を上回ると予想しています。

1月に入ってから、その兆しがすでに出ています。コロナショック後のパフォーマンスが悪かった高配当バリュー株の上昇率が高くなり始めています。この傾向が当面続くと予想しています。

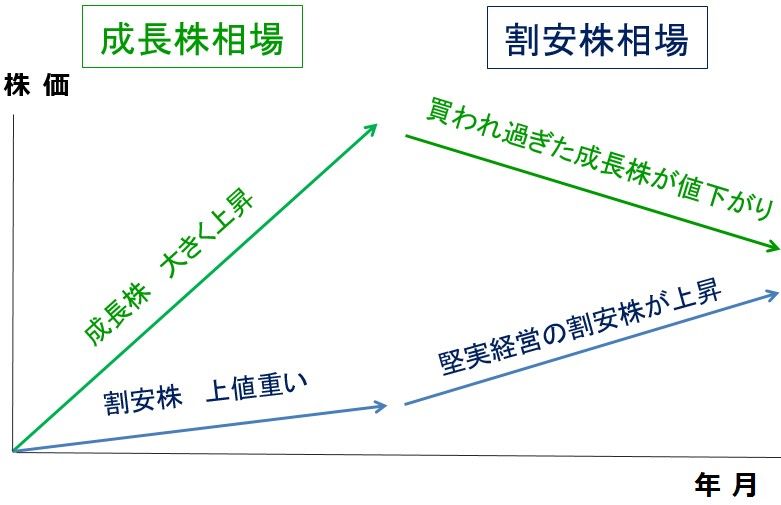

以下に、バリュー株が見直されるイメージ図をつけました。ご覧ください。

成長株優位・割安株優位は循環する(イメージ図)

現在の日本株は、上記イメージ図で「成長株相場が終わり、割安株相場に転換する」転換点に近づいていると、私は考えています。

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)