![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

今回の減産合意は“量と信用”の不足に注意。

今回の減産は、“世界協調”のこれまでにない、すばらしい減産に見えます。会合に関わった国の数はこれまでの会合の比ではなく(G20も、APPOも中南米の産油国も一連の会合に関わった)、日量970万から日量およそ1,500万バレルという世界の産油量の10%を超える規模の削減が行われる、しかも、OPECプラスの減産は2年間続く、となれば、20ドル台まで急落して低迷する原油相場は反発せざるを得ないと言っても過言ではないでしょう。

しかし、9日(木)の暫定合意の日、原油相場は大幅下落となりました。さらに、これだけのすばらしい“世界協調”の減産であるにも関わらず、(原稿執筆時点で)急騰していません。反発はしています。

次回以降、すばらしい“世界協調”の減産合意であるにも関わらず、急騰していない原油相場について詳細を述べますが、簡単に言えば、“量と信用”が足りていないのだと、思います。

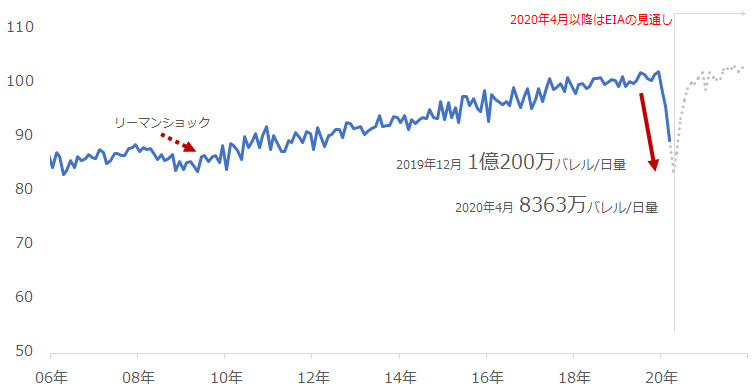

以下は先週、EIA(米エネルギー省)が公表した月次の短期見通しに収録されていた世界の石油の消費量です。

図:世界の石油消費量 単位:百万バレル/日量

同統計は、世界各国(中国を含め)で新型コロナウイルスの感染拡大が始まる前、2019年12月の世界の石油消費量は日量1億200万バレルで、それが、今年4月に日量8,363万バレルまで減少するとしています。

日量1,800万バレル以上の消費減少です。2008年のリーマン・ショック時の減少量の比ではありません。現在は2008年に比べて世界各国の人とモノの往来が活発になっており、その往来が制限されているため、輸送に関わる消費の減少量が大きくなっていると考えられます。

消費の減少量を下回る日量970万バレルの減産では、需給バランスを引き締めるために力不足、というわけです。

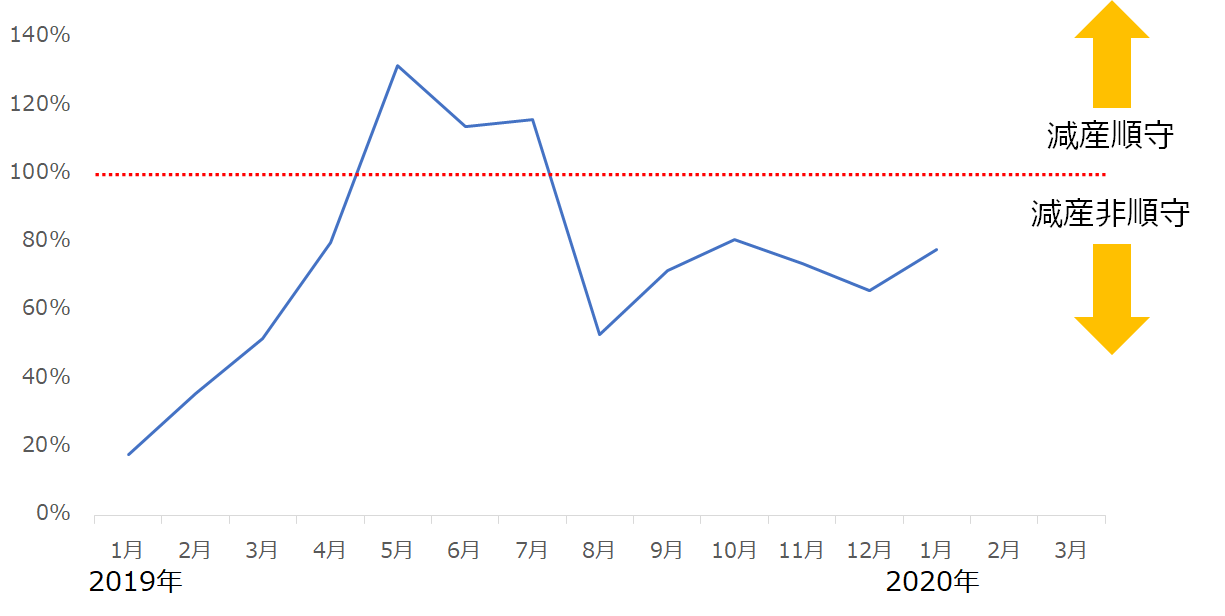

また、以下はロシアの減産順守率です。減産順守率は、実際の削減量を削減予定量で除した値で、100%を超えれば減産順守(減産を守っている)状態を示す数値です。

図:ロシアの減産順守率

ロシアは2019年1月の減産ルール変更後、減産を順守したのは2019年5月から7月までの3カ月のみでした。残りの10カ月は減産を順守できていません。

ロシアでは春から夏まで、気温が比較的緩むことから石油施設のメンテナンス期にあたり、生産量が減少する傾向があると言われています。この期間の減産順守は、自発的な生産削減によるものではなく、メンテナンス起因の自然減による減産順守である可能性は否定できません。

それ以外の期間は、減産非順守であるため、減産順守の温度感は低いと言ってよいと思います。この点を鑑みれば、ロシアが今回の減産合意で請け負った日量250万バレルの削減は実現するのかどうか、疑問です。

簡単に2つ、減産量が少ないのではないか?ロシアは減産を順守するつもりがあるのか?(信用できるのか?)という点を挙げましたが、他にも今回の減産合意への問題点は複数存在します。

前回の「逆説の石油戦争。原油相場を押し上げる“サウジ・ロシア・米国連合”」で述べたとおり、減産の詳細はさておき、実施されることに意味があるととらえる市場参加者は今回の減産合意を機に、買うタイミングをうかがう展開になるとみられます。

[参考]具体的な原油関連の投資商品

| 種類 | コード/ ティッカー |

銘柄 |

|---|---|---|

| 国内ETF/ ETN |

1671 | WTI原油価格連動型上場投信(東証) |

| 1690 | WTI原油上場投資信託 (東証) | |

| 1699 | NF原油インデックス連動型上場(東証) | |

| 2038 | NEXT NOTES 日経TOCOM原油ブル | |

| 2039 | NEXT NOTES 日経TOCOM原油ベア | |

| 海外ETF | OIL | iPath シリーズB S&P GSCI原油トータルリターン指数ETN |

| 投資信託 | UBS原油先物ファンド | |

| 外国株 | XOM | エクソンモービル |

| CVX | シェブロン | |

| TOT | トタル | |

| COP | コノコフィリップス | |

| BP | BP |

[参考]具体的な貴金属関連の投資商品

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)