“金高・株高” は今後も続くのか?

先週4月6日(月)の夜、米国市場で金価格と株価が同時に上昇しました(先週の騰落率はこちらをご参照ください)。そして、翌4月7日(火)、この金高・株高となった背景について、複数のメディアの方から問い合わせがありました。この背景や理由、今後の行方について、注目度が高まっているということを、改めて実感しました。

そこで今回は、レポートの前半で、同じ日に、同じ内容の問い合わせを、複数の方からいただいた、 “金高・株高がなぜ起きたのか?”について筆者の考えを述べます。

一見すると、「新型コロナウイルスの世界規模の感染拡大が続いており、有事のムードが強まっているため」と説明できそうですが、筆者は「今回の金高・株高の理由は、それだけではない」と考えています。最も大きな要因は、欧米の金融当局の“協調的な緩和措置”だと思います。

“金高・株高”が起きた先週月曜日、ECB(欧州中央銀行)が4月3日までに買い取った債券の額が過去最高に達した、米国家経済会議の委員長が新型コロナウイルス感染拡大への経済対策のため米国債発行の可能性を議論している、などの報道がありました。

主要国・地域の金融当局が足並みをそろえて、大規模な緩和姿勢をとっていることが明確になったわけです。

先進国の緩和的な措置は、もともと新型コロナウイルスの影響に対する経済対策であるため、同ウイルスの影響で下落した株式市場は、協調的な緩和措置をプラスの材料と受け止めて上昇しました。

一方金は、主要国における市中に資金を供給する意味を持つ緩和的な措置が主要国の通貨の価値を薄める作用があるため、“代替通貨”の面で注目されました。

欧米の緩和的な措置は、株式市場と金市場、それぞれ“別の意味”で作用し、その結果、株も金も上昇したと考えられます。月曜の米国市場は市場全体として、緩和的な措置が強く材料視され、株と金の逆相関の関係への関心が薄れたのだと思います。

NYダウ平均株価が1,600ドル以上上昇した日に、NY金が節目の1,700ドルを超えた、となると、確かに“株高なのになぜ金高?”となると思います。主要国の協調的な緩和措置が、金・株式それぞれに、別々の意味で作用し、それぞれが上昇したのだと思います。

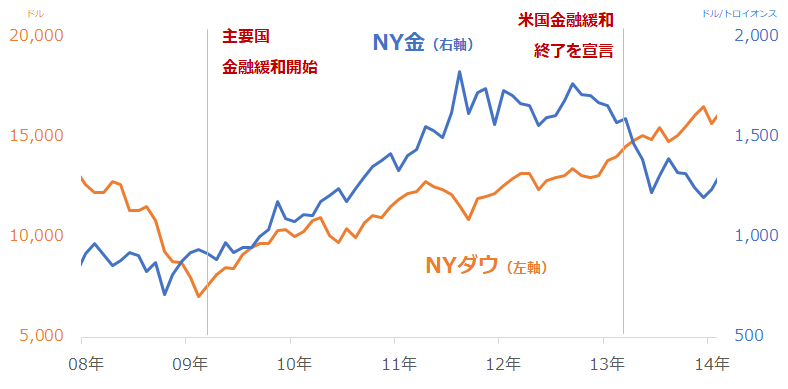

このような金高・株高という例は、2009~2012年ごろまで、リーマン・ショック後、金が歴史的高値まで上昇した際にもみられました。この間、株も大きく上昇していました。

この時、米国の複数回のQE(大規模な金融緩和)のほか、同時に欧州も緩和を進めていたため、年単位で、株高・金高が起きました。

図:NY金とNYダウの値動き

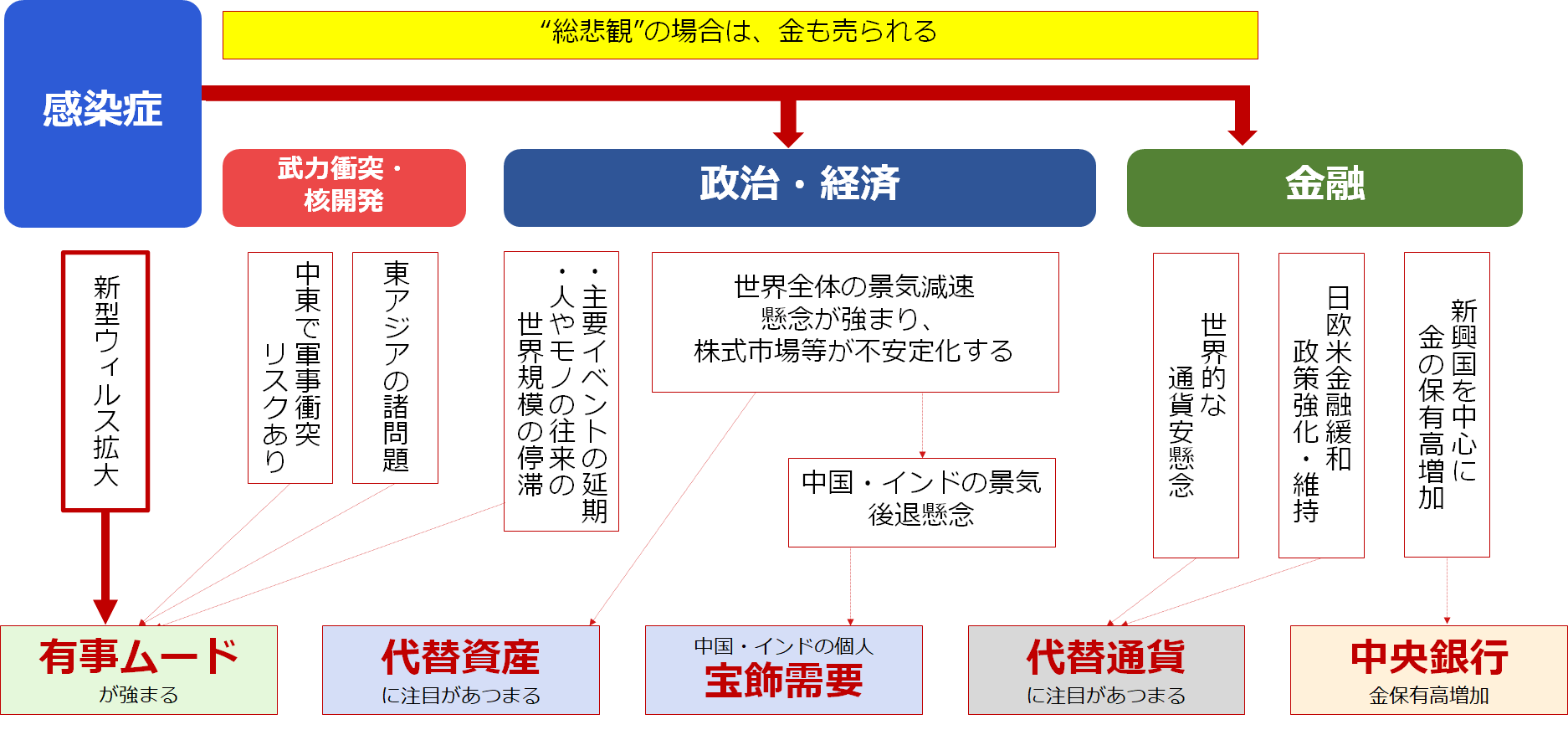

以前の「金とパラジウムはV字回復!プラチナは底値にタッチ&ゴー!貴金属市場に注目!」でも書きましたが、金の変動要因は、以下の5つに大別できると筆者は考えています。

(1)有事のムード [短・中期]

(2)代替資産 [短・中期]

(3)代替通貨 [短・中期]

(4)中印の宝飾需要 [短・中・長期]

(5)中央銀行 [長期]

図で示すと以下のようになります。

図:金相場の変動要因(イメージ)

今後、新型コロナウイルスの感染拡大が続く、という前提で考えれば、

金は“有事ムード”の側面から物色されやすく、

感染拡大によって株価が不安定になると、金は“代替資産”の側面から物色されやすく、

事態打開・株価下落への対策として、各国が緩和的な措置を取ると、金は“代替通貨”の側面から物色されやすく、

感染拡大が長期化して国の財政が危うくなれば、金は“中央銀行”が保有高を増やす対象となりやすくなる。

という、流れが考えられ、新型コロナウイルスの感染拡大が、長引けば長引くほど、複数の上昇要因が幾重にも重なり、金市場への資金流入が続くと考えられます。

逆に、同じ前提で、金価格が下落する場合は、

- 3月上旬に起きた、金も売られる現金(ドル)回帰、総悲観ムードが起きること

- 各国の緩和策で株の上昇に強く作用し、株と金との逆相関が意識されること

- 新型コロナの影響で中国・インド宝飾需要が減少すること

- 新型コロナが国家存亡の危機まで発展した場合、その国の中央銀行が金を売却して財政保全を行うこと

などが挙げられると思います。

金相場の動向を考える上で、材料を俯瞰することが重要です。たとえ上昇局面であったとしても、上昇要因が1つではなく複数存在する可能性があることを意識することが重要です。さらに上昇要因がどのような下落要因を相殺しているのか?を考えることも重要だと思います。

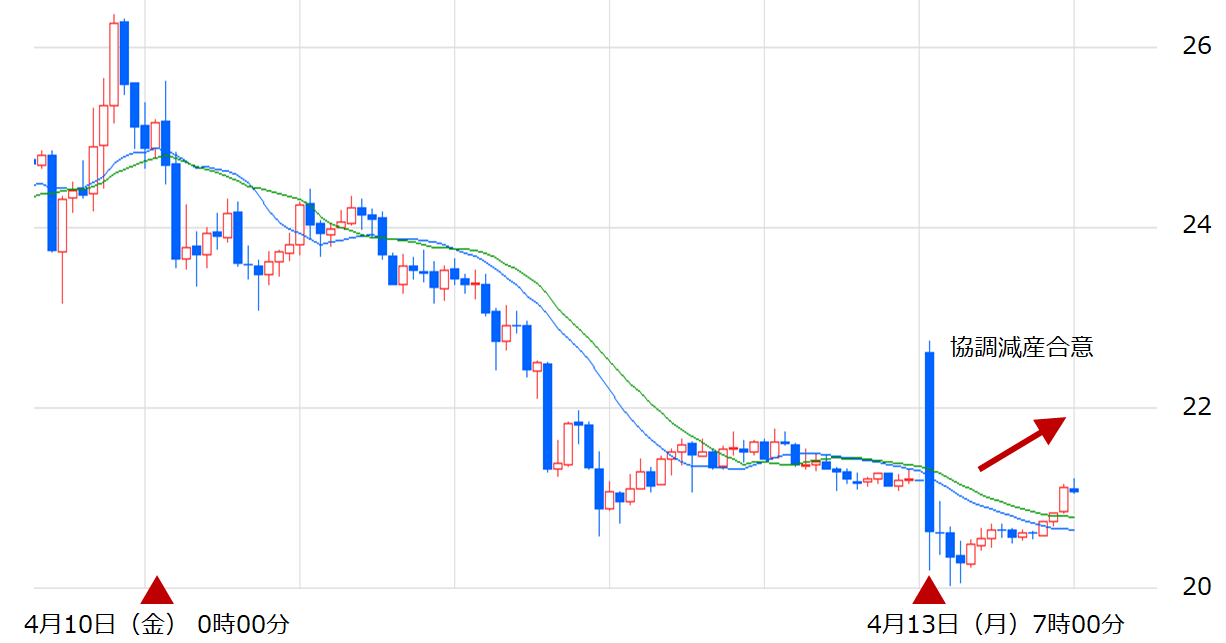

原油相場反発。減産合意で1,500万バレル削減!?

原油相場は、日本時間4月13日(月)の午前時点で反発しています。先週木曜より、複数の原油に関わる会議や声明文の発表があり、OPECプラス(サウジ、イラン、イラクなどのOPEC13カ国と、ロシア、カザフスタン、メキシコ、マレーシアなどの非加盟国10カ国、合計23カ国 米国やカナダは含まず)を中心に、世界規模の原油の減産実施が決定したためです。

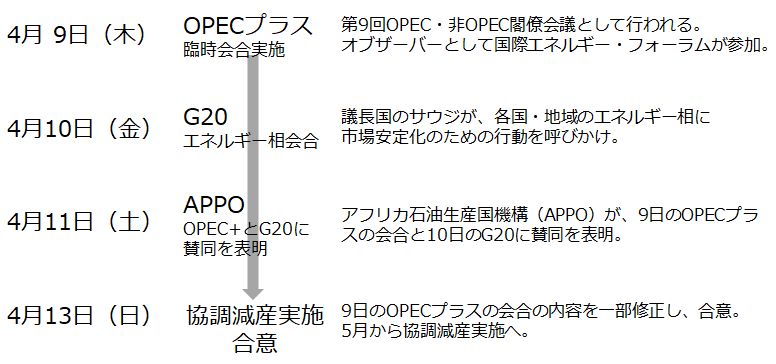

まずは、先週木曜からの流れを確認します。

図:原油市場に関する4月9日(木)から13日(月)までに開催された会議と出された声明

延期になったものの、OPECプラスのテレビ会議が4月9日(木)に行われました。当初は緊急会合とされていましたが、この会合は“第9回OPEC・非OPEC閣僚会議”となり、日量1,000万バレルの協調減産を実施することで暫定合意しました。

この会合には、オブザーバーとして昨年12月にOPECを脱退したエクアドルを含む、中南米の産油国のほか、IEF(国際エネルギーフォーラム)のメンバーが参加しました。

また、翌10日(金)、2020年のG20議長国であるサウジが主導し、G20エネルギー相会合が開催されました。米国、カナダなどのシェール主要国を含んだ会合でした。

この日シェール主要国が減産を実施することにはなりませんでしたが、新型コロナウイルスの感染拡大による移動の自粛などによって石油の消費が減少していることや、足元の低迷する原油相場が、多くの先進国・新興国経済にマイナスの影響を与えていることを確認しました。

また、11日(土)、OPECのウェブサイトに、APPO(アフリカ石油生産国機構)が、上述のOPECプラスとG20での会合を支持する旨のニュースリリースが掲載されました、

そして13日(月)日本時間未明、減産実施に難色を示していたメキシコが減産量を縮小することで妥結し、9日(木)で決めた削減量を日量1,000万バレルから日量970万バレルとして、協調減産を実施することで合意しました。

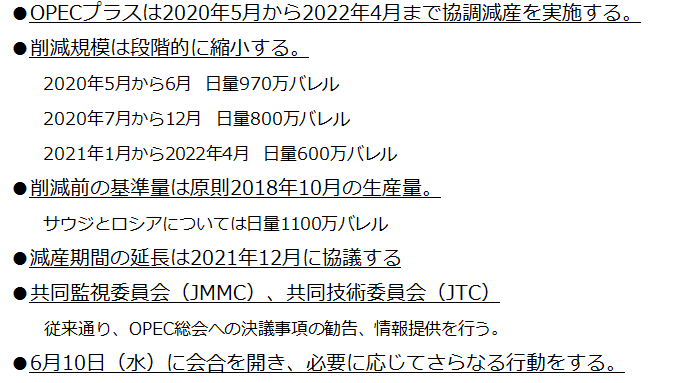

合意内容は以下のとおりです。

図:第9回OPEC・非OPEC閣僚会議での合意内容

また、日本時間13日(月)午前に、シェールオイルの主要産油国である米国やカナダも減産に協調し、日量合計1,500万バレルの削減を行う、という報道もでました。

OPECプラスの23カ国だけでなく、中南米の産油国、IEF参加国、そしてアフリカの産油国、さらにはシェール主要国も協議に参加し、まさに“世界協調”の減産が実施されることとなったわけです。

余談ですが、先週からの主要な会議はテレビ会議形式で行ったとされています。このことは、新型コロナウイルスの感染拡大の影響で渡航に制限がかかっていても、要人たちが会合を行うことを可能にし、その結果、世界協調の減産合意がなされる大きな原動力となったと思います。

図:NY原油先物価格の推移(期近 5分足) 単位:ドル/バレル

今回の減産合意は“量と信用”の不足に注意。

今回の減産は、“世界協調”のこれまでにない、すばらしい減産に見えます。会合に関わった国の数はこれまでの会合の比ではなく(G20も、APPOも中南米の産油国も一連の会合に関わった)、日量970万から日量およそ1,500万バレルという世界の産油量の10%を超える規模の削減が行われる、しかも、OPECプラスの減産は2年間続く、となれば、20ドル台まで急落して低迷する原油相場は反発せざるを得ないと言っても過言ではないでしょう。

しかし、9日(木)の暫定合意の日、原油相場は大幅下落となりました。さらに、これだけのすばらしい“世界協調”の減産であるにも関わらず、(原稿執筆時点で)急騰していません。反発はしています。

次回以降、すばらしい“世界協調”の減産合意であるにも関わらず、急騰していない原油相場について詳細を述べますが、簡単に言えば、“量と信用”が足りていないのだと、思います。

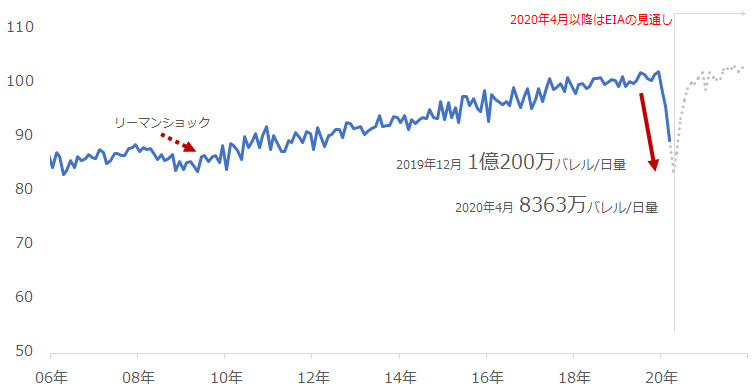

以下は先週、EIA(米エネルギー省)が公表した月次の短期見通しに収録されていた世界の石油の消費量です。

図:世界の石油消費量 単位:百万バレル/日量

同統計は、世界各国(中国を含め)で新型コロナウイルスの感染拡大が始まる前、2019年12月の世界の石油消費量は日量1億200万バレルで、それが、今年4月に日量8,363万バレルまで減少するとしています。

日量1,800万バレル以上の消費減少です。2008年のリーマン・ショック時の減少量の比ではありません。現在は2008年に比べて世界各国の人とモノの往来が活発になっており、その往来が制限されているため、輸送に関わる消費の減少量が大きくなっていると考えられます。

消費の減少量を下回る日量970万バレルの減産では、需給バランスを引き締めるために力不足、というわけです。

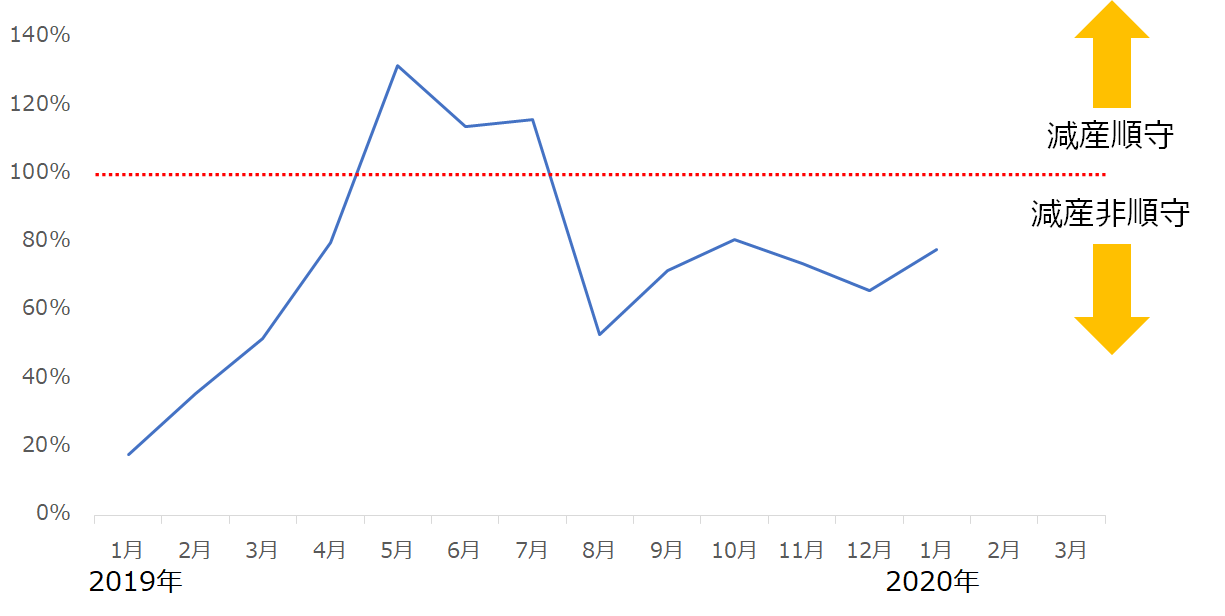

また、以下はロシアの減産順守率です。減産順守率は、実際の削減量を削減予定量で除した値で、100%を超えれば減産順守(減産を守っている)状態を示す数値です。

図:ロシアの減産順守率

ロシアは2019年1月の減産ルール変更後、減産を順守したのは2019年5月から7月までの3カ月のみでした。残りの10カ月は減産を順守できていません。

ロシアでは春から夏まで、気温が比較的緩むことから石油施設のメンテナンス期にあたり、生産量が減少する傾向があると言われています。この期間の減産順守は、自発的な生産削減によるものではなく、メンテナンス起因の自然減による減産順守である可能性は否定できません。

それ以外の期間は、減産非順守であるため、減産順守の温度感は低いと言ってよいと思います。この点を鑑みれば、ロシアが今回の減産合意で請け負った日量250万バレルの削減は実現するのかどうか、疑問です。

簡単に2つ、減産量が少ないのではないか?ロシアは減産を順守するつもりがあるのか?(信用できるのか?)という点を挙げましたが、他にも今回の減産合意への問題点は複数存在します。

前回の「逆説の石油戦争。原油相場を押し上げる“サウジ・ロシア・米国連合”」で述べたとおり、減産の詳細はさておき、実施されることに意味があるととらえる市場参加者は今回の減産合意を機に、買うタイミングをうかがう展開になるとみられます。

[参考]具体的な原油関連の投資商品

| 種類 | コード/ ティッカー |

銘柄 |

|---|---|---|

| 国内ETF/ ETN |

1671 | WTI原油価格連動型上場投信(東証) |

| 1690 | WTI原油上場投資信託 (東証) | |

| 1699 | NF原油インデックス連動型上場(東証) | |

| 2038 | NEXT NOTES 日経TOCOM原油ブル | |

| 2039 | NEXT NOTES 日経TOCOM原油ベア | |

| 海外ETF | OIL | iPath シリーズB S&P GSCI原油トータルリターン指数ETN |

| 投資信託 | UBS原油先物ファンド | |

| 外国株 | XOM | エクソンモービル |

| CVX | シェブロン | |

| TOT | トタル | |

| COP | コノコフィリップス | |

| BP | BP |

[参考]具体的な貴金属関連の投資商品

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。