![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

長期的な視点で考える原油関連の具体的な投資商品

先述のとおり、ほぼ全面安となった先週、最も下落率が高かったのは原油でした。WTI原油先物(中心限月)は、先週、52ドル台半ばで取引が始まりましたが、欧米の株価下落をきっかけに、下落に拍車がかかり、45ドル台前半で取引を終えました。

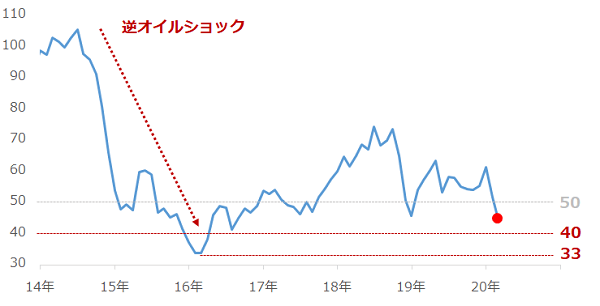

以下は、逆オイルショック(2014年半ば~2016年末までの原油相場の急落・低迷)以降の、原油相場の値動きです。

図:WTI原油先物価格(中心限月、月足、終値) 単位:ドル/バレル

日本時間3月2日(月)の午前時点で、WTI原油先物価格は1バレルあたり45ドル台半ばで推移しています(上図の赤丸)。2月25日(火)に50ドルを割り込み、今週の週初の海外の時間外取引では43ドル台まで下落しました。

以前の「石油の消費は秋には戻る!?今、原油相場が反発している理由」で、EIA(米エネルギー情報局)が2月に公表した短期見通しで、新型コロナウイルスによる中国および世界の石油の消費量の減少は3月がピークで、その後は秋にかけて、世界の石油消費量は、新型コロナウイルスの拡大を考慮していない1月に示された見通しの水準に回復することを見込んでいると書きました。

その短期見通しが発表された直後の2月3週目・4週目に、世界的な感染拡大が始まりました。そして、2月の動向を示す各国の各種経済指標が悪化していることが明らかになってきました。

これらのことを考えれば、おそらく、3月10日(火)に公表される3月の短期見通しでは、世界の石油消費が回復する時期が後にずれる(秋ではなく冬や翌年春になる)旨、見通しの修正が行われる可能性があります。

米国で示唆されている利下げが実施されるなど、大規模なプラス要素が加わり、新型コロナウイルスが振りまいているマイナス要素が相殺されて欧米の株価が急反発し、将来の石油の消費量が急回復する観測が強まるなど、原油相場にとって大規模な上昇要因が生じない限り、なかなか反発色を鮮明にすることは難しいかもしれません。

とはいえ、先述の米シェール地区の現状のとおり、却って、原油価格がしばらく現状を維持する、あるいはもっと安くなれば、これまでOPECプラスの減産の効果を薄め続けるなど、長期的に、原油相場の重石になってきた材料が縮小する可能性が出てきます。

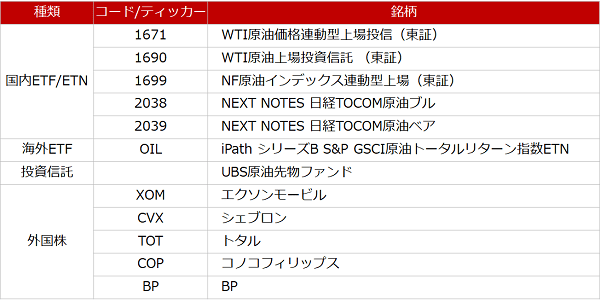

目先、短期的な価格動向を予想することは難しいですが、原油相場の動向を長期的な視点で考えるには、なかなか面白い状況になりつつあると筆者は感じています。個人投資家の皆様が(ロールオーバーなどを行わずに)長期的に取引できる具体的な原油関連の銘柄は以下のとおりです。

しばしば、原油というと短期勝負のための銘柄とらえられがちですが、米国のシェールの生産増加という下落要因が薄まる可能性が生じてきていることもあり、長期的な視点に立って原油相場に注目してみるのも一計かと思います。

図:長期投資を前提とした具体的な原油関連の商品(例)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)