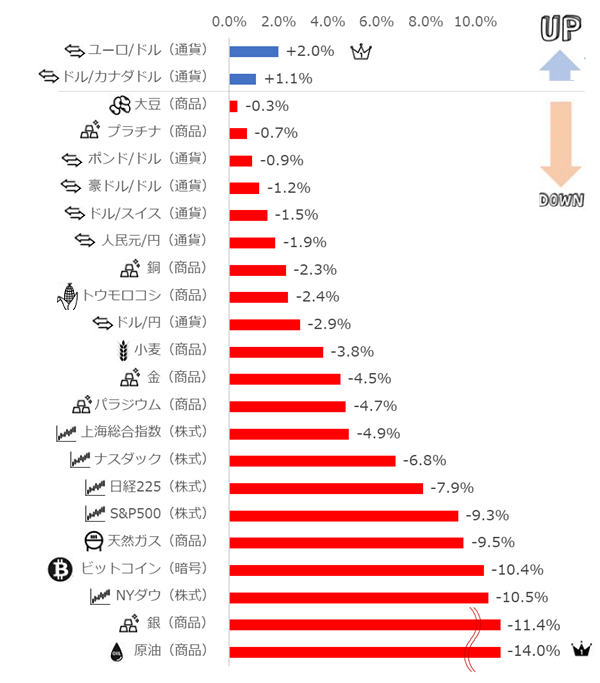

2月第4週は、ジャンルを問わず全面安。金は4%、原油は14%下落

2月の第4週目は、株式、通貨、暗号資産、コモディティ(商品)、ジャンルを問わず、幅広い銘柄が下落しました。

図:ジャンル横断・騰落率 2月24日(月)から 2月28日(金)まで

※騰落率は当該週の週足の始値と終値を参照して算出。(終値-始値)/始値

※ビットコインは楽天ウォレットのビットコイン/円を参照。日本時間の月曜日午前6時と土曜日午前6時を比較

※プラチナはCME(シカゴマーカンタイル取引所)の先物(中心限月)価格を参照。

金が4%、原油が14%、下落しました。各種主要株価指数も下落しましたが、特に、ナスダック、S&P500、NYダウなどの、米国の株価指数の下落が目立ちました。以下のグラフについて「NYダウをはじめ、主要23銘柄、全面安!【ジャンル横断・騰落率ランキング】」で、詳細なコメントをしていますので、ご参照ください。

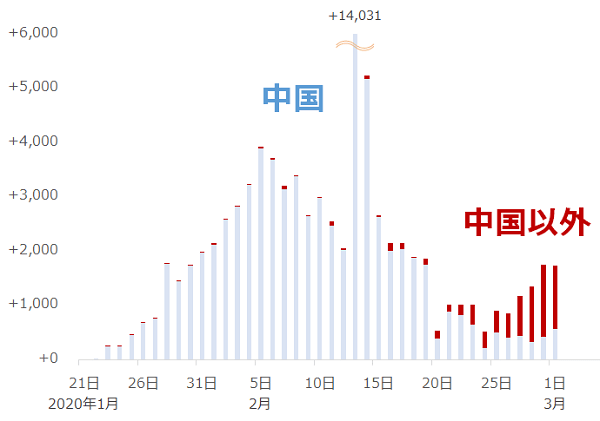

2月4週目、全面安の様相を呈したのはなぜなのでしょうか? 筆者は、新型コロナウイルスが本格的に欧米を含む世界全体に拡大し、各種主要市場の中心的な役割を担っている欧米で、新型コロナウイルスの懸念が急拡大したことが原因だと考えています。

図:新型コロナウイルスの中国と中国以外の感染者の数 単位:人

2月3週目、中国以外の国と地域での感染者の増加傾向が目立ち始めましたが、4週目はその傾向が顕著になりました。前日に比べた増減数で言えば、すでに中国よりも中国以外の方が、目に見えて大きくなっています。

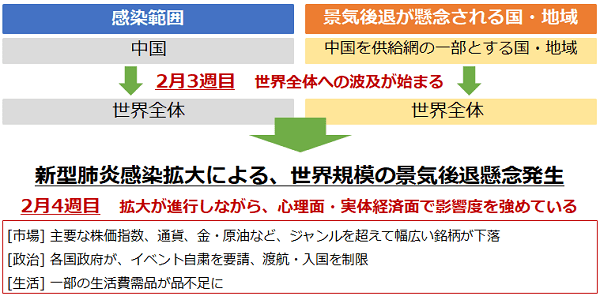

足元の、新型コロナウイルスとコモディティ市場の全体像を確認

新型コロナウイルスが中国国外に拡大し始めた2月3週目から、その拡大が顕著になった同4週目に移った際に、どのようなことが起きたのかを確認します。

図:2月3週目と4週目の新型コロナウイルスをめぐる環境の変化

上図、そして、以前の「[緊急レポート]金、パラジウム、大幅上昇!新型肺炎、欧米へ“2つの飛び火”」でも述べたのですが、2月3週目は、世界全体への新型コロナウイルスの波及が始まった週でした。波及したというよりは、波及が始まったという表現が正しいと思います。

先週は、米国では、一部の州が日本の交換留学生の受け入れを拒否した、初めて新型コロナウイルスによる死者が出たことを受けて一部の国・地域への渡航履歴がある人の入国、および一部の国・地域への渡航を禁じました。徐々に、アジアと地球のほぼ反対側にある米国で、感染が拡大し始めたわけです。

欧州ではイタリアを中心に感染者が増加傾向にあり、米国でも上記のとおり、となれば、株式、通貨、コモディティ(商品)などの、各ジャンルの中心的な存在である欧米市場で懸念が強まり、世界全体に懸念が波及していると言えます。

中国以外の国・地域での感染者の増加は始まったばかりで、現在も進行中であることから、各種市場は、まだしばらく、新型コロナウイルスの世界規模の拡大による、マイナスの影響を受け続ける可能性があると筆者は考えています。

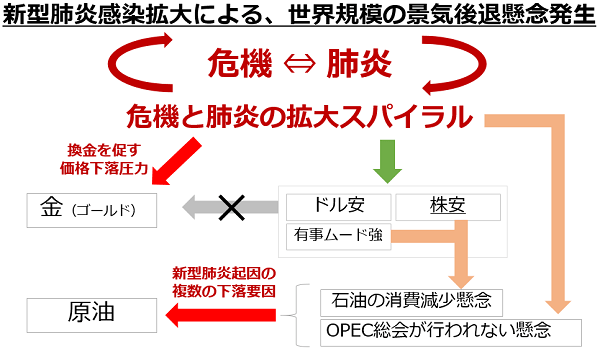

以下は、筆者が考える、新型コロナウイルスの世界的な拡大と、先週下落した金および原油相場の関係です。

図:足元の新型コロナウイルスの世界的な感染拡大と金・原油相場の関係

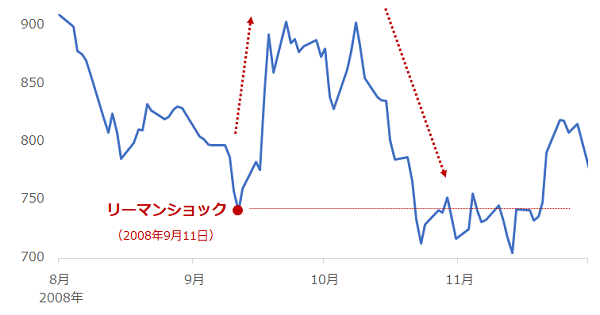

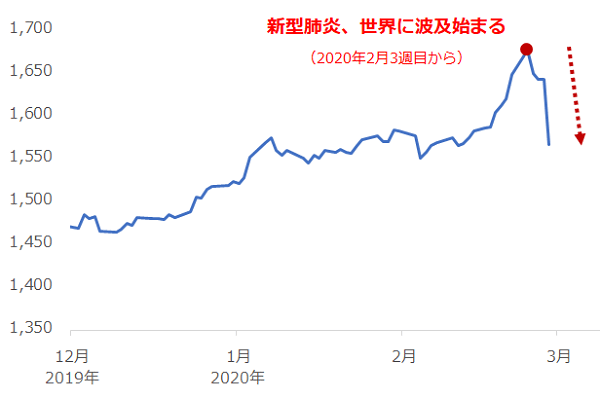

特に金においては、以下のとおりリーマン・ショック(2008年9月)の発生から数カ月後に、同ショック発生直前の価格を下回る水準まで急落した状況に似ています。未曾有のリスクが発生した際、金とて、売られることがあることを、今回もわたしたちは目の当たりにしたわけです。

図:リーマン・ショック前後のNY金価格の推移(中心限月、日足、終値) 単位:ドル/トロイオンス

図:足元のNY金価格の推移(中心限月 日足 終値) 単位:ドル/トロイオンス

新型コロナウイルスの感染拡大で、今週開催予定のOPEC総会が開催されないリスクがある!?

新型コロナウイルスが中国以外に拡大し始め、イランやイラク、UAEなどの中東の産油国、メキシコ、アゼルバイジャンなどの非OPECの産油国などでも感染者が増加してきています。

このため、3月5日(木)・6日(金)に開催が予定されている第178回OPEC(石油輸出国機構)総会、第8回OPEC・非OPEC閣僚会議が、世界的にイベントを自粛するムードが強まる中、開催されないなどのリスクが生じているとみられます。

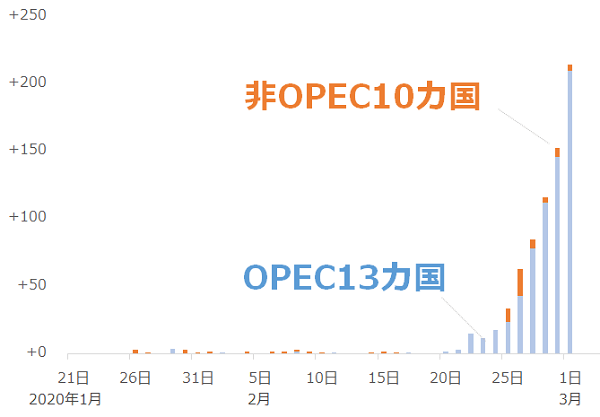

OPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)は現在23カ国で構成されていますが、WHOのデータによれば3月1日時点で、23カ国のうち12カ国で感染者が出ています。特にイランの感染者数の増加が目立っており、死亡者も出ています。また、会合が行われるオーストリアでも感染者が出ています。

以下のグラフは、OPECプラスのうち、OPEC(13カ国)・非OPEC(10カ国)それぞれの、感染者の前日比を示したものです。

図:OPECプラス23カ国における新型コロナウイルスの感染者の推移(前日比) 単位:人

世界全体の感染者数に比べれば規模的には大きくはありませんが、感染者が発生・存在することで不安が生じます。この不安が、総会に、以下のような具体的な影響を与える可能性があります。

【1】総会は延期あるいは中止?

OPECプラスの一部の国々で構成されるJTC(共同技術委員会)が今年2月4日から6日に行われ、日量60万バレル程度の追加減産実施をOPEC総会に勧告することと決定しています。

ただ、この内容で実施をするかどうかは、OPEC総会で決定されます。このため、OPEC総会が延期あるいは中止になれば、減産強化のタイミングを逸するあるいは後ずらしにすることになり、原油市場にとってはマイナス要因となります。

【2】開催されたとしても囲み取材や記者会見はなくなる?

OPEC総会では、多数の記者による囲み取材が名物と言われています。“囲み”の字のとおり、濃厚接触状態になります。

また、総会後の記者会見は、会議場に記者たちがおおよそ100人程度(それ以上か?)が集まって行われています。この時間帯も、OPECプラスの要人も記者も、感染の可能性が高まります。

総会が行われたとしても、囲み取材や記者会見の中止となれば、総会で話し合われたことの詳細が報じられず、情報の透明性が低下する、ひいては総会での決定内容や減産の効果に疑問が生じることとなり、原油市場にとってはマイナス要因といえます。

新型コロナウイルスは、OPECプラスの会合にも具体的でインパクトの大きいマイナスの影響を及ぼす可能性がある点に、注意する必要があります。

原油価格の下落により、そろそろ現実的に米シェールが減少する可能性が高まっている

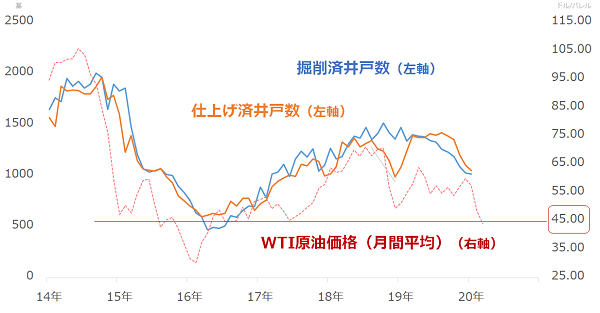

長期的な視点で言えば、WTI原油価格が45ドル程度で推移する期間が長くなればなるほど、新規に掘削される井戸や、仕上げ(掘削済の井戸に対して原油生産を開始するために行う最終的な準備)が行われる井戸の数が減少し、米国のシェール主要地区の原油生産量が減少しやすくなると考えられます。

以下のグラフは、米国のシェール主要地区における、開発工程の活況度合いを示す2つの指標(掘削済井戸数と仕上げ済井戸数)と、原油価格の推移を示したものです。

今年に入り、原油価格が大きく下落しているため、足元の2つの指標は減少傾向にあります

図:米シェール主要地区の開発指標と原油価格の推移

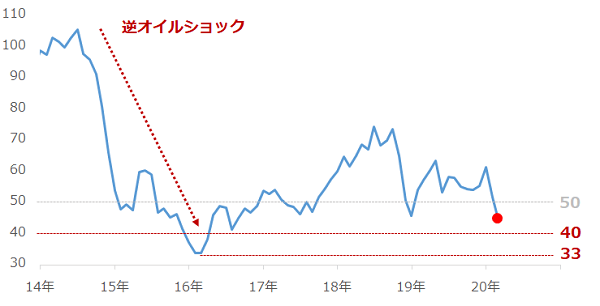

逆オイルショック(2014年半ばから2016年末ごろまでの原油相場の急落・低迷)の際に、一時、原油相場は30ドルを割りました。

その後の原油相場の反発の際、原油相場の急落と同時に減少していたシェール開発関連指標が増加し始めました。シェール開発関連指標が増加し始めた時の原油価格は、およそ45ドルです。

45ドルを回復したことで、シェール業者の採算が合うようになり開発が活性化した、逆を言えば、45ドル近辺を下回ると開発が低迷すると言えます。

つまり、45ドル近辺が、近年の米シェール業者の採算ラインと言えると思います。

今月入り、WTI原油価格は採算ラインと見られる水準ギリギリで推移しているわけですが、この水準で原油価格が推移する期間が長くなればなるほど、比較的高コストの業者は撤退を余儀なくされる可能性があります。

開発の低迷は、長きに渡ってOPECプラスの減産の効果を相殺し続けてきた米シェール主要地区の原油生産量を減少させる、つまり、長期的な視点で、原油相場にプラスの効果をもたらす要因になるとみられます。

米シェール主要地区の各種データについては、毎月の統計を追っていますので、随時、本レポートで報告いたします。

長期的な視点で考える原油関連の具体的な投資商品

先述のとおり、ほぼ全面安となった先週、最も下落率が高かったのは原油でした。WTI原油先物(中心限月)は、先週、52ドル台半ばで取引が始まりましたが、欧米の株価下落をきっかけに、下落に拍車がかかり、45ドル台前半で取引を終えました。

以下は、逆オイルショック(2014年半ば~2016年末までの原油相場の急落・低迷)以降の、原油相場の値動きです。

図:WTI原油先物価格(中心限月、月足、終値) 単位:ドル/バレル

日本時間3月2日(月)の午前時点で、WTI原油先物価格は1バレルあたり45ドル台半ばで推移しています(上図の赤丸)。2月25日(火)に50ドルを割り込み、今週の週初の海外の時間外取引では43ドル台まで下落しました。

以前の「石油の消費は秋には戻る!?今、原油相場が反発している理由」で、EIA(米エネルギー情報局)が2月に公表した短期見通しで、新型コロナウイルスによる中国および世界の石油の消費量の減少は3月がピークで、その後は秋にかけて、世界の石油消費量は、新型コロナウイルスの拡大を考慮していない1月に示された見通しの水準に回復することを見込んでいると書きました。

その短期見通しが発表された直後の2月3週目・4週目に、世界的な感染拡大が始まりました。そして、2月の動向を示す各国の各種経済指標が悪化していることが明らかになってきました。

これらのことを考えれば、おそらく、3月10日(火)に公表される3月の短期見通しでは、世界の石油消費が回復する時期が後にずれる(秋ではなく冬や翌年春になる)旨、見通しの修正が行われる可能性があります。

米国で示唆されている利下げが実施されるなど、大規模なプラス要素が加わり、新型コロナウイルスが振りまいているマイナス要素が相殺されて欧米の株価が急反発し、将来の石油の消費量が急回復する観測が強まるなど、原油相場にとって大規模な上昇要因が生じない限り、なかなか反発色を鮮明にすることは難しいかもしれません。

とはいえ、先述の米シェール地区の現状のとおり、却って、原油価格がしばらく現状を維持する、あるいはもっと安くなれば、これまでOPECプラスの減産の効果を薄め続けるなど、長期的に、原油相場の重石になってきた材料が縮小する可能性が出てきます。

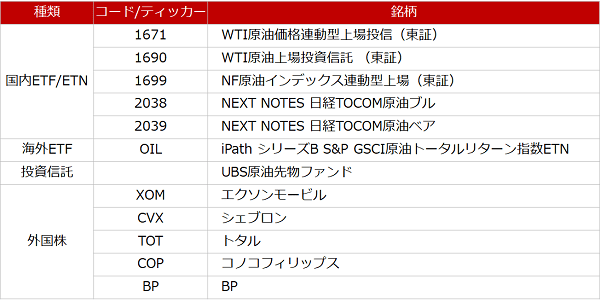

目先、短期的な価格動向を予想することは難しいですが、原油相場の動向を長期的な視点で考えるには、なかなか面白い状況になりつつあると筆者は感じています。個人投資家の皆様が(ロールオーバーなどを行わずに)長期的に取引できる具体的な原油関連の銘柄は以下のとおりです。

しばしば、原油というと短期勝負のための銘柄とらえられがちですが、米国のシェールの生産増加という下落要因が薄まる可能性が生じてきていることもあり、長期的な視点に立って原油相場に注目してみるのも一計かと思います。

図:長期投資を前提とした具体的な原油関連の商品(例)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。