![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

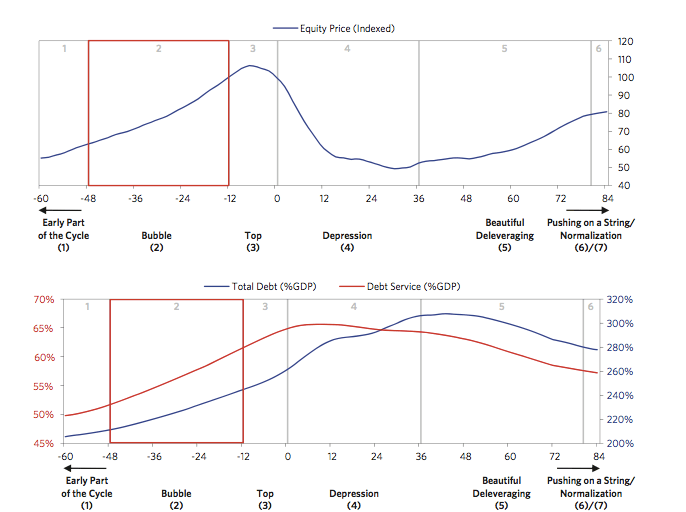

景気サイクルは大停滞(great sag)の状況にある

現在、2019年9月中旬のレポ金利急騰後の連銀の隠れQE(量的緩和)でバブルが延命している。世界最大のヘッジファンドを率いるレイ・ダリオは、「景気サイクルは大停滞(great sag)の状況にある。金融危機は起こらないかもしれないが、経済は長期停滞に入るだろう」と、発言している。

レイ・ダリオの市場経済サイクルの6つ(7つ)の段階

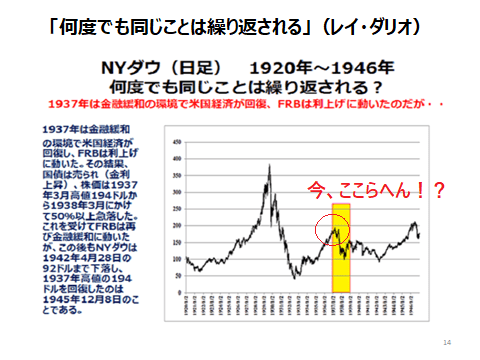

何度でも同じことは繰り返される!?

米国が現在目指している政策は、「短期金利の上昇+長期金利の低下」なのかもしれない。「強いドル」とは結果の話であって、「短期金利の上昇と長期金利の低下」こそが現在の米国の国益なのだ。短期金利を高くして世界から資本を呼び込み、長期金利を低くして、集めた資本を民間に回す(住宅や設備投資を活発化させ景気を維持していく)ことで、バブルの延命を目指している可能性がある。

米国の財政は金利が上昇すると赤字が増える構造となっているが、これが現在、実にうまくコントロールされている。現在のような国防費の増大と減税路線という積極財政が維持されているのは、不足分が米国債発行で補われているからだが、国債発行枠内でそれを可能にしているのは、長期金利が低いからなのだ。

現在世界中で横行している政治家と金融当局の市場介入によって、債務(借金)が前例のない規模に膨れ上がっている。しかし、筆者は安易な空売りの提案を控えている。「まだ、インフレになっていない」からだ。

この過剰流動性相場の終わりのシグナルはインフレだ。政策金利が上がるだけでは、株価は暴落しない。株価が暴落するのはインフレになったときである。インフレになれば、中央銀行は利下げも追加緩和もできない。日・米・欧の金融・財政政策ものりしろがほとんど残っていない。米国の景気拡大期は120カ月超に及んでいるが、この先到来する景気後退期に、米国はQE4(量的緩和第4弾)で対処せざるを得ないであろう。それも、インフレになったら不可能となる。

果たして、中央銀行はインフレ(金利上昇)というバブル崩壊を起こさないでホテルを脱出することができるのだろうか?

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)