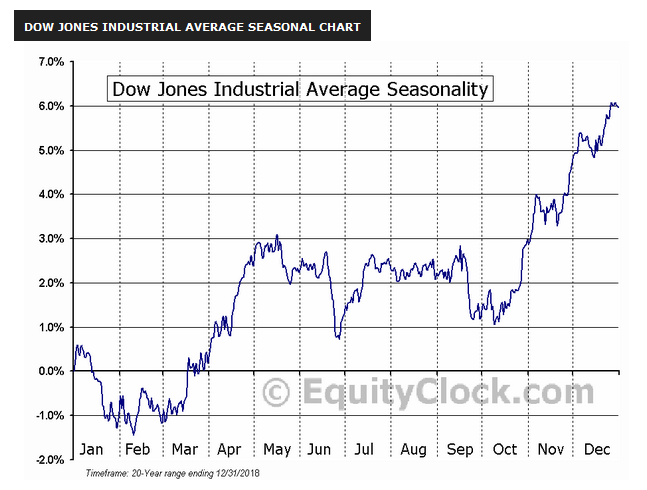

NYダウのシーズナリーサイクル

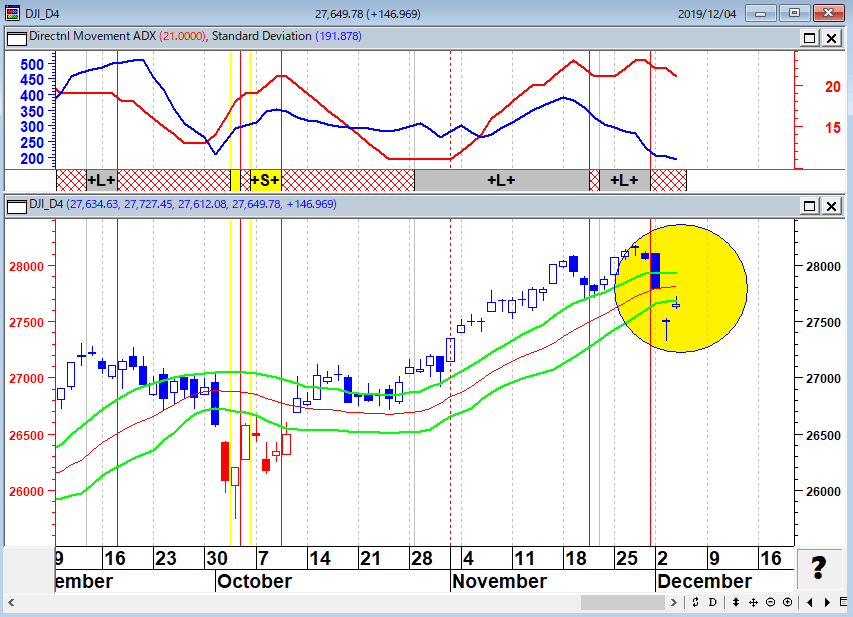

先週のレポート「12月相場は反落に警戒!?市場経済サイクルと巨大債務危機の全体像を確認」で12月の相場反落に注意を促しておいたが、NYダウ平均株価は12月に入って急反落に見舞われた。

NYダウ(日足)順張りの標準偏差ボラティリティトレードモデル

相変わらずトランプ米大統領の発言が下げの根拠とされているようだが、半分は後講釈にすぎないだろう。過去20年のNYダウの平均的な季節変動を確認すれば分かるように、この時期は感謝祭ラリーの後の反動で米国株市場が下げやすい時期なのである。

NYダウのシーズナリーサイクル

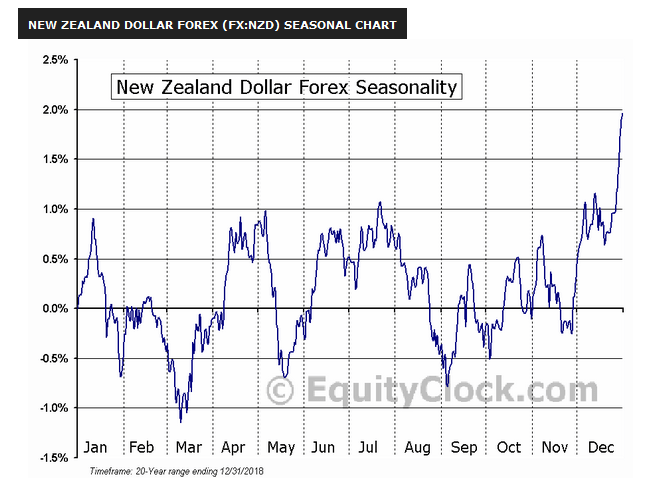

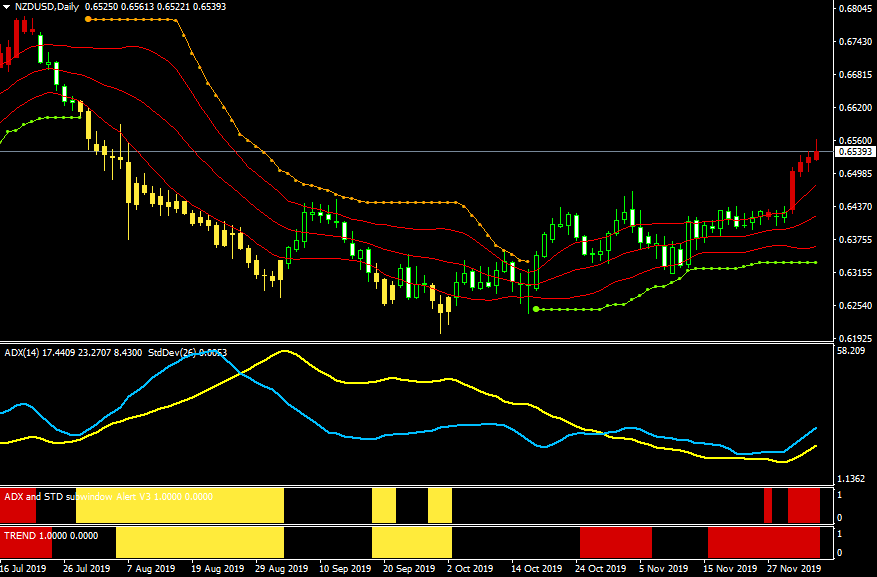

NZドルという通貨の特殊性

筆者はラジオやメルマガでNZ(ニュージーランド)ドルという通貨の特殊性について取り上げてきた。12月の為替相場は案外つまらない動きになることが多いが、12月に上がるとしたら確率的にはNZドルしかない。

NZドルのシーズナリーサイクル

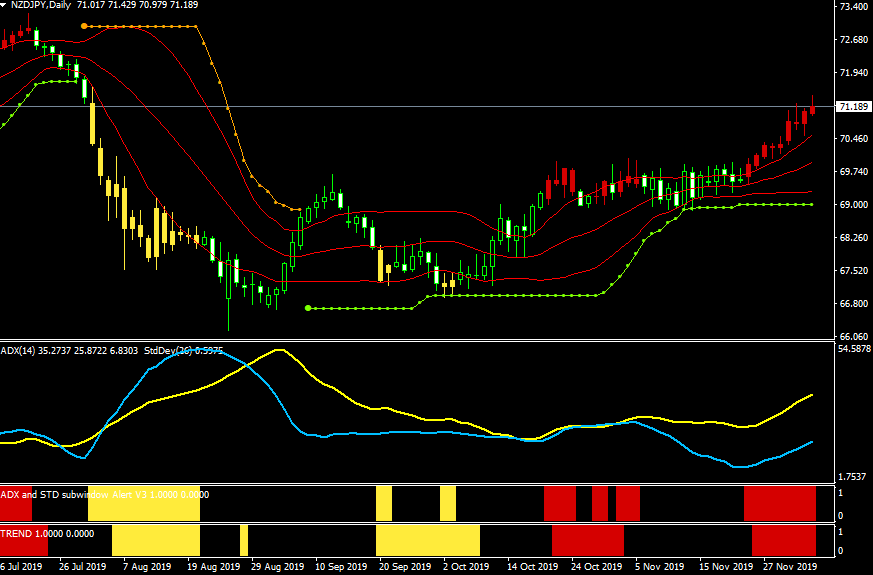

NZドル/円(日足)順張りの標準偏差ボラティリティトレードモデル

NZドル/ドル(日足)順張りの標準偏差ボラティリティトレードモデル

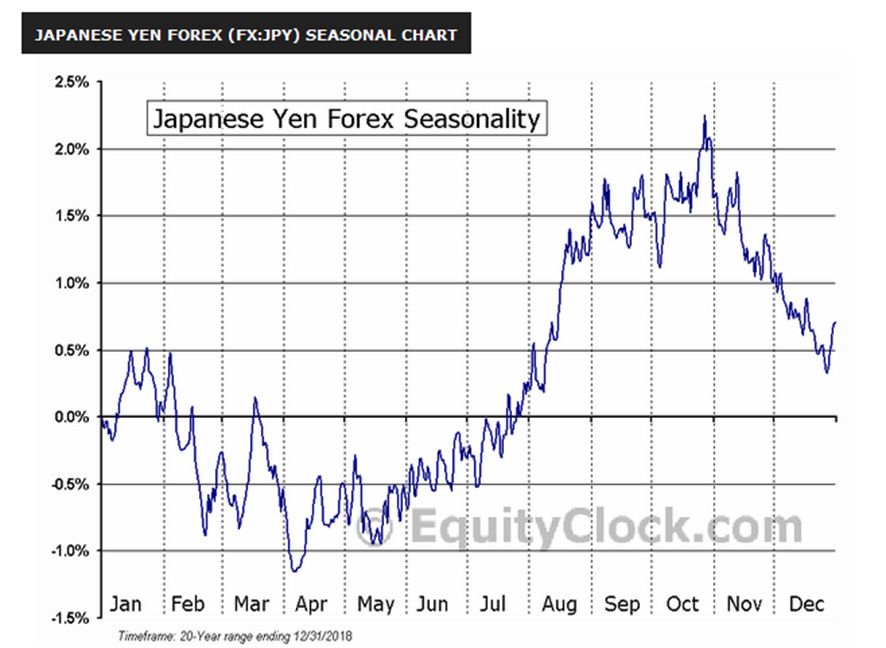

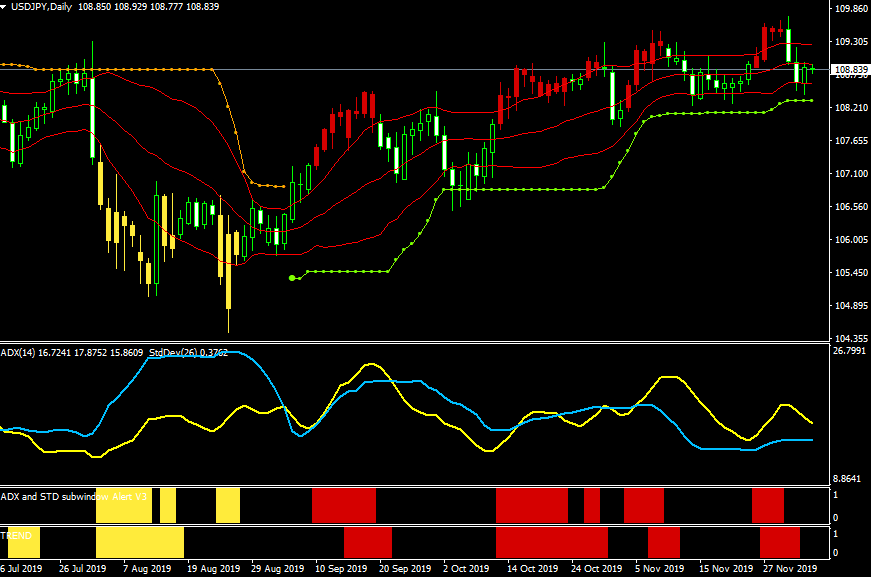

そして、12月のNZドル高のアノマリーの次に注目せねばならぬアノマリーやサイクルは「1月の相場反転」である。年が明けるとガラッと雰囲気が変わることが多いのが円相場だ…。

日本円のシーズナリーチャート

ドル/円(日足)順張りの標準偏差ボラティリティトレードモデル

「ホテルカリフォルニア」になった米緩和政策

「金融政策は『ホテルカリフォルニア化』するリスクがあった。いつでもチェックアウトできるが決してホテルを去ることはできないという、イーグルスのヒット曲だ」という発言をしたのは、フィッシャー元ダラス連銀総裁だが、FRB(米連邦準備制度理事会)の2019年の金融政策の転換は、金融政策が完全にホテルカリフォルニア化している証左であろう。

中央銀行の金融政策は昨今、薬物中毒に例えられるように、もう金融緩和依存をやめられないのである。したがって、現在の金融緩和は金融システム全体が破綻するまでは続けることができるし、資産価格もそれにつれて上昇しうる。

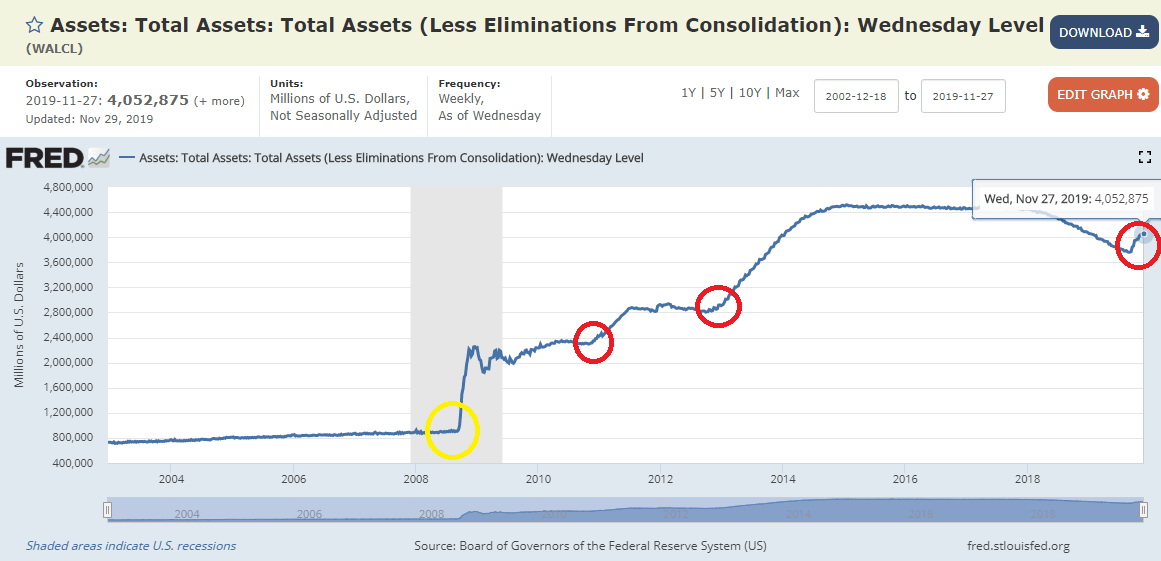

FEDの総資産

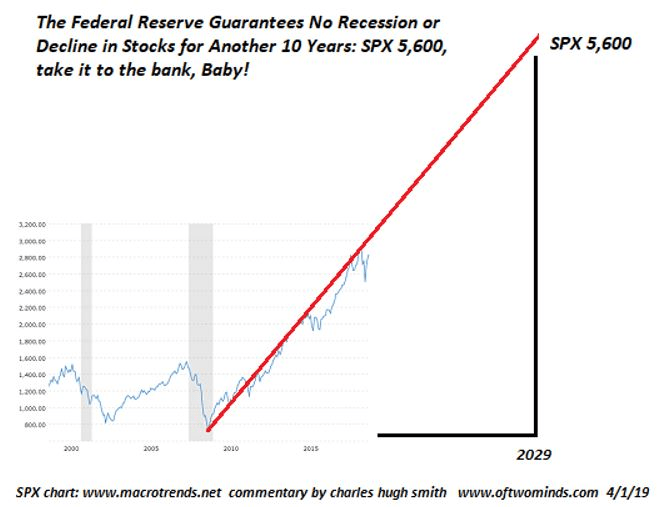

今年のエイプリールフールに、FRBの「株価の維持」というシングル・マンデート(単一の、委任された責務・権限)姿勢を揶揄した「The Fed Guarantees No Recession For 10 Years, Permanent Uptrend For Stocks & Housing(連銀が今後10年リセッションは起こらないと保証、永続的に上昇する株式市場と住宅市場)」(ゼロヘッジ)というブラックジョーク的な記事が掲載されたが、いまやこれが冗談ではなくなってきている。このコラムには、「これから10年、株式市場はリセッションも下落もないと連銀が保証、S&Pは5,600まで上昇する」と書かれている。

これから10年、株式市場はリセッションも下落もないと連銀が保証、S&Pは5,600まで上昇する!?

このコラムの記事は以下の一文で締めくくられている。

“This is an April Fool's Day whimsy. But how far it is from what the Fed elites actually believe is unknown.”

「この記事はちょっとしたエイプリールフールの気まぐれである。しかし、連銀のエリートたちが本当に信じていることからどれほどかけ離れているかは知る由もない。」

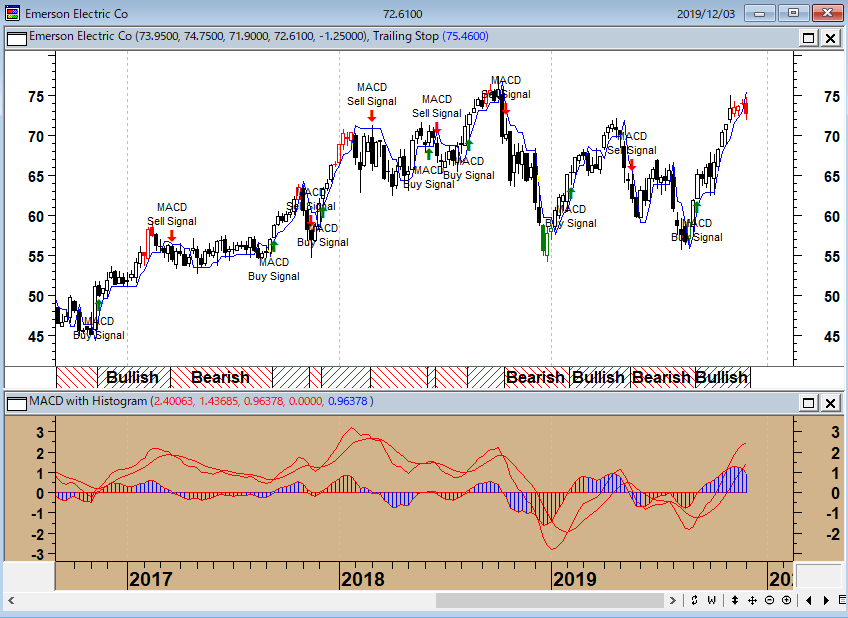

シーズナリーサイクルで相場に乗る方法・注目の米国株(個別銘柄)

2019年12月4日(水)のラジオNIKKEI『楽天証券PRESENTS先取りマーケットレビュー』は、ゲストに楽天証券株式事業部の紙田智弘氏をお招きして、「シーズナリーサイクルで相場に乗る方法・注目の米国株(個別銘柄)」テーマで話をしてみた。

エマソン・エレクトリック(週足)(ティッカー:EMR)

番組ホームページから紙田智弘氏と筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

12月4日(水): 楽天証券PRESENTS 先取りマーケットレビュー

景気サイクルは大停滞(great sag)の状況にある

現在、2019年9月中旬のレポ金利急騰後の連銀の隠れQE(量的緩和)でバブルが延命している。世界最大のヘッジファンドを率いるレイ・ダリオは、「景気サイクルは大停滞(great sag)の状況にある。金融危機は起こらないかもしれないが、経済は長期停滞に入るだろう」と、発言している。

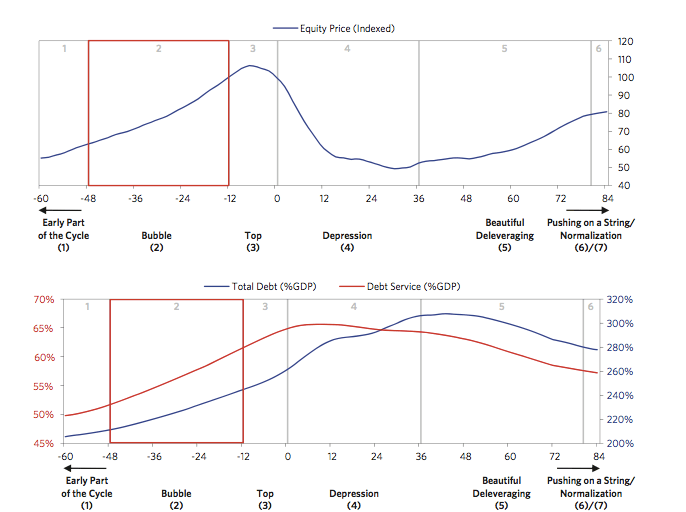

レイ・ダリオの市場経済サイクルの6つ(7つ)の段階

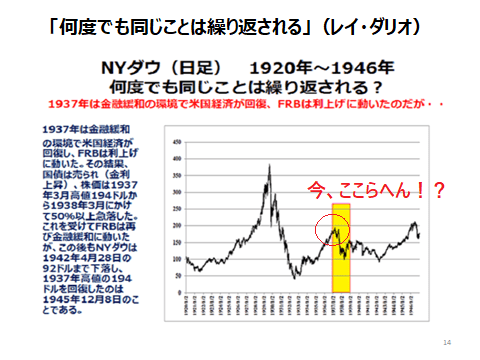

何度でも同じことは繰り返される!?

米国が現在目指している政策は、「短期金利の上昇+長期金利の低下」なのかもしれない。「強いドル」とは結果の話であって、「短期金利の上昇と長期金利の低下」こそが現在の米国の国益なのだ。短期金利を高くして世界から資本を呼び込み、長期金利を低くして、集めた資本を民間に回す(住宅や設備投資を活発化させ景気を維持していく)ことで、バブルの延命を目指している可能性がある。

米国の財政は金利が上昇すると赤字が増える構造となっているが、これが現在、実にうまくコントロールされている。現在のような国防費の増大と減税路線という積極財政が維持されているのは、不足分が米国債発行で補われているからだが、国債発行枠内でそれを可能にしているのは、長期金利が低いからなのだ。

現在世界中で横行している政治家と金融当局の市場介入によって、債務(借金)が前例のない規模に膨れ上がっている。しかし、筆者は安易な空売りの提案を控えている。「まだ、インフレになっていない」からだ。

この過剰流動性相場の終わりのシグナルはインフレだ。政策金利が上がるだけでは、株価は暴落しない。株価が暴落するのはインフレになったときである。インフレになれば、中央銀行は利下げも追加緩和もできない。日・米・欧の金融・財政政策ものりしろがほとんど残っていない。米国の景気拡大期は120カ月超に及んでいるが、この先到来する景気後退期に、米国はQE4(量的緩和第4弾)で対処せざるを得ないであろう。それも、インフレになったら不可能となる。

果たして、中央銀行はインフレ(金利上昇)というバブル崩壊を起こさないでホテルを脱出することができるのだろうか?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。