![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

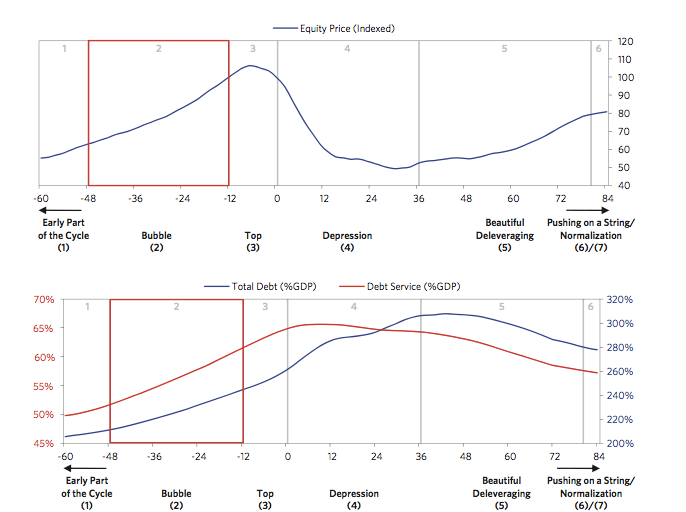

6つ(7つ)の債務サイクルを示したものが以下のチャートである。上段はそれぞれの段階における株価の動きで、下段はGDP(国内総生産)に対する債務総額の割合(青線)とGDPに対する債務返済総額の割合(赤線)を示している。

レイ・ダリオの市場経済サイクルの6つ(7つ)の段階

(1)「The Early Part of the Cycle(循環の初期段階)」

債務の伸びは収益を下回っており、債務は増えているが成長を生み出すためにファイナンスされている。債務負担は低くバランスシートは健全、債務の伸びと経済成長、インフレ率がちょうどいい水準にあり、ゴルディロックス(適温相場)の状態。

(2)「The Bubble (バブル期)」

この段階になると債務の伸びが収益を上回り、資産価格の上昇と成長が加速する。収入の伸びと資産価格の上昇によって借り入れ能力が上がるので、このプロセスは一般的に自己強化されていく。しかし、返済に必要な収入より債務の増加スピードが早くなるので、この状況はサステナブルではない。

(3)「The Top (ピーク期)」

レバレッジが高まり、資産価格のオーバープライスが起こり、反転の機が熟すタイミングとなる。反転のきっかけの多くは、中央銀行が金融引き締めを始め、金利を引き上げることから始まる。この期間の初期段階では、クレジットシステムの一部は苦しいが、その他は強さが残っており、経済の弱さは明らかになっていない。このため、中央銀行は金利を引き上げて引き締めに動く一方、景気後退の種がまかれることになる。貸し出しが弱含み、短期金利は株式市場が高値をつける数カ月前にピークとなる。

(4)「The Depression(景気後退期)」

金融政策が効果を出しているならば、債務とその返済に必要な資金との間の不均衡は金利を引き下げることによって是正される。しかし、不況期にはすでに金利がほぼ0パーセントに近いところまで低下しているため、金融政策が効力を持たない。流動性の問題を抱えているような貸し手(金融機関)等、債務デフォルトとリストラがあらゆるところで見られるようになる。

(5)「The Beautiful Deleveraging(美しいデレバレッジ期)」

紙幣の増刷(マネタイゼーション)や通貨の切り下げ等といった景気刺激策によってデフレ的なデレバレッジの圧力がオフセットされる。名目金利を上回る名目成長率がもたらされるが、この段階ではまだインフレが加速するようなことにはならない。デフレ不況から脱する最善の方法は、中央銀行が適切な流動性と信用サポートを供給することである。

(6)「Pushing on a String(のれんに腕押し期)」

長期にわたる債務循環の後期。金利をいくら引き下げ、資産をいくら買い入れたところでその効果は限定的となり、中央銀行は政策の転換という現実に直面する。1930年代の状況を目の当たりにした政策当局者は”pushing on a string”という言葉を用いた。

(7)「Normalization(ノーマリゼーション期)」

システムが通常に戻り、経済の回復基調と資本形成がゆっくり行われる。経済活動が以前のレベルに戻るには10年ほどかかる。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)