![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

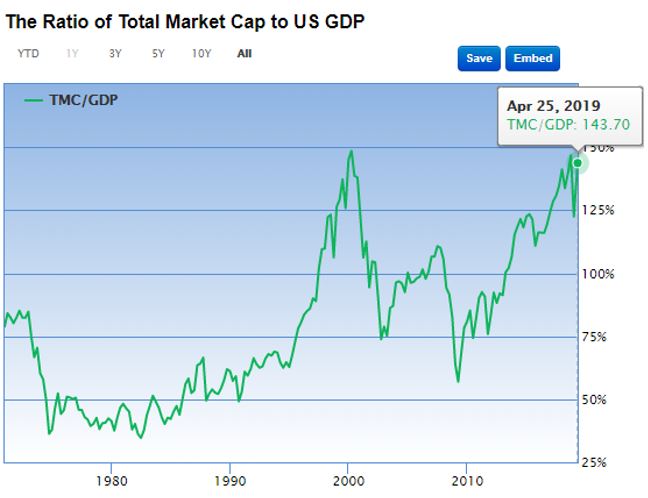

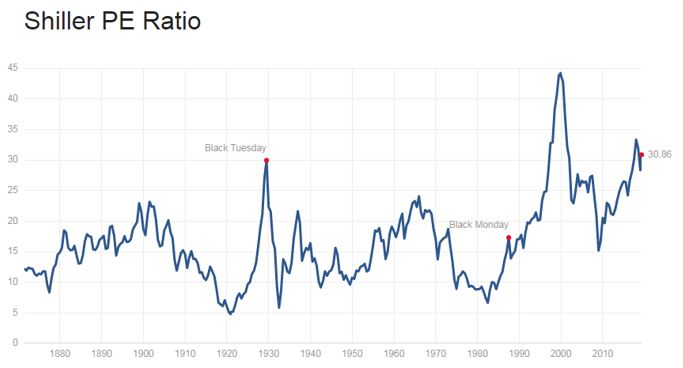

相場はバブルとその崩壊を繰り返している。それでも儲けたいという欲望から、投資家は最後まで相場と付き合ってしまうことになる。オーバー・バリューになれば相場は早晩暴落するが、バフェット指数やCAPE(シラー式PER)を観察すると、米国株はすでにバブルの領域に入っているように観える。バブルだとわかっていても、売った後に相場が上昇するとたまらず買ってしまい、高値づかみをして、結局は安値で投げさせられ大きな損失を出してしまう。大きな損失を出せば、その後の投資効率は大きく下がってしまう。相場とはそういうことの繰り返しだ。フィーリングで相場をやってもいいが、大事なのはストップ・ロスを置くことである。

バフェット指標 株の時価総額÷GDP

CAPE(シラー式PER)

筆者の独断と偏見で言えば、「相場はファーストイン・ファーストアウト」なのである。つまり、誰も買っていない相場の初動で相場に参入し、人よりも先に相場から降りることである。

米国株式市場の先行きを運用会社やファンドはどのように見ているのか

「ドイツ銀行とUBSグループの資産運用部門が真剣な合併協議を行っている」と、4月23日の英フィナンシャル・タイムズが報道しているが、『史上最小数の一般参加者による史上最大の資産バブル』相場も2018年に入って変容してきているようだ。金融機関や運用会社は表面上、強気を装いながら裏では高リスク融資をこっそり縮小し、不景気対策に備えている。

「企業利益は健全だから現在の株式市場はバブルではない」という指摘も多い。だが、マイケル・スナイダーが言うように、「それは金融工学によって、帳簿が膨らまされ押し上げられたもの」である。しかも、「企業年金の積立不足が膨らんでいる。たとえば、GE(ジェネラルエレクトリック)のそれは現在、310億ドルにも上る。そして、企業利益は米国家計の90%を犠牲にしたもの」でもあるのだ。

GE(月足) 社債市場の火種

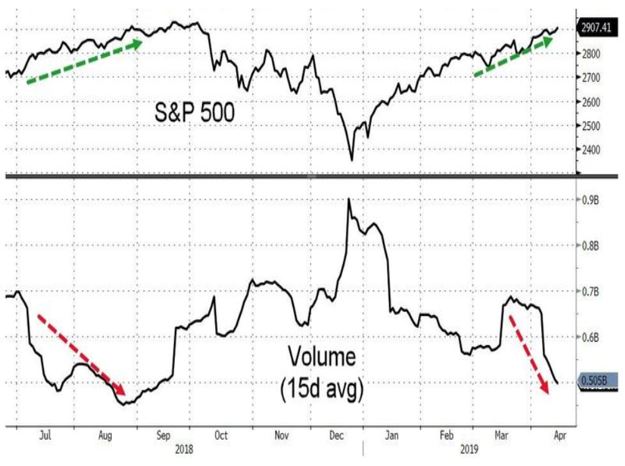

最近は市場の出来高が減っているが、ゼロヘッジの記事「Trader Warns "Markets Are Quiet Because No One Has A Clue" トレーダーは警鐘する “市場はやけに静か、それは誰も何が起きているかわからないから”」によると、「S&P500が高値をつけた一方、取引高は去年8月に高値をつけた時以来の最低水準に落ち込んでいる」と言うことである。

S&P500と15日平均出来高

では、米国株式市場の先行きを運用会社やファンドはどのように見ているのか。

ブラックロックのラリー・フィンクCEOは、2019年の相場を遠巻きに見ていた投資家に自信を与える米国と中国におけるより健全な経済成長のサインがあるとして、グローバルの株式市場はメルトアップ(急騰)の用意があると話した。世界最大の資産運用会社のCEOは、経済データの回復と中央銀行のハト派姿勢は投資姿勢を変えてきた機関投資家を強く動かし、ゴルディロックス相場が継続すると言うシナリオに楽観的であると。世界的にあまりに悲観的過ぎる。投資マネーがたくさんあるにもかかわらず退避している。そしてそれはエクイティー市場に流れ込んでくる。(フィナンシャル・タイムズ 2019年4月16日「BlackRock’s Fink says markets are poised for a ‘melt-up’ ブラックロックのフィンクが指摘、マーケットはメルトアップ(急騰)の用意がある」)

世界最大の資産運用会社のトップがグローバルの株式市場を楽観視しているのに対して、世界最大のヘッジファンドであるブリッジウォーターは米国市場について慎重な見通しを示している。

世界最大のヘッジファンドブリッジウォーターは、米国企業の高い利益率をけん引してきた要素は長くは続かず、すでにその効果はなくなり始めている。結果として株価は下落するだろうとのレポートを出した。

「この20年で、米国企業の利益率は急上昇し、現金に比べて株式から得られる利益は大幅に上回ったが、その半分以上は利益率の向上が寄与したものだ」と。もし利益率の拡大がなければ、米国の株価は40%低い水準になるだろう。この数十年、利益率を向上させる主な要素のほぼ全てが改善した。

労働者側の交渉力は弱まり、法人税や関税も下がった。グローバリゼーションが進み、先進技術で事業拡大が容易になり、限界費用は下がり、独禁法の執行もゆるくなり、金利も下がった。こんなにも企業寄りの環境がそろうことはこれまでにないことである。しかし、高い利益率をけん引してきたこれらの好条件が危機にひんしている。

過去20年にわたって利益を支えてきたいくつかの要素はその押し上げる力を失ってきているようだ。例えば、海外移転による租税回避の可能性が少なくなる中、海外における賃金の上昇もあり、米国内でのコストと変わらなくなり、製造拠点を海外に移転するメリットは減少、さらに貿易戦争によって製造の海外移転はリスクとなっている。

また同時に、世論は企業の利益をけん引してきた要素や高い利益を上げてきた企業に対して厳しい目を向けてきている。(ロイター2019年4月17日 「Bridgewater warns of peak US profit margins, lower stock prices ブリッジウォーターは米国企業の利益率はピークに達して、今後株価が下落すると警告」)

レイ・ダリオは、米国の資本主義は金持ちと貧困層のひどい格差を生み出しており、こうした格差のすべてが米国の競争力をそぎ、「悪い争いが起きる高いリスク」を引き起こし、「実存する脅威」になると指摘。この数十年、多くの米国人の所得が増加していないことや、ボトム60%の多くの人々が貧困にあること等、いくつかのデータを示しつつ、資本主義は多くの米国人にとって正しく機能しておらず、収入、教育、富、そして機会の格差が収入、教育、富、そして機会の格差を助長していると。さらに、こうしたひどい状況を作ってしまった責任はどこにあるのかについてダリオは、「意地の悪い金持ち」でもなく「怠け者の貧乏人」でもない、強欲資本主義そのものにあるとして、改良が必要だと述べている。

では何をすべきなのか。ダリオはこの格差を国家の非常事態として捉え、超党派による取り組みで経済システムを再構築することを提言している。また、ヘルスケアと教育の最低基準を設ける等、多くの人々の幸福と生産性の両方を向上させる資源の再販分、さらには金融政策と財政政策の整合性をもっと取るべきとも言っている。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)