![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

米・景気後退入り懸念が株安の背景

3月22日の米国市場でダウ平均が約460ドルの急落となったことで、今週の日経平均は約650円の急落でスタートしました(25日)。先週のFOMC(米連邦公開市場委員会)後の米国債券市場で、米3カ月物利回りよりも10年国債利回りが低くなる「逆イールド」(長短金利の逆転)が約11年半ぶりに発生。これを「景気後退(リセッション)入りシグナル」と悲観視する売りとリスク回避の円買い(ドル売り)が先行し、日米市場は神経質な乱高下を余儀なくされました。

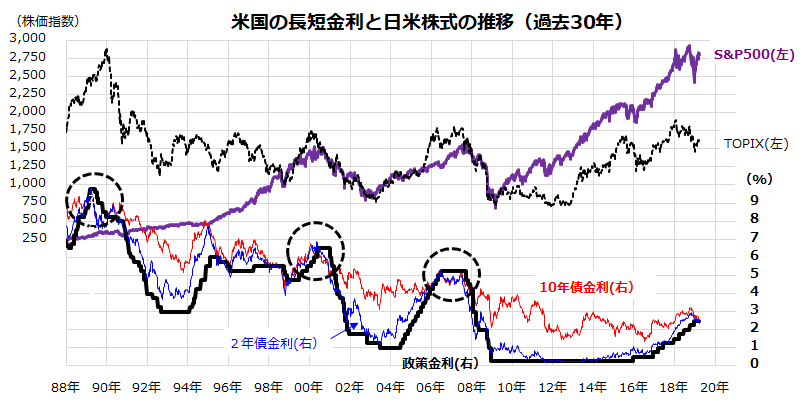

ただ、過去30年程度を振り返ると、米経済が景気後退入りする約1年前に発生した「逆イールド」は、概して「景気過熱→インフレ率上昇→政策金利(短期金利)上昇→景況感の悪化→長期金利低下」の順序がみてとれました(図表1)。

前FRB(米連邦準備制度理事会)議長として知られるジャネット・イエレン氏は25日、「(今回の逆イールドで)景気後退が起こる公算が特に大きいとは思わない」、「ある時点で利下げを行う必要性を示している可能性がある」、「過去と比べてイールドカーブ(利回り曲線)は非常に平たん化する傾向がみられる」と述べました。

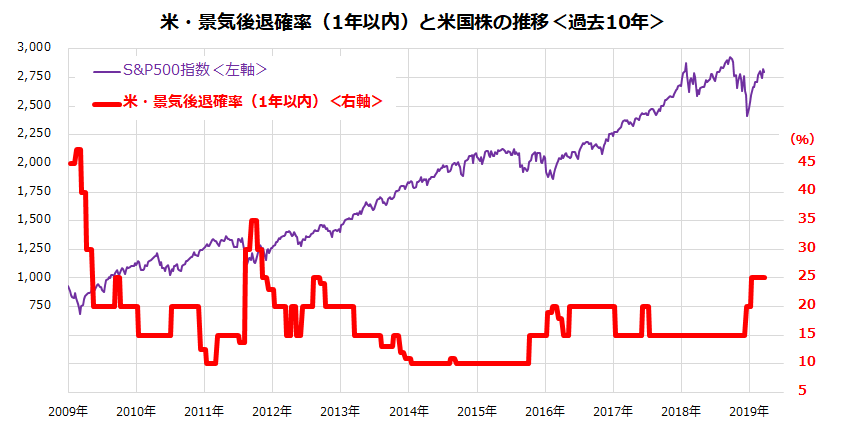

図表2が示す通り、民間エコノミストが見込む「1年以内の景気後退確率(中央値)」は依然25%に留まっています。インフレ期待も名目金利もいまだ歴史的低水準で推移するなか、金利の低位安定観測がリスク資産を下支える可能性は高いと考えています。とは言っても、目先の世界の景況感悪化は日本株の上値を抑える要因となり続けそうです。

図表1:米国の長短金利と日米株価の長期推移

出所:Bloombergより楽天証券経済研究所作成(1988/1/1~2019/3/22)

図表2:米・景気後退確率(1年以内)の予想確率

*米・景気後退確率=United States Recession Probability Forecast (within one year)

出所:Bloombergより楽天証券経済研究所作成(2009/1/1-19/3/22)

出所:Bloombergより楽天証券経済研究所作成(2009/1/1-19/3/22)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)