![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

株価の調整を止める市場介入は状況をさらに悪くする

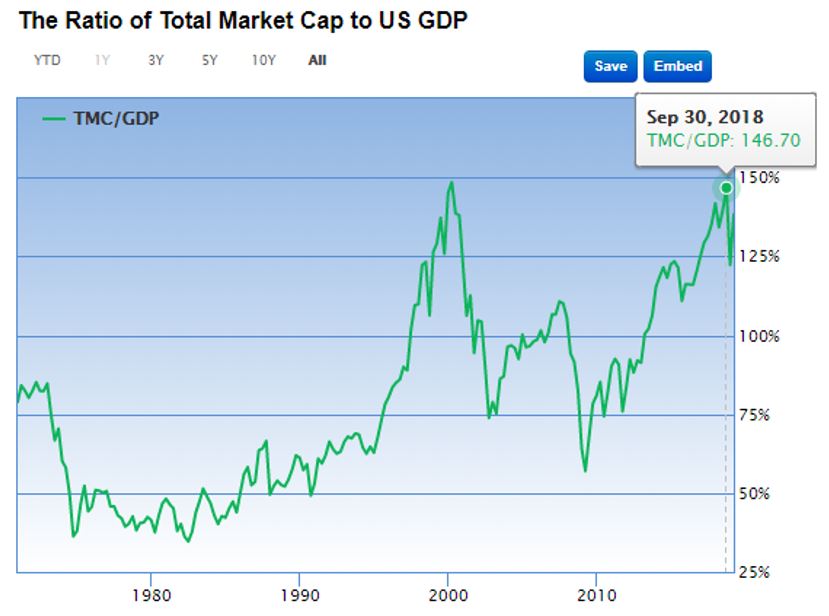

NYSE(ニューヨーク証券取引所)とナスダックの合計時価総額を米国の名目GDP(国内総生産)で割った値であるウォーレン・バフェット考案の<バフェット指数>(100%を超えると過熱水準)をみると、現在は150%程度と2000年のITバブル時に近い水準となっている。今の150%という数字はITバブルの時と違って、全セクターバブルである。だから、バブルと認識できない。GDPが増えないのに株だけ上がっているというのはいかにも不健全だ。

バフェット指標(株の時価総額÷GDP)

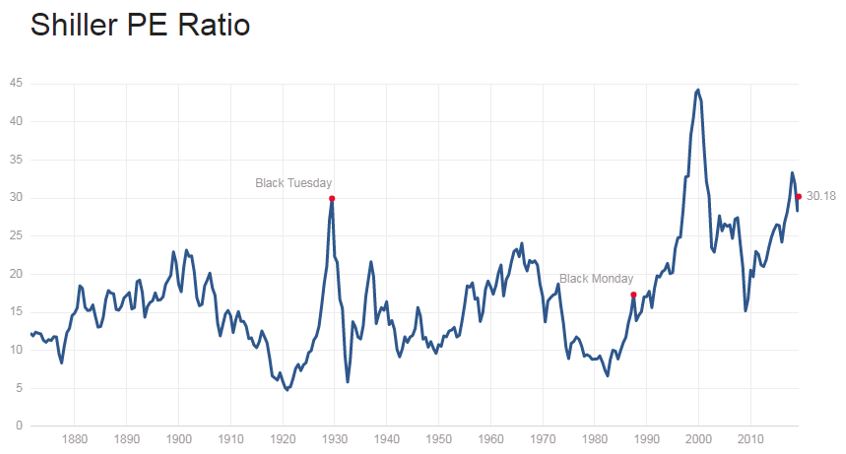

エール大学のロバート・シラー教授が考案した「シラーPER」も現在30倍を超えているが、過去の相場で「シラーPER」が30倍を超えたのは2000年のドッドコムバブル時と世界恐慌が起こった1929年の2回しかない。通常のPERも歴史的に高水準にあるが、悪材料が出ても市場は材料視しておらず、その楽観は過剰と判断される水準に達している。

シラーPER

現在の相場はファンダメンタルズが正当化する範囲を超えているが、ロジックがないということがバブル相場の特徴である。「今後噂される金融緩和の再開で儲けなければ自分だけが取り残される」という焦りや恐怖の心理的相場は、相場から合理性を奪ってしまうのである。FRBの利上げ停止と資産売却の停止を受けて、「灰色のサイ(グレー・リノ)」は無視して高すぎる株価水準の上値を買う投資家が出てくるかどうかが今後の焦点となろう。

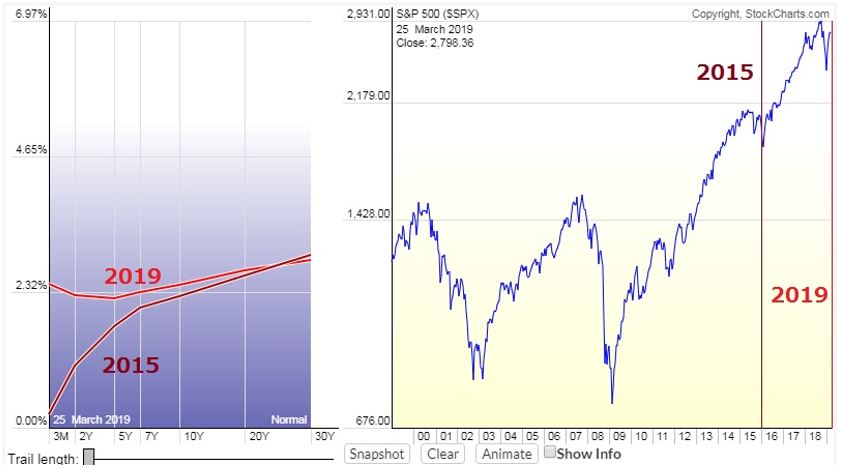

逆イールドで直ちに相場が急落するわけではない

イールドカーブについての照会が多いが、これまでも申し上げている通り、イールドカーブ(利回り曲線)が逆イールド(長短金利の逆転)になったからといって、相場がすぐ暴落するわけではない。2006年の時は1年半くらいのタイムラグがあって暴落している。

逆イールドは不景気の兆候ではある。しかし、より重要なポイントは、「イールドカーブがフラットになったあと、FRBの利下げによってイールドカーブが立ってくる(順イールドになる)過程で相場が暴落している」ということだ。

米国のイールドカーブとS&P500の推移 2000年・2006年

米国のイールドカーブとS&P500の推移 2002年・2009年

米国のイールドカーブとS&P500の推移 2015年・2019年

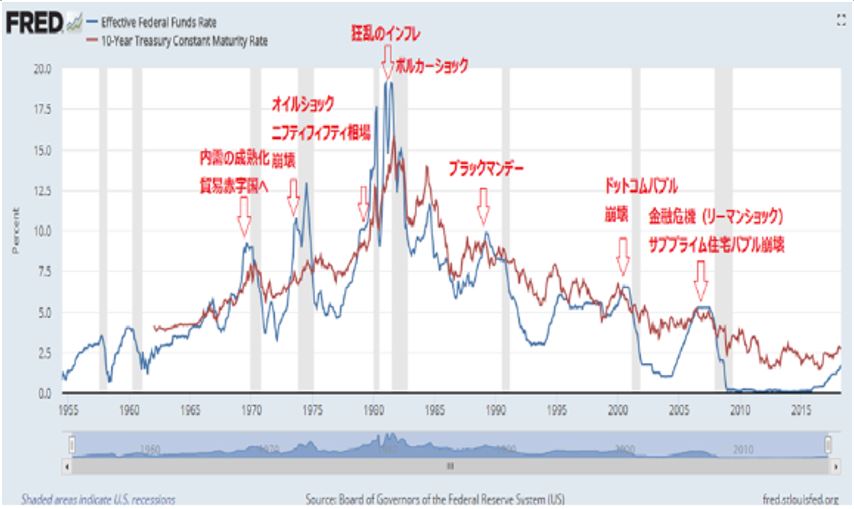

上に述べたように債券王のジェフリー・ガンドラックは、「株式市場は最高値に近いレベルだ。しかし、経済は目に見えて弱い。それなのに、みんなが、すべてが素晴らしいと言っている」と述べ、「この状況は2007年にそっくりだ」と指摘している。米国の本当の危機は、FRBが利下げからQE4に動かざるを得ない過程で起こるだろう。

米国の逆イールドと金融危機

NYダウとKBホームの月足

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)