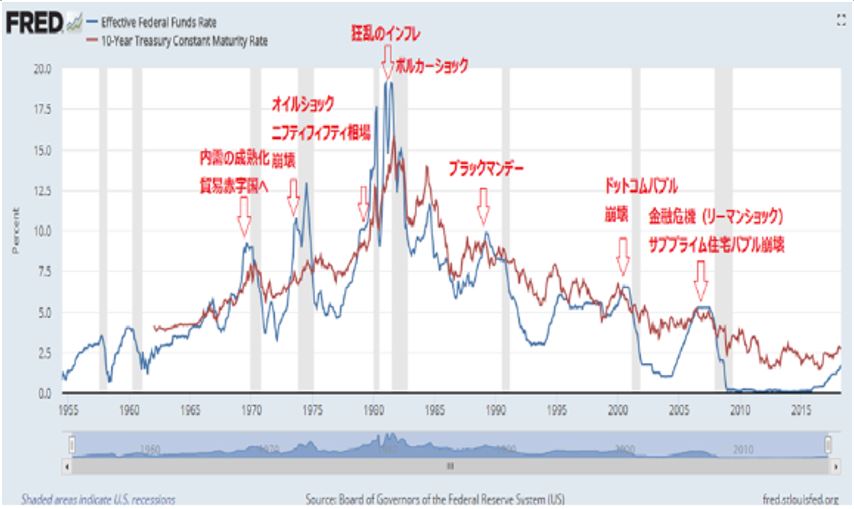

中銀の緩和観測のオンパレードだが株価の上値は重い

1月のFRB(米連邦準備制度理事会)の金融政策の急旋回以降、主要国の中銀が緩和方向に一斉に舵を切っている。ウォール街や兜町界隈では「金融緩和でこれから株はイケイケドンドンだ!」という声が聞こえてきているが、その割に投資家は冷静で、「笛吹けど踊らず」といった状態だ。

3月20日のFOMC(米連邦公開市場委員会)の結果を受けて、なぜ株価は大幅高とならなかったのであろうか?年末の年金PKO(株価維持政策)にFRBの忖度(そんたく)と米国株は中央銀行バブルの延命を好感して大暴騰してもいいはずなのに、むしろ株価は下げ足を速めつつある。

景気の後退でしかるべき調整が入る場面でPKOを入れてしまったため、株式市場がダイナミズムを失ってしまったのかもしれない。今週、グローバル規模で営業展開している外資系証券会社の社長に話を聞いたが、金融市場のボラティリティの低下と出来高の低迷で、ここ数カ月は世界規模で収益が落ちているという。

NYダウ(日足) PPT(大統領の金融作業部会=株価下落防止チーム)とFRBの動き

1月からの米国株市場の上げは、「誰も参加していない相場」と呼ばれていた。CFTC(米商品先物取引委員会)は発表しているS&P500先物のポジションを観ればわかるが、上げの過程で投機筋は米国株相場から降りてしまい、何もしていない。売り逃げたのである。結局、1月から3月の上げ相場は、PPT(株価下落防止チーム)のPKO(年金買い)、FRBの利上げ打ち止めと資産売却の停止、自社株買いという3つの要素で上げた非常にいびつな相場だった。

S&P500先物(週足)とCOTレポートチャート

大口投機筋も小口の投機筋も買いポジションを手仕舞い、相場から降りている

3月20日のFOMCのハト派転換に対し、新債券王のガンドラックは以下のようにツイートした。

「3カ月前、FRBは現在とはまったく異なる政策を予測していた。そんな彼らがどうして2020年の政策を真面目くさった顔で予測することができるのか。」

「利上げに対しての消極的なスタンスは中央銀行の信頼性を損なう上に経済における不確実性をもたらし、バックファイアするだろう」(『”DoubleLine's Jeffrey Gundlach calls Fed's 'reversal' on rates 'stunning” ダブルラインのジェフリー・ガンドラック、Fedの利上げ停止を驚きとコメント』 3月22日ロイター)とも語っている。

今後各国が利下げの方向に動けば一時的に株が上がるかもしれないが、その裏側でスタグフレーション(不景気の物価高)という歪みがドンドン増幅していく。株安や不動産安という景気後退を懸念してFRBは利上げを停止し、資産売却も停止する方向にあるが、米国の利上げ停止はドル安につながりインフレ圧力が増し、いずれかの時点でFRBは利上げに動かざるを得ない事態に遭遇するかもしかない。ここで、中央銀行バブルは終わりとなる。中央銀行バブルの終りはインフレだ。インフレになったら、FRBは利下げもQE4(量的緩和政策の再開)も出来ない。

米国の経済政策とドル相場

FRBは株高維持のためにドル相場を犠牲にする方針らしい。財政赤字の拡大が止まらない中、世界的な不景気を受けて、足元の米長期金利は低下している。だが、今後FRBが利下げに動く気配を見せればドルは急落するだろう。ドル安が進めば、高い金利を要求されて米金利も上昇に向かう可能性がある。金融緩和やドル安がインフレにつながると、市場は天国から地獄に落とされるだろう。何度も言うように、中央銀行バブルの終りはインフレだからだ。債券王ジェフリー・ガンドラックは、「金利急騰とドル安が財政赤字拡大とともに起こるのは危険なカクテルであり、1987年のブラックマンデー相場を想起させる」と述べている。

「灰色のサイ(グレー・リノ)」は市場において高い確率で存在し、大きな問題を引き起こすにもかかわらず、軽視されがちな材料のことを指す。サイは体が大きく反応も遅い、そして普段はおとなしい。しかし一度暴走し始めると誰も手を付けられなくなり、爆発的な破壊力を持つことから比喩的に使われている。

不動産バブルや債務の膨張、地域紛争、インフレ、少子高齢化、富の偏在と格差、政策変更等、常に存在しているものの、9年半も中央銀行バブル相場が続くうちに慣れてしまい、「今のところは」全く問題視されていない。しかし、サイが暴れなくなったわけでは決してないだろう。

米長期金利(週足)景気後退をうけて長期金利は2.3%台まで低下

ドルインデックス先物(週足)ドルは既に天井を付けている!?

株価の調整を止める市場介入は状況をさらに悪くする

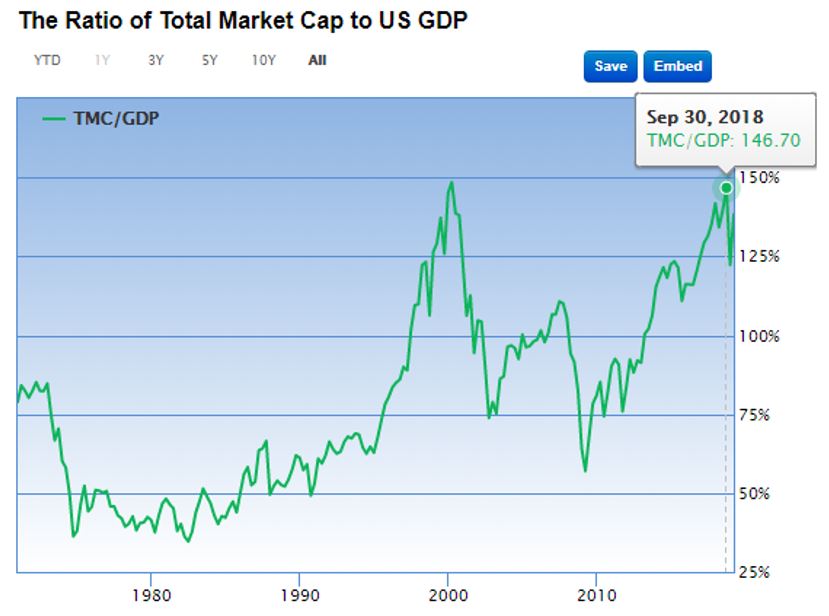

NYSE(ニューヨーク証券取引所)とナスダックの合計時価総額を米国の名目GDP(国内総生産)で割った値であるウォーレン・バフェット考案の<バフェット指数>(100%を超えると過熱水準)をみると、現在は150%程度と2000年のITバブル時に近い水準となっている。今の150%という数字はITバブルの時と違って、全セクターバブルである。だから、バブルと認識できない。GDPが増えないのに株だけ上がっているというのはいかにも不健全だ。

バフェット指標(株の時価総額÷GDP)

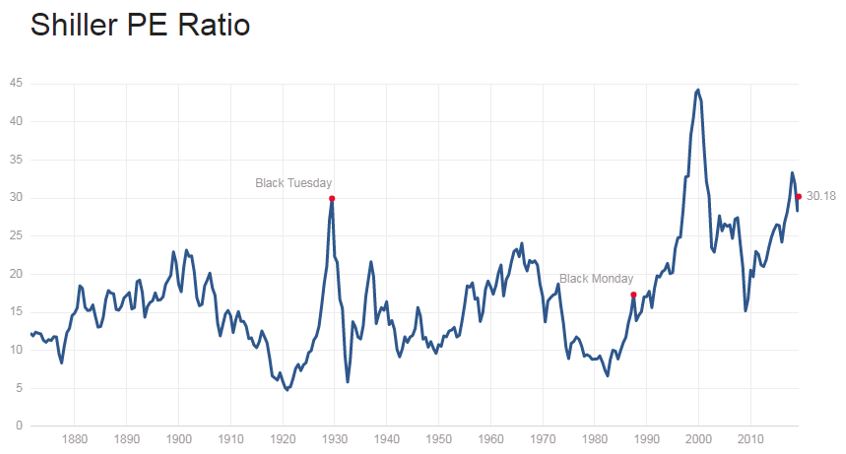

エール大学のロバート・シラー教授が考案した「シラーPER」も現在30倍を超えているが、過去の相場で「シラーPER」が30倍を超えたのは2000年のドッドコムバブル時と世界恐慌が起こった1929年の2回しかない。通常のPERも歴史的に高水準にあるが、悪材料が出ても市場は材料視しておらず、その楽観は過剰と判断される水準に達している。

シラーPER

現在の相場はファンダメンタルズが正当化する範囲を超えているが、ロジックがないということがバブル相場の特徴である。「今後噂される金融緩和の再開で儲けなければ自分だけが取り残される」という焦りや恐怖の心理的相場は、相場から合理性を奪ってしまうのである。FRBの利上げ停止と資産売却の停止を受けて、「灰色のサイ(グレー・リノ)」は無視して高すぎる株価水準の上値を買う投資家が出てくるかどうかが今後の焦点となろう。

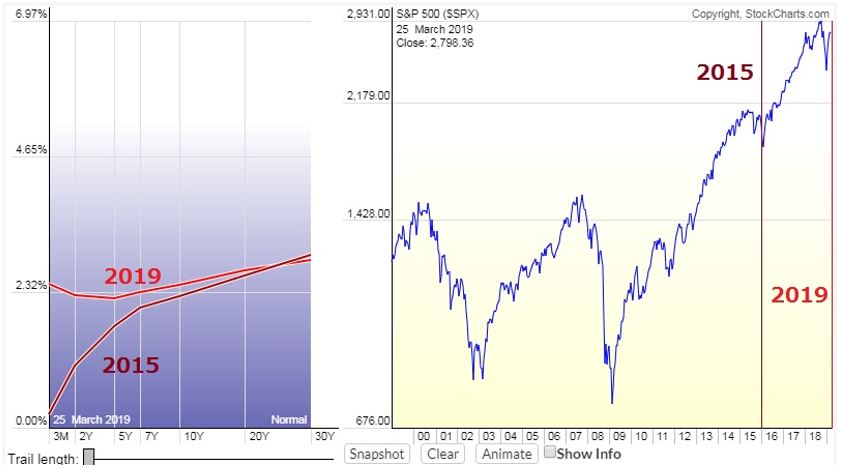

逆イールドで直ちに相場が急落するわけではない

イールドカーブについての照会が多いが、これまでも申し上げている通り、イールドカーブ(利回り曲線)が逆イールド(長短金利の逆転)になったからといって、相場がすぐ暴落するわけではない。2006年の時は1年半くらいのタイムラグがあって暴落している。

逆イールドは不景気の兆候ではある。しかし、より重要なポイントは、「イールドカーブがフラットになったあと、FRBの利下げによってイールドカーブが立ってくる(順イールドになる)過程で相場が暴落している」ということだ。

米国のイールドカーブとS&P500の推移 2000年・2006年

米国のイールドカーブとS&P500の推移 2002年・2009年

米国のイールドカーブとS&P500の推移 2015年・2019年

上に述べたように債券王のジェフリー・ガンドラックは、「株式市場は最高値に近いレベルだ。しかし、経済は目に見えて弱い。それなのに、みんなが、すべてが素晴らしいと言っている」と述べ、「この状況は2007年にそっくりだ」と指摘している。米国の本当の危機は、FRBが利下げからQE4に動かざるを得ない過程で起こるだろう。

米国の逆イールドと金融危機

NYダウとKBホームの月足

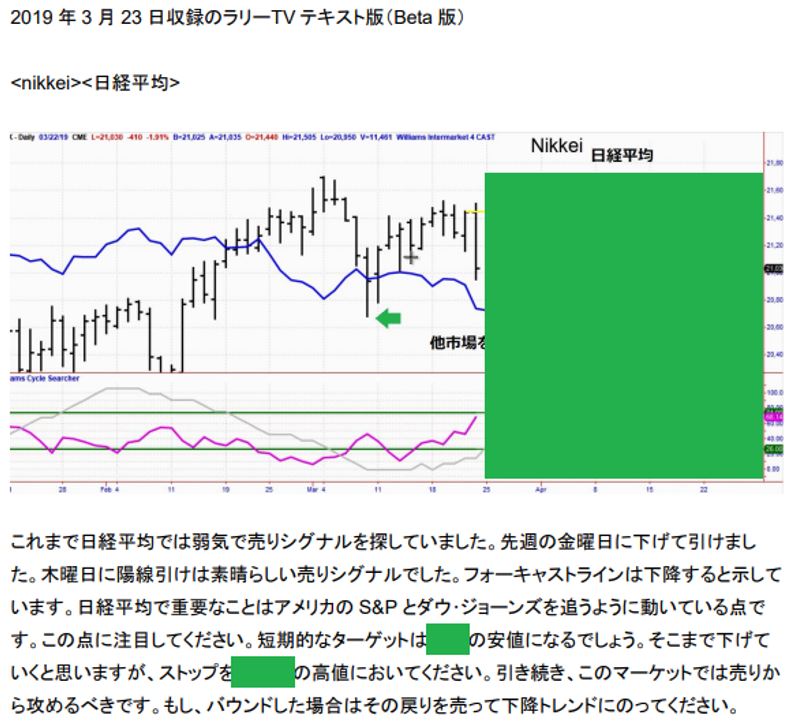

米著名投資家ラリー・ウィリアムズの円通貨先物・日経平均予測

先週から米著名投資家ラリー・ウィリアムズは、「戻りは売れます。日経平均は下げると思います。ドル/円は再度の円買いのチャンスをうかがっています」と述べていたが、この戦略はうまくワークした。

今週も株式市場については、「引き続き、このマーケットでは売りから攻めるべきです。もし、バウンドした場合はその戻りを売って下降トレンドにのってください」というアドバイスをしている。円相場に関しては、「いったん戻すかもしれないが、しばらく円高が続くでしょう」と述べている。

ラリー・ウィリアムズの日経平均予測

ラリー・ウィリアムズの円通貨先物予測(上昇=円高・下落=円安)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。