![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

リスクオフ的な材料が出ても円高にならないのはなぜか?

最近は、「リスクオフ的な材料が出ても円高にならないのはなぜですか?」という質問が多い。それは、上に述べたように、運用難の日本の金融機関の資金が米国に向かっており、それがドル高と米株高を支えている構図となっているからだ。

ブローカーの話では、理屈がわからない相場が続く中で外為市場の参加者は減少しており、特に値動きがなくつまらないドル/円相場は閑古鳥が鳴いているという。しかし、ドル/円の週足は動きが縮小してきてエネルギーをためており、相場的には相当煮詰まってきている状況にある。

ドル/円(日足) 100日と200日の移動平均線

ドル/円(週足)と三角もちあい

今後、日米通商協議がスタートするが、これは円買い材料となるだろう。さっそくトランプ米大統領から日本に対して牽制球が投げ込まれた。

トランプ大統領は6日、ホワイトハウスでの会合で「日本との貿易赤字は大きすぎる」と話し、対日赤字の規模に不満を表明した。また「(先日)安倍晋三首相は日本が少なくとも7つの大きな工場を米国に移すと話した」と述べた上で、「もっとやるべきだ」として日本に一層の投資拡大を求めた。トランプ氏が発言したのは雇用拡大策に関する会合。「(米国に)多くの企業が進出している」と指摘し、安倍氏からも日本企業の投資計画について説明を受けたと示唆したが、具体的な内容には触れなかった。トランプ氏は巨額の対日赤字が「長い間、続いてきた」とも強調。米政権は今後、日本などと開始する新たな貿易協議で、赤字削減に向けた厳しい姿勢を示すとみられる。(2019年3月7日産経新聞『対日貿易赤字「大きすぎる」トランプ氏、投資拡大求める』)

昨年、米国は金利を引き上げ(金融引き締め)、減税など財政も拡張してきた。これは、ドル高要因だった。しかし、現状、米国は利上げを棚上げし、メキシコ国境の壁の問題でもめているように、財政刺激をする予算もない。マクロ経済学でみると、相場は2019年にドル安に転換しないとおかしいということになるだろう。それでも年前半はまちまちの動きが続きそうだが、年後半はドル安に転じると思われる。

米国の経済政策とドル相場

ドルインデックス先物(週足)

「昨年米国で発行された最上位(AAA)格付けのCLOの半分から3分の2を日本の金融機関が購入した」と報道されているが、これは危ない兆候だ。一昨年から昨年の初頭のビットコイン相場の狂騒や古くはロックフェラーセンターのピーク買いでも明らかなように、相場の世界の常識では、general consensus(多くの人が賛成する一般的合意)で動く日本人が買いに来たら、それは相場上昇の最終局面と言われている。

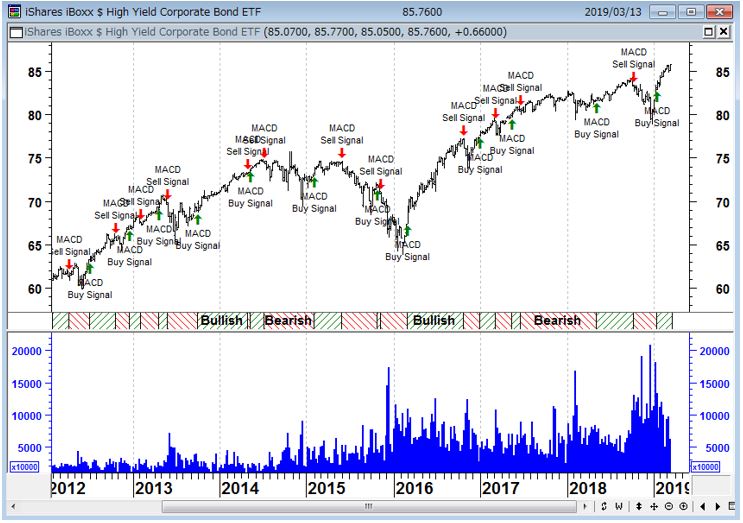

HYGジャンク債ETF(週足) ジャンク債市場は運用難の資金で再びバブルしている

米国が利上げ停止と資産縮小停止、中国は財政出動と金融緩和、日本も欧州も出口どころか緩和姿勢に転換している。経済理論ではMMT(現代金融理論)なるものが脚光を浴びるなど、市場は無理が通れば道理が引っ込むとばかり楽観姿勢となっている。しかし、このバブル相場の底流には過去10年の債務サイクルの負荷がたまっている。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)