![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

世界のバブル(過剰流動性)を日本の緩和マネーと運用難が支えている

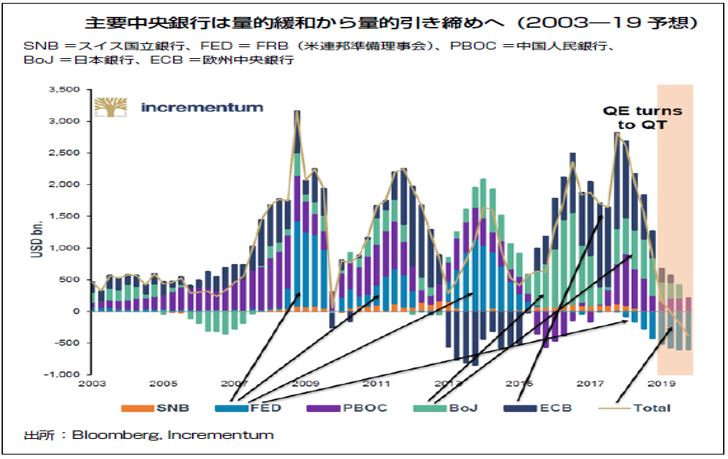

海外の報道を見ると、世界のバブル(過剰流動性)相場を日銀が支えているという指摘が多い。株が適温(ゴルディロックス)相場となっているのも、ドル/円相場が円高にならないのも、日銀の緩和とその出張所のような存在である日本の金融機関の海外投資のおかげというわけだ。

米国が利上げを行い、量的縮小を実施したことが去年秋の株の下落の一端であった。

主要中央銀行は量的緩和から量的引き締めへ

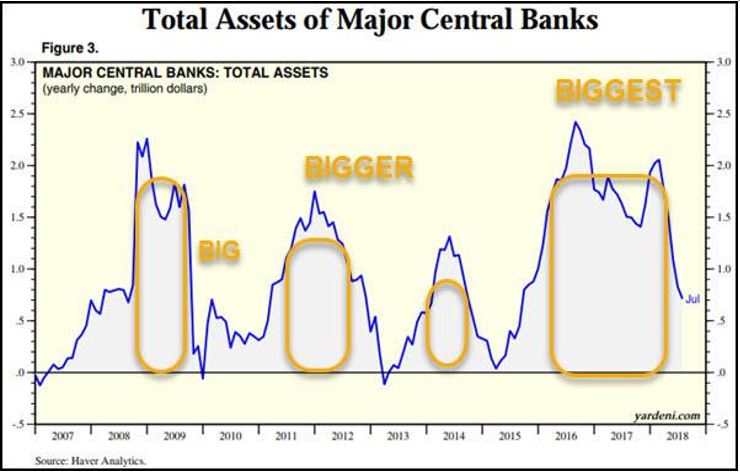

主要中央銀行の総資産の推移

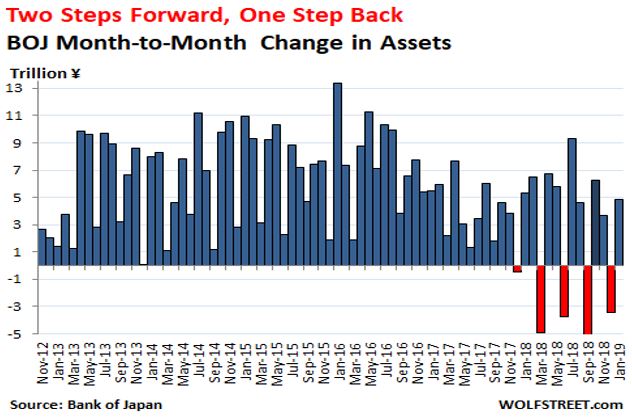

しかし、実はもう一つ大きな理由がある。日銀がステルスで国債の買い入れを縮小したことである。日銀が国債の買い入れをステルス的に減らしたところ、流動性の収縮で昨年末に株が大きく下落した。これに慌てた日銀は2019年の1月に入ってまた買い入れを増やしている。日銀の政策目標は【「物価の安定」を図ることと、「金融システムの安定」に貢献すること】だが、先進国のデフレ傾向が続く中で、FRB(米連邦準備制度理事会)も日銀も株価の下落防止が主たる仕事となっているようだ。その結果、実体経済が振るわない一方で、資産価格だけは青天井相場となっている。

日銀の貸借対照表の総資産557兆円

日銀のバランスシートは下の図のように日本のGDPを上回る水準まで膨張している

日銀の貸借対照表の月ごとの変化

海外の相場を支えているのは日銀だけではない。日本の市中銀行も同様である。ご承知の通り、金融機関は長短金利差が利益の源泉であるが、その金利は日本の場合、どちらもゼロ、すなわち、ビジネスモデルが崩壊しているのである。そこでより高い金利を求めて、ローン担保証券やジャンク債等、海外投資を積極化している。運用難の日本の金融機関の資金が米国に向かっており、それがドル高と米株高を支えているという構図である。今年に入り、日本の金融機関がCLO(Collateralized Loan Obligation ローン担保証券)への投資を拡大しているとして、金融庁が検査に入ったことが明らかになった。

米ローン市場の過熱に警戒感が広がる中、金融庁が今年1月、三菱UFJフィナンシャル・グループ(MUFG)など3メガバンクや農林中央金庫など大手7銀行グループに対し、CLO投資に関する一斉調査を実施していたことが2月28日に明らかになった。今回の調査の対象金融機関はMUFG、三井住友フィナンシャルグループ、みずほフィナンシャルグループ、りそなホールディングス、三井住友トラスト・ホールディングス、農林中金、ゆうちょ銀行。うち、事前調査でCLO投資残高の大きかった農林中金、ゆうちょ銀行、MUFGに対してはより重点的な調査を実施したという。(中略)米国では、CLOの裏付け資産となるレバレッジドローン(高リスクローン)の市場が過熱。利回りの高さが投資家の人気を集め、2018年の発行額は過去最大となった。18年末にかけて、イエレン前連邦準備制度理事会議長、エリザベス・ウォーレン上院議員らが次々と同市場のリスクを指摘。こうした事態を受け、金融庁はCLOに特化した調査に踏み切ったという。同庁関係者の1人は、最近、米国のレバレッジド・ローン貸付先企業で、自己資本に対する借入金などの割合を示す「レバレッジ比率」が上昇し、質が劣化してきていることに懸念を感じていると話す。こうした問題意識はすでに調査先に伝えており、金融庁は各グループのCLO保有について2、3カ月後に再度一斉に点検する方針だ。CLO保有に急拡大の動きなどがあれば個別の調査も検討する。(2019年2月28日ブルームバーグ『金融庁が3メガ銀や農林中金など一斉調査、CLO投資で』)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)