![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

社債市場の地雷といわれるCLO

このCLOは、金融機関が事業会社等に対して行なった融資の貸付債権(ローン)を証券化したもので、ローンの元利金を担保にして発行される債券である。このローンはBBB格以下の企業を対象としているため信用リスクは高いが、その分金利が高めで、格付けはハイイールド債に近い。しかし、担保があり、財務状況が一定の基準より悪化した場合に、債務の返済を求めることができる財務制限条項が付いており、レバレッジド・ローンと呼ばれている。

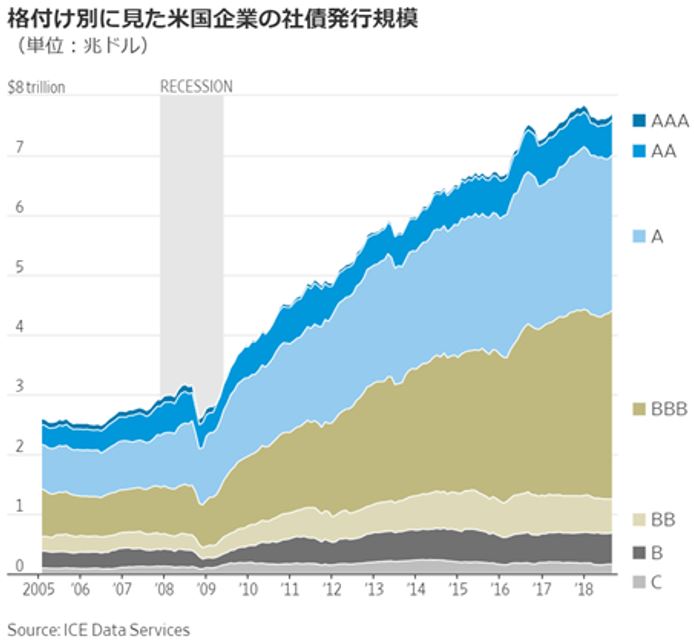

古い記事だが、昨年9月21日の「ウォール・ストリート・ジャーナル」に興味深い表が掲載されていたので紹介したい。格付け別に米国企業の社債発行規模を見るとBBB格以下が急激に増えていることがわかる。

格付け別に見た米国企業の社債発行規模

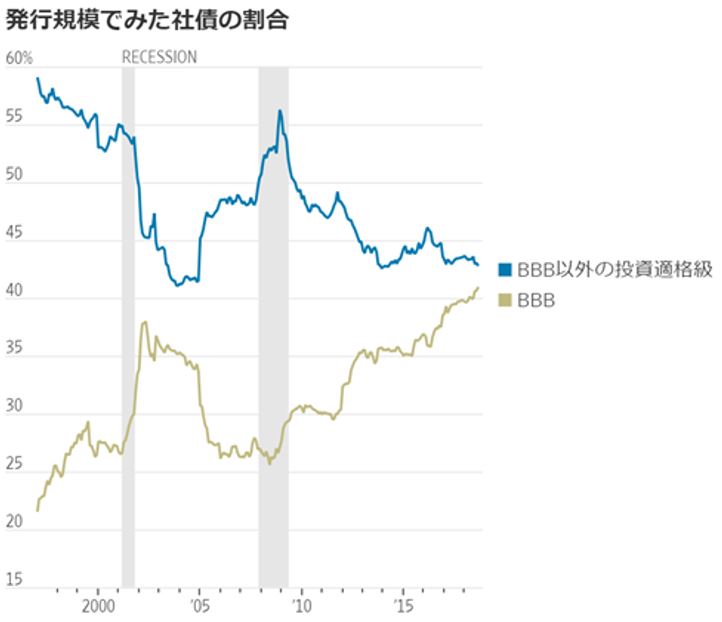

発行規模でもBBB格以下が伸びている。

発行規模で見た社債の割合

企業のCFO(最高財務責任者)たちは自社の社債がジャンク債に格付けされない範囲でできるかぎり大量の資金借り入れを行っている。ジャンク債への格下げは借り入れコストの急激な拡大につながるからである。格付け区分の境界線に注目が集まるのは、その水準次第で借り入れに伴うリスクが通常よりさらに高まる恐れがあるためだ。BBB格付け債の積み上がりは次に景気後退入りした際に、通常よりも多くの債券がジャンク債に格下げされる可能性がある。(2018年9月21日ウォール・ストリート・ジャーナル『ジャンク債ぎりぎりの米社債、空前の規模に』)

このCLOについては、米ダラス連銀のカプラン総裁が3月5日に発表した小論文で次のようにコメントしている。

「米非金融セクターの企業債務の対GDP(国内総生産)比率は、前回のピークだった2008年末を上回っている」と指摘。景気が下降すれば、こうした融資を巡る問題は「金融状況の悪化に拍車を掛け」得るし、「米経済成長の鈍化を一段と深刻にする可能性もある」と説明した。企業の債務増加に警告を発したのはカプラン総裁が最初ではない。FRBのパウエル議長は2月27日の議会証言で、借り手が既に高債務者であるレバレッジド・ローン(高リスクローン)市場の信用リスクが景気下降時に、システム全体に及び得るリスクではないものの、マクロ経済的なリスクを引き起こしかねないと指摘した。(中略)

市中銀行から高債務企業への融資が増加しており、ローンはしばしば、リスク分散のためローンを束ねた証券化商品であるCLOを通じて銀行以外の投資家に販売されていると説明した。いわゆるシンジケーテッド・レバレッジド・ローン残高は2018年末には1兆2,000億ドル(約134兆円)に達した。2008年時点では6,000億ドルだった。

カプラン総裁は「CLOは現在、こうしたシンジケーテッド・レバレッジド・ローンの最大の受け入れ先であるため、CLO組成が混乱すればレバレッジド・ローンが銀行のバランスシート上に残る可能性は高まり得る。そうなれば、今度はストレスがかかる時期に銀行の与信能力が制限されかねない」と説明した。(2019年3月5日ブルームバーグ「ダラス連銀総裁:企業債務は米経済のリスクになり得る-景気下降なら」)

景気の悪化によって財務基盤の弱い企業のローンが焦げ付く等が起これば、ローンを担保にしたCLOも売りが重なり、信用収縮が加速するリスクが高まる。サブプライムはプライム層ではない個人を対象にした住宅ローンだったが、今回のレバレッジド・ローンは財務基盤の弱い企業を対象とした融資である。

「日本の金融機関は欧米のCLO市場で主要な投資家の一角を占めている。スタンダード・アンド・プアーズのマネジングディレクター、スティーブン・アンダーバーグ氏は、昨年米国で発行された最上位(AAA)格付けのCLOの半分から3分の2を日本の金融機関が購入したとみる。」(2019年3月8日ブルームバーグ『金融庁はCLO新規性を来週にも公表、「深度ある分析」求める』)

米国の株価が9年余りにわたって青天井的な上昇となり割高感が高まる中、信用力の低い個人に対する住宅ローンを証券化したサブプライムとCLOの類似点、なんとも薄気味悪さを感じさせはしないだろうか。次に来る相場のクラッシュのトリガーは社債市場となりそうだ。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)