![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

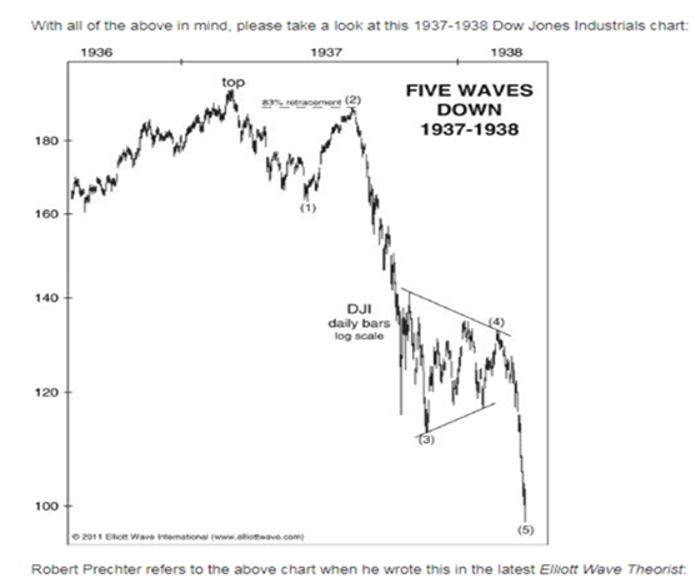

レイ・ダリオは今の世界状況が 1937 年と似ていると発言しているが、次のチャートはロバート・プレクターによる「1936 年から 1938 年の NY ダウの波動カウント」である。1929年の大恐慌を経て米国政府は金融緩和や財政刺激(ニューディール政策)を含め様々な策をうって経済を支え、1937 年に利上げを始めたが、FRBの利上げによってNYダウは高値から下落し半値まで落ちてしまったのである。相場の急落の背景には常に FRB の金融政策の失敗がつきまとっている。

1936 年から 1938 年の NY ダウの波動カウント

何度でも同じことは繰り返される?1937年は金融緩和の環境で米国経済が回復、FRBは利上げに動いたのだが…

いずれにせよ、大統領の金融市場作業部会というトランプ政権の圧力によって相場が維持されているというのが、現在の米国株式市場の姿である。

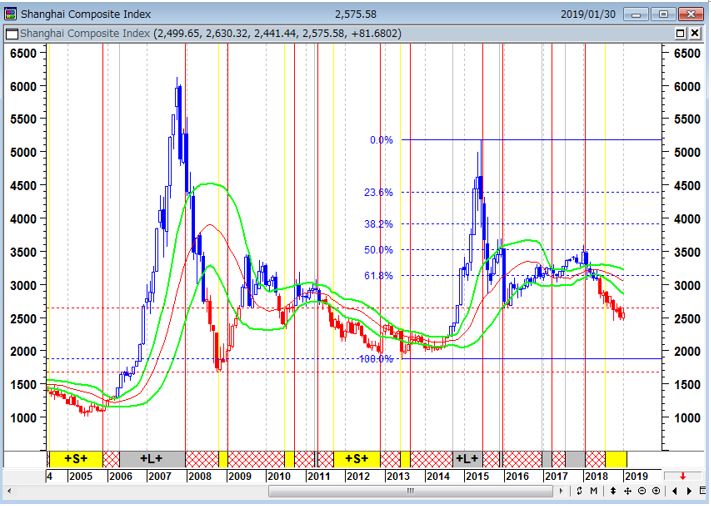

米国だけではない。中国も景気対策に動いており、減税が1兆5,000億元(約24兆円)前後、インフラ投資が1兆1,600億元(約19兆円)に及び、金融緩和も進めている。今後は、「日本の真似をして中央銀行が株を買うのではないか…」との観測も根強い。

上海総合指数(月足)

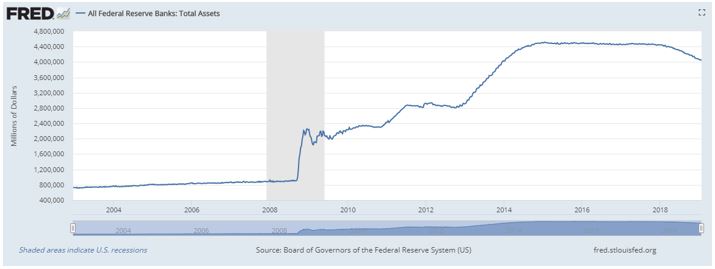

パウエル・プットの落とし穴

FRBはもう<パウエル・プット>でバブル崩壊を救済できないと思われる。それは、米著名投資家のドラッケンミラーが言っているように、FRBはリーマンショックを引き起こす原因となったものをその3倍にも拡大してしまったからだ。

連邦準備銀行の総資産 4兆1,000億ドル

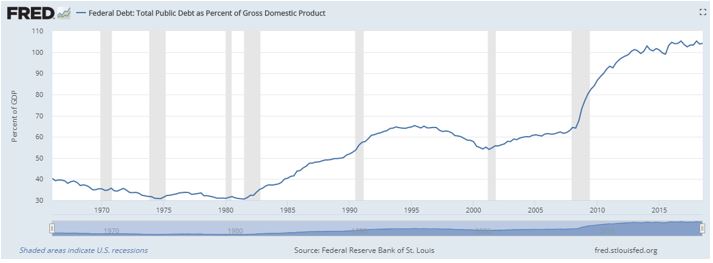

米国の連邦債務(対GDP比)

現在のバブルがまだ延命するという見方は多い。だが、1987~1989 年の日本のバブル、1990 年代前半の新興国(ジャンク債)バブル、1995~2000 年のIT バブル、2000~2007年のサブプライム住宅バブルの崩壊などを経験している投資家ならわかると思うが、いったん相場が崩れてしまえば、<利下げでは株の下落が止まらない>ことを思い出すべきであろう。

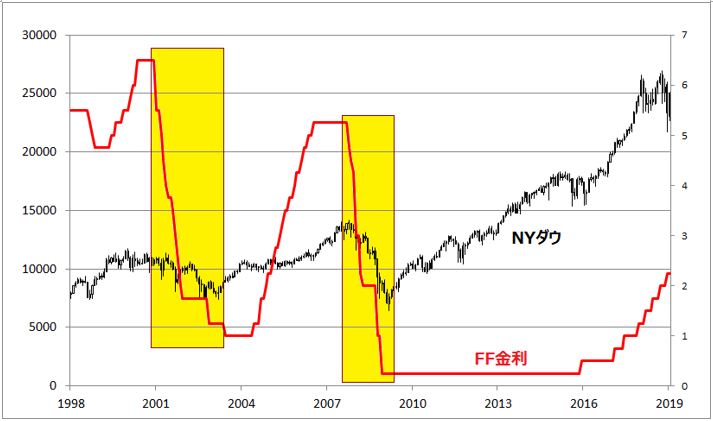

下のチャートは1998年からの米FF金利とNYダウの推移である。相場がいったん崩れてしまえば、FRBの政策は後手に回るビハインド・ザ・カーブとなり、もっと利下げしろという催促相場に見舞われるのだ。

米FF金利とNYダウの推移(1998年~2019年)

上がりすぎた相場は下がり、下がりすぎた相場は上がる。株式市場の調整は利下げによって止まるものではない。株価が適正か割安な水準まで下がらないと止まらないのである。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)