![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/498m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/498m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/498m/img_cd8df82d93108866509d8445d754972649322.jpg)

共闘などなくても、長期的視点で、銀は有望銘柄と考える

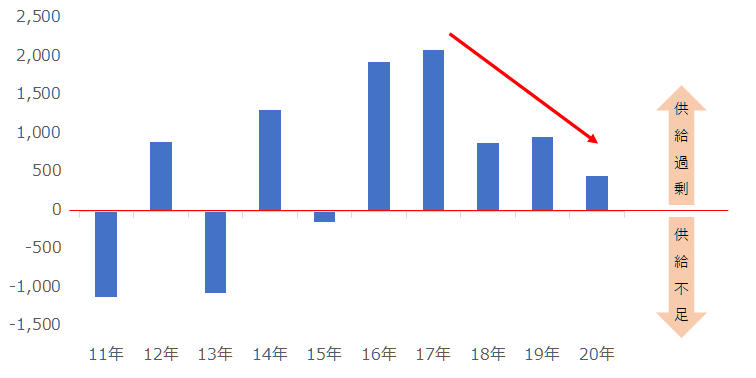

世界的な銀の調査機関であるThe Silver Instituteの統計によれば、銀の需給バランスは、近年、均衡しつつあります。以下のグラフのとおり、供給から消費を差し引いた需給バランスは、2017年をピークに供給過剰の度合いが低下しています。

図:銀の需給バランス 単位:トン

※2020年はThe Silver Instituteの見通し

需給バランスを決定する要素は、供給量と消費量の2つです。銀においては、近年、消費はほぼ横ばいで、供給が減少傾向にあります。新型コロナの感染拡大が起きた2020年、消費が減少する懸念があったものの、現段階の見通しでは、大きな減少にはならず、ほぼ横ばいとみられています。

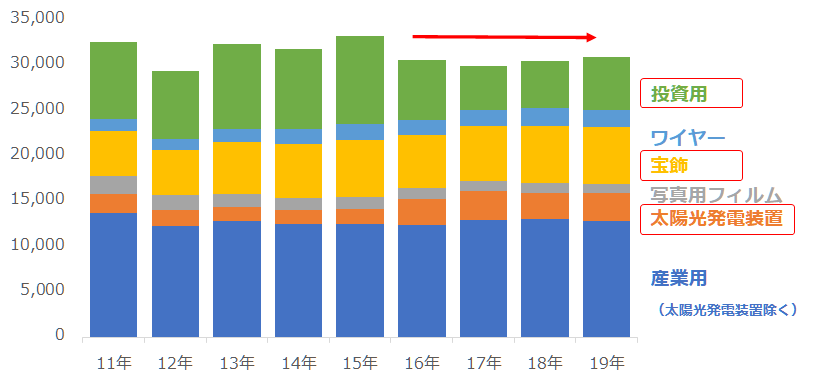

以下のグラフは、銀の消費量の推移を示しています。消費量が、近年、ほぼ横ばいなのは、電子部品などの産業用(太陽光発電装置向けを除く)が減少する中、投資用と宝飾用、太陽光発電装置向け(太陽光パネル表面の電極部分に用いられる)の消費が増加しているためです。

図:世界の銀の消費量 単位:トン

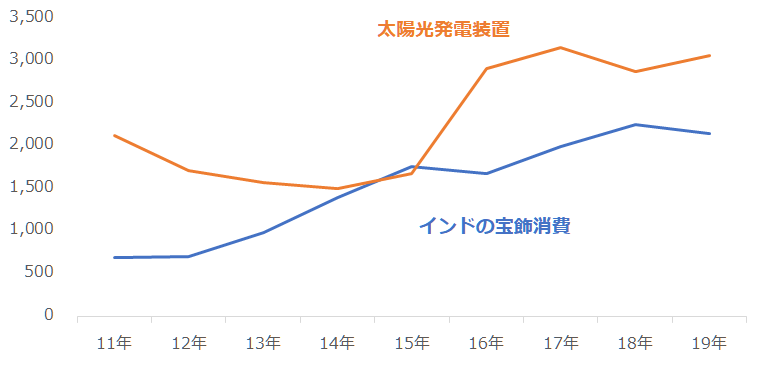

以下のグラフは、太陽光発電装置向けとインドの宝飾消費の推移を示したものです。近年、特にこの2つの分野の消費量の増加が目立っています。太陽光発電装置向けは、世界的に環境に配慮するムードが高まっていること、インドの宝飾需要は、金(ゴールド)よりも同じ金額で購入できる量が多い点に関心が集まっていることなどが、増加の要因とみられます。

図:太陽光発電装置向けとインドの宝飾消費量 単位:トン

上記2つの分野による消費量について、太陽光発電装置向けは産業用消費の24%、全消費の10%、インドの宝飾消費は宝飾消費全体の34%、全消費の7%です(2019年時点)。全消費の17%を占めるこれら2つの分野は、目下、成長中の消費分野であり、今後も増加が期待されます。

太陽光発電装置向けは、長期的な世界全体のテーマである“脱炭素”を推進するための重要なカギになると考えられます。このため、同消費は特に、長期的に増加する可能性があります。

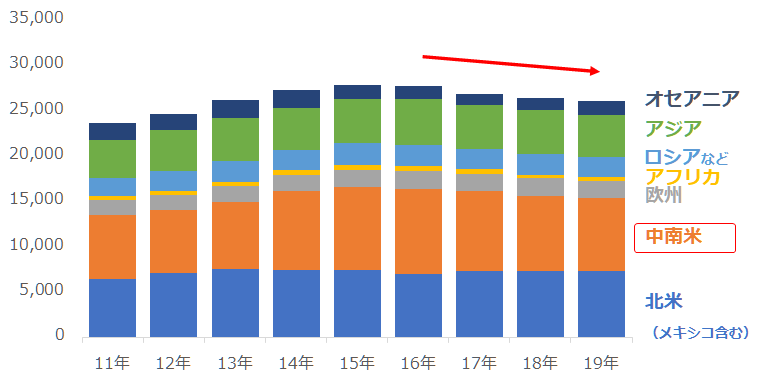

以下より、生産(鉱山生産)面に注目します。以下のグラフは、銀の主要地区別の鉱山生産量の推移です。中南米の鉱山生産量の減少が目立っています。

図:世界の銀の鉱山生産量 単位:トン

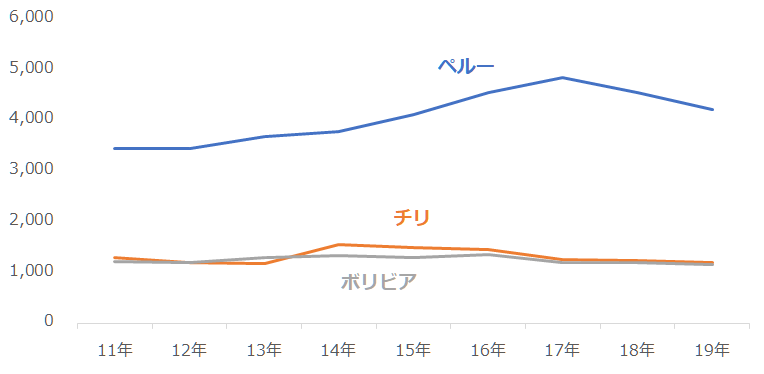

以下のグラフは、中南米の主要鉱山生産国である、ペルー、チリ、ボリビアの生産量です。世界全体で見た生産シェアは、ペルーが16%、チリが5%、ボリビアが4%で、3カ国で世界のおよそ4分の1を生産しています。(2019年時点)

図:太陽光発電装置向けとインドの宝飾消費量 単位:トン

ペルーは2017年から、チリとボリビアは2014年ごろから、鉱山生産量は減少傾向にあります。これらの国でも、足元、新型コロナの感染拡大が起きています。感染拡大の観点から、生産量がすぐさま回復することは、考えにくいと筆者は感じています。

世界的なブームである“脱炭素”やインドの宝飾消費の増加が、全消費を一定程度に保っていること、かつ、もともと鈍化傾向にあり、新型コロナの感染拡大も相成り、目先すぐに鉱山生産が回復しない可能性があることは、銀価格を今後、長期的に押し上げる要因になると、筆者は考えています。

米国の個人投資家の「共闘」などなくても、銀相場は長期的視点で価格上昇が望める、面白い銘柄だと思います。短期的な価格上昇は耳目を集めるきっかけになりますが、銀は実は長期的視点で見守る銘柄なのではないでしょうか。

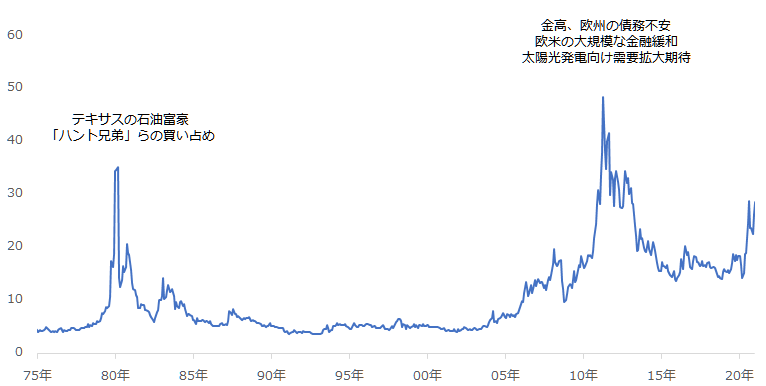

図:NY銀先物価格の推移 単位:ドル/トロイオンス

以下に記す、先週から今週にかけてメディアなどで名前が挙がった銘柄であったとしても、長期的視点で価格推移を見守るのがよいと考えます。

[参考]先週、メディアなどで名前があがった銀関連の銘柄

| 銘柄名 | ティッカー | 概要 |

|---|---|---|

| ファースト・マジェスティック・シルバー | AG | カナダの銀などの生産会社 メキシコなどの鉱山の採掘権を持つ |

| エンデバー・シルバー | EXK | |

| フォルトゥナ・シルバー・マインズ | FSM | |

| パン・アメリカン・シルバー | PAAS | |

| ガトス・シルバー | GATO | 米国の銀などの生産会社 |

| iシェアーズ・シルバー・トラスト | SLV | 銀価格に連動する設計の ETF(上場投資信託) |

| 純銀上場信託(現物国内保管型) | 1542 | |

| WisdomTree 銀上場投資信託 | 1673 | |

| 銀積立価格 | 銀の現物価格 | |

| 銀先物価格(国内) | OSEで売買される銀先物の価格 | |

| 銀先物価格(海外) | CMEで売買される銀先物の価格 | |

| 出所:楽天証券のウェブサイトをもとに筆者作成 | ||

![[フィーチャー] エヌビディア株の含み益、どうする?](https://m-rakuten.ismcdn.jp/mwimgs/d/4/160m/img_d4d6f0287ada4ad935cfa3e42f95956527341.jpg)