![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

金融機関は疑心暗鬼

日本のコール市場(金融機関同士が短期の資金を融通し合う市場)では、資金の取り手ばかりで出し手がいない状況となっている。どこの金融機関も疑心暗鬼になっている。日本の金融機関のCLOは大丈夫か?との内外からの照会が多いが、そもそも今の金融機関は、リーマンショック後は損を「簿外債務」として飛ばしており、実態がなかなかみえてこない。しかし、社債の格下げラッシュで今後、CLOなどの問題が表面化するのは時間の問題だろう。

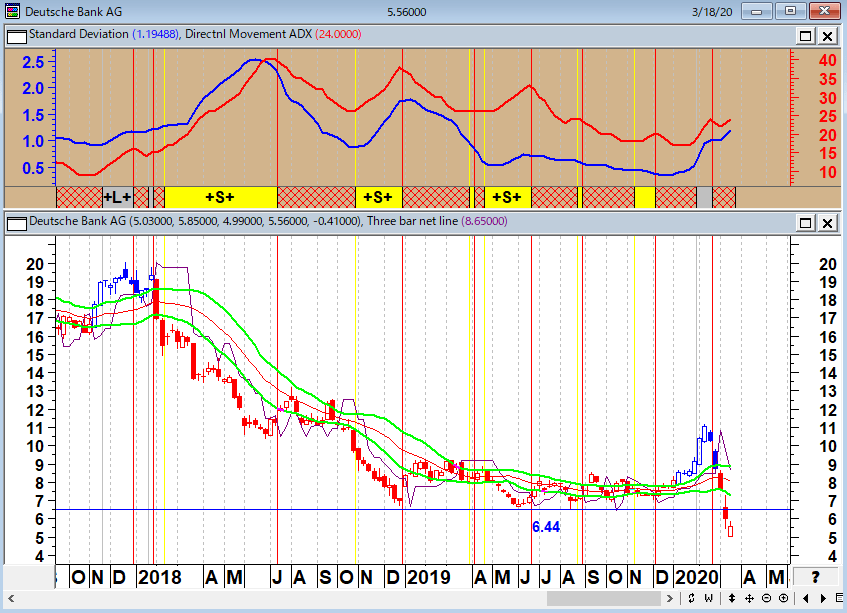

ドイツ銀行(日足)順張りの標準偏差ボラティリティトレードモデル

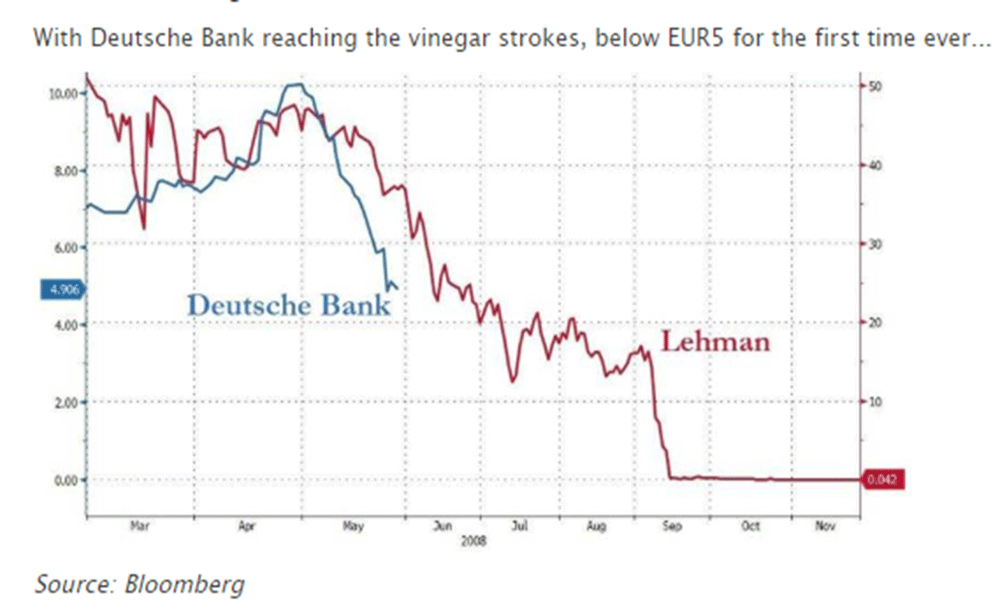

リーマン破綻の軌跡とドイツ銀行のアナログモデル

最もパワフルな中央銀行すら私達を救えない

新型コロナウイルス騒動は欧米ではまだ始まったばかりの現象である。ワクチンでも出てこない限り安心はできないが、これは時間がかかりそうだ。何より、金融市場はこうしたパンデミックリスクを体験したことがないため、消化できないのである。

3月12日のゼロヘッジの記事や、「最もパワフルな中央銀行すら私達を救えない」を読んでいただきたい。

「最もパワフルな中央銀行すら私達を救えない」(ゼロヘッジ)

まず、欧州中央銀行は市場を落ち着かせようと試みたが失敗した。その後、FRBはバズーカを打ち出したが大失敗だった。

世界で最も強力な2つの中央銀行が木曜日に示したのは、彼らがシステムのバグに対処する上で無力であるということだ。それは世界市場にとって悪いニュースであり、中国も例外ではない。

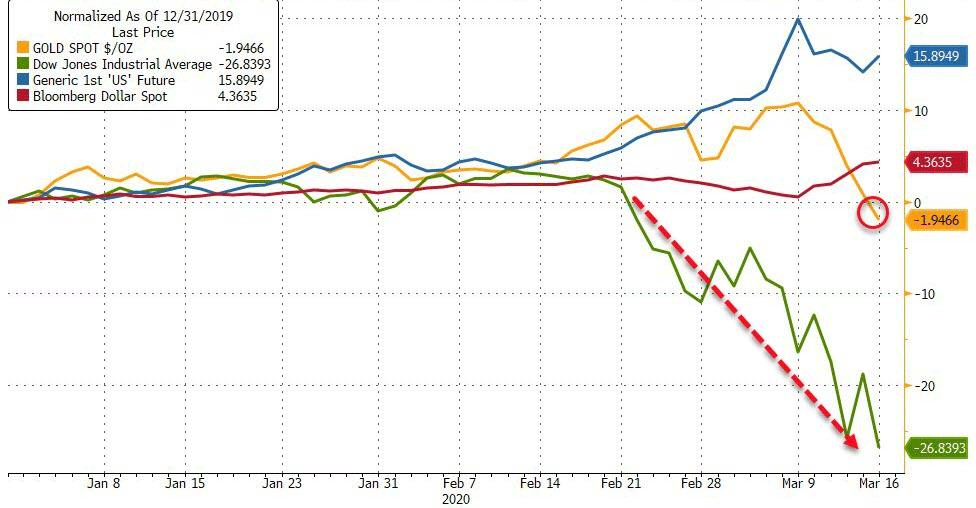

文字通り、隠れる場所はなかった。ゴールドは株式、債券、石油とともに次の日、売却された。

欧州株は記録的に最も下落し、米国の投資適格債券ファンドは前例のない流出に見舞われた。

ECBがQEと流動性ツールで対応したにもかかわらず、それ(流出)は起きた。一方、FRBが独自の資産購入プログラムを再開したが無力だった。

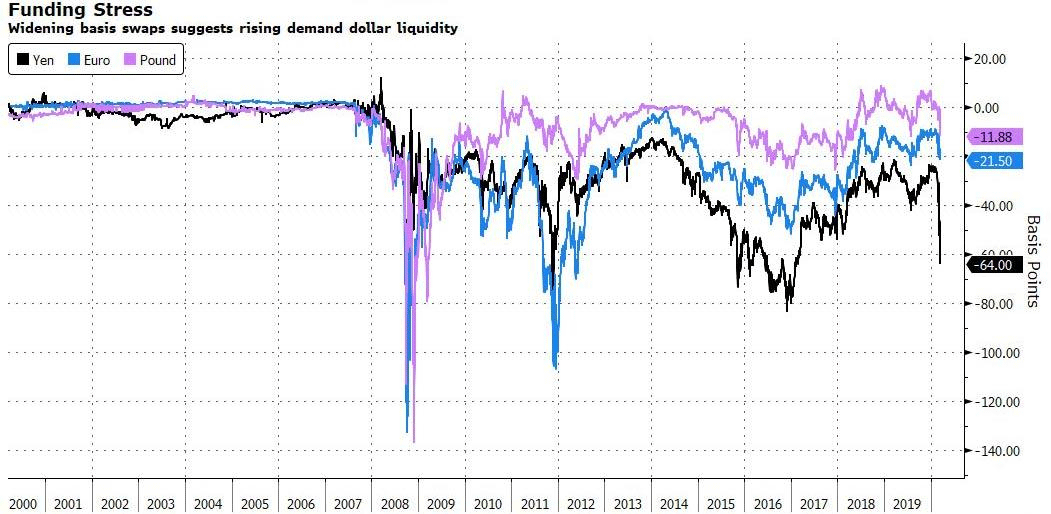

さらに心配なことは、銀行や投資家が米国通貨を奪い合う中、ドル資金の調達市場でストレスが高まっていることだ。通貨間ベースのスワップを拡大するなかで、ドルの買いだめが進んでおり、CNH(オフショア人民元)の先物が下落している。

円・ユーロ・ポンドの推移

ゴールドも売られて全部売り

その結果、ドルは反発し、オフショア人民元は12月以来最も下落した。

FRBは木曜日に資金調達ストレスを緩和するために大規模なレポオペレーションを行い、迅速に踏み込んだ。市場を落ち着かせるのに成功するかどうかよく注意して見ておいたほうが良い。もしうまくいかなければ、人民元は他の通貨とともに一緒に弱くなる可能性がある。

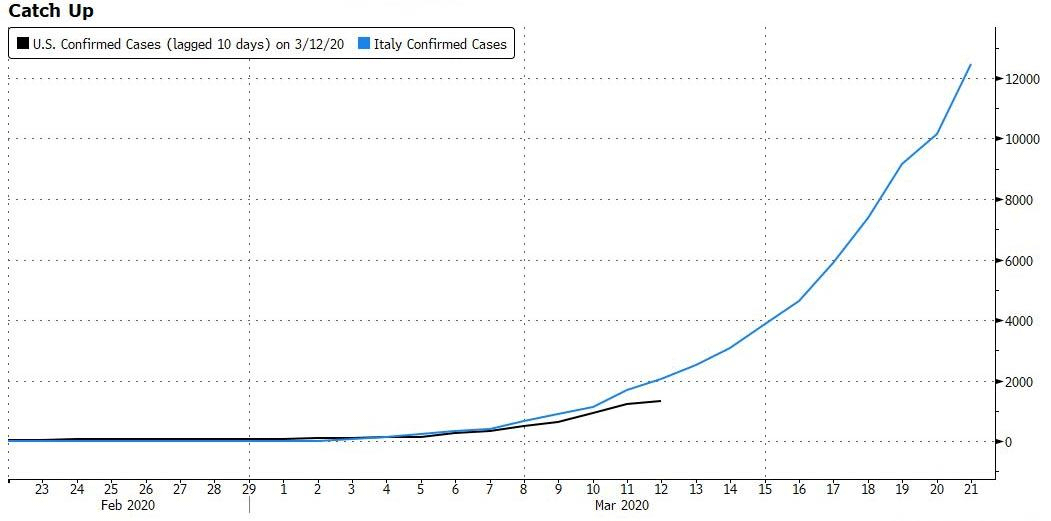

中国は明らかに台風の目の中にはいない。しかし、その通貨と株式市場は今年、ずっと下落している。問題はウイルスの感染が依然として世界的に指数関数的に拡大していることだ。次の表は、米国で確認されたコロナウイルス症例数がイタリアと同じ経路をたどっていることを示している。

米国で確認されたコロナウイルス症例数がイタリアと同じ経路をたどっている

最悪の事態は他の政府がパニックになったときに来る。

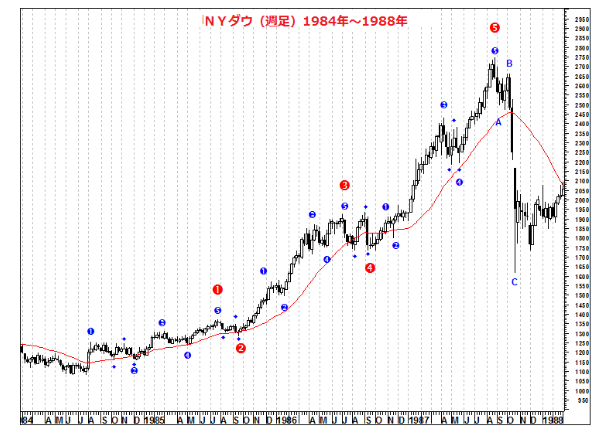

この相場はテクニカル的にはいったん大きく戻るかもしれない。1987年のブラックマンデーのように、経済危機にならず単なる相場の暴落としてやりすごしてしまえたらいいのだが・・。しかし、こうした大きな相場のクラッシュは3波動や5波動で構成されることが多い。長期的には、2番底、そして3番底をとりにくる可能性があるだろう。

ブラックマンデー時のNYダウ(週足)1984年~1988年

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)