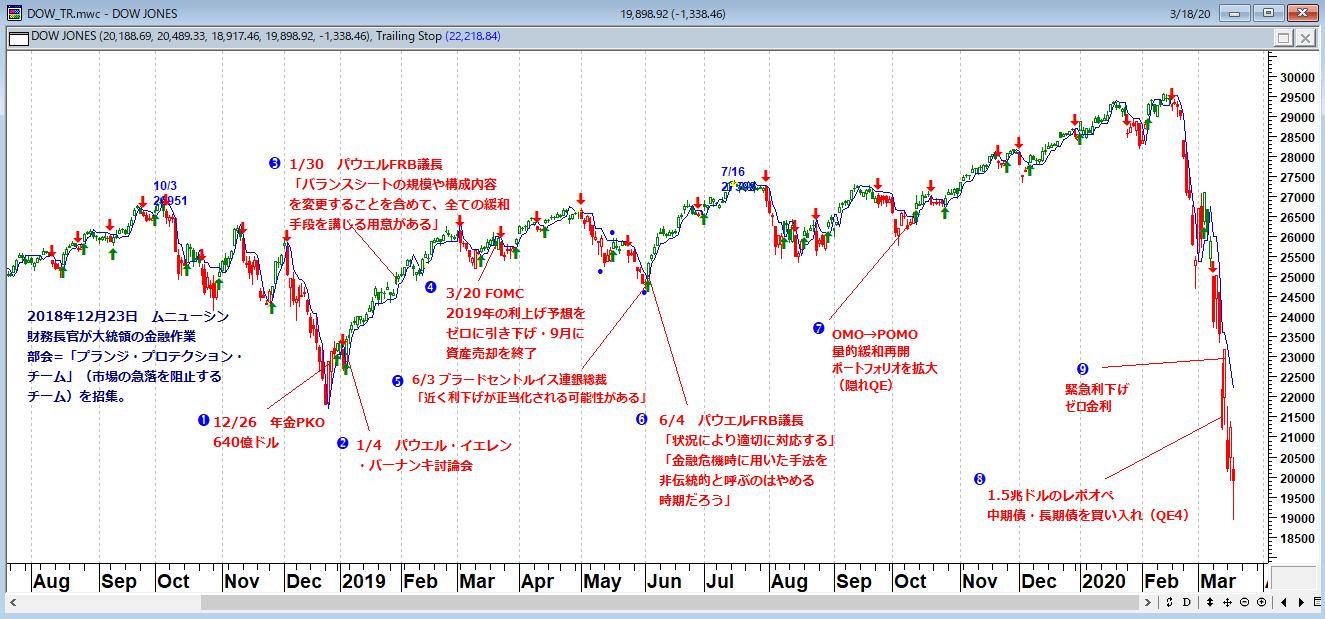

FRBは催促相場に追い込まれた

連銀がどんなにカネを撒いても短期金融市場の動揺は収まらず、中期ゾーンの金利がおかしな動きをしている。米国は先週からステルスでないQE4に入った。昨日はFRBが緊急利下げを行い、日銀もETF買いの増額に動いたが、砂漠に水を撒いているような効果しかでていない。

NYダウとPPT(下落防止チーム)の動向

なぜ、効果がないのか?それは、イエレン元FRB議長、バーナンキ元FRB議長、ボストン連銀のローゼングレン総裁が、「利下げと債券購入ではリセッション(景気後退)対応措置として不十分であり、株の下げが止まらない場合は、(日銀の真似をして)ETFを買うべきだ」と発言しているからである。

すなわち、市場は上げ下げを繰り返しながらも株価の下落が止まらない場合、最終的に市場は「連銀によるETF買い」を催促してくるのである。過去の緊急利下げが失敗しているのは、金融当局が催促相場に追い込まれているからだ。

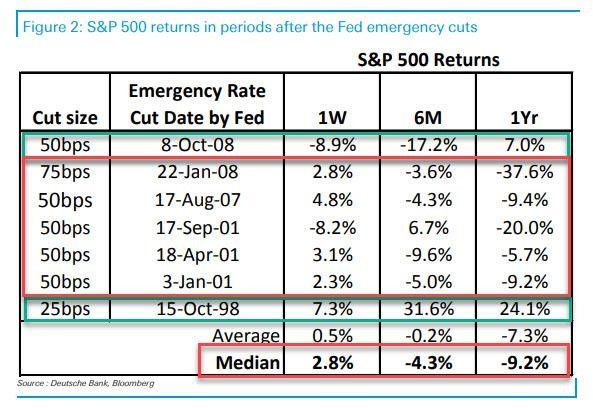

1998年を除いて緊急に金利を引き下げた後のパフォーマンスは低迷

(1998年はLTCMやアジア通貨危機を受けて、グリーンスパンが追加の刺激策を断行し、流動性相場になり、その後、ドットコムバブルに突入した。)

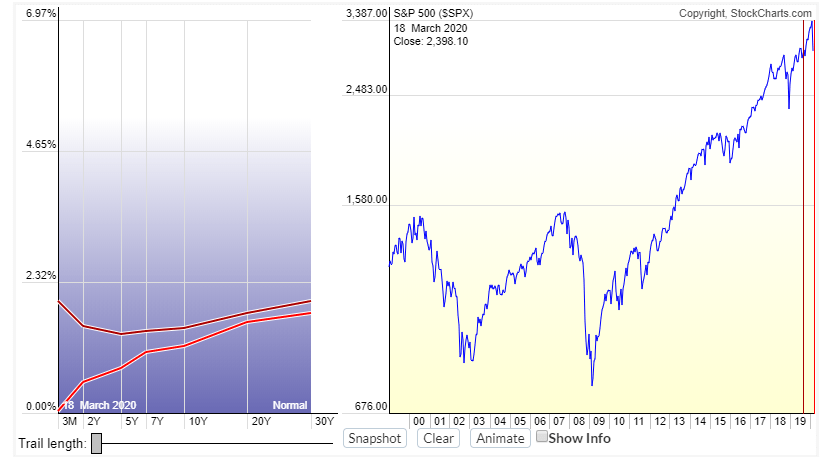

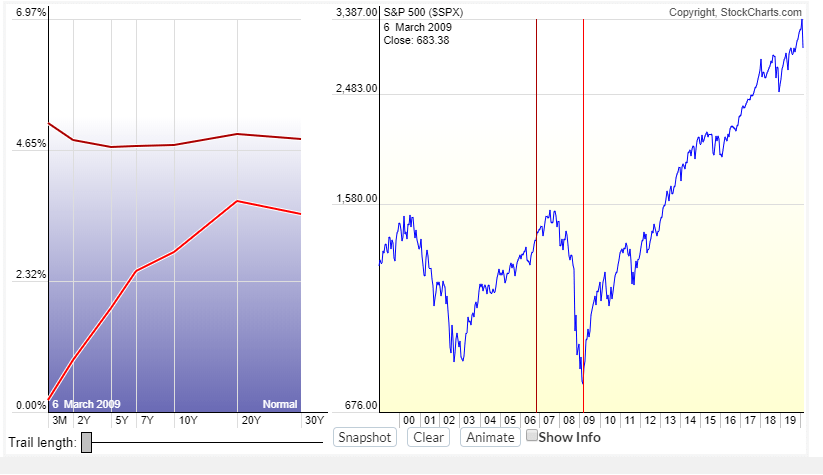

イールドカーブ(利回り曲線)は催促相場を示唆

現在の米国のイールドカーブ(利回り曲線)は、利下げによって、逆イールドから順イールドに転換している。これが<催促相場>のシグナルである。ITバブル崩壊時とサブプライム住宅バブル崩壊時(リーマンショック)のイールドカーブを見ていただきたい。

株価が下がる度に、イールドカーブは立ってくる(右肩上がりになってくる)のである。株の暴落の予兆はイールドカーブ(利回り曲線)の逆イールドだ。過去の相場の暴落の手前では、イールドカーブ(利回り曲線)のフラット化が起きている。

暴落相場を詳細に観てみると、相場の暴落はイールドカーブがフラット化したあと、元に戻るという過程で起こることが多い。まさに、今の現象である。

2020年3月18日現在のイールドカーブ

ITバブルの崩壊とイールドカーブの変化

リーマンショックとイールドカーブの変化

金融機関は疑心暗鬼

日本のコール市場(金融機関同士が短期の資金を融通し合う市場)では、資金の取り手ばかりで出し手がいない状況となっている。どこの金融機関も疑心暗鬼になっている。日本の金融機関のCLOは大丈夫か?との内外からの照会が多いが、そもそも今の金融機関は、リーマンショック後は損を「簿外債務」として飛ばしており、実態がなかなかみえてこない。しかし、社債の格下げラッシュで今後、CLOなどの問題が表面化するのは時間の問題だろう。

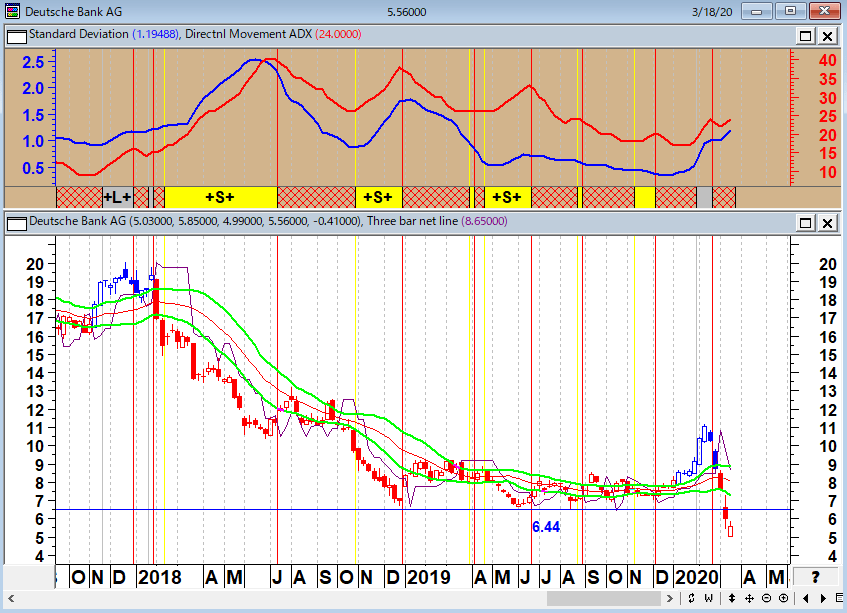

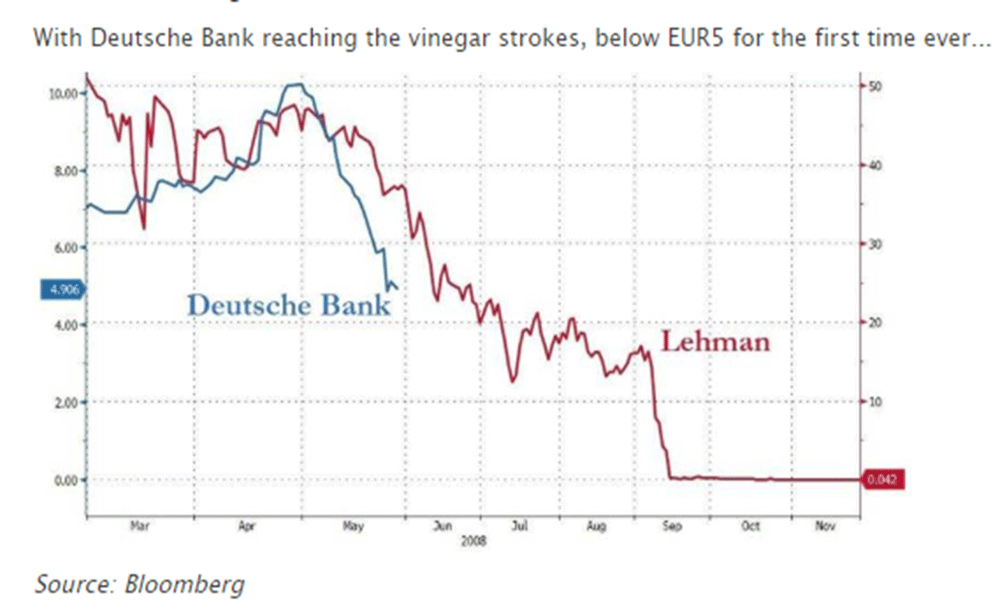

ドイツ銀行(日足)順張りの標準偏差ボラティリティトレードモデル

リーマン破綻の軌跡とドイツ銀行のアナログモデル

最もパワフルな中央銀行すら私達を救えない

新型コロナウイルス騒動は欧米ではまだ始まったばかりの現象である。ワクチンでも出てこない限り安心はできないが、これは時間がかかりそうだ。何より、金融市場はこうしたパンデミックリスクを体験したことがないため、消化できないのである。

3月12日のゼロヘッジの記事や、「最もパワフルな中央銀行すら私達を救えない」を読んでいただきたい。

「最もパワフルな中央銀行すら私達を救えない」(ゼロヘッジ)

まず、欧州中央銀行は市場を落ち着かせようと試みたが失敗した。その後、FRBはバズーカを打ち出したが大失敗だった。

世界で最も強力な2つの中央銀行が木曜日に示したのは、彼らがシステムのバグに対処する上で無力であるということだ。それは世界市場にとって悪いニュースであり、中国も例外ではない。

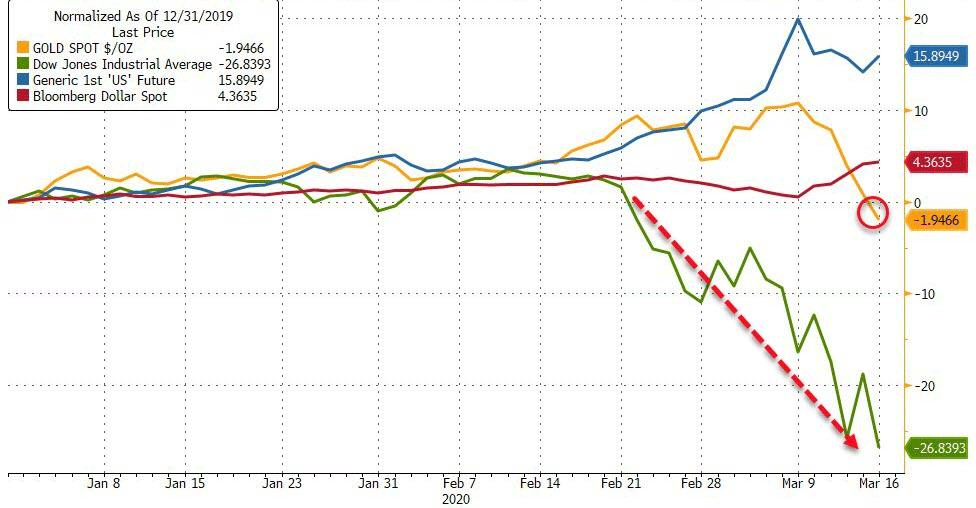

文字通り、隠れる場所はなかった。ゴールドは株式、債券、石油とともに次の日、売却された。

欧州株は記録的に最も下落し、米国の投資適格債券ファンドは前例のない流出に見舞われた。

ECBがQEと流動性ツールで対応したにもかかわらず、それ(流出)は起きた。一方、FRBが独自の資産購入プログラムを再開したが無力だった。

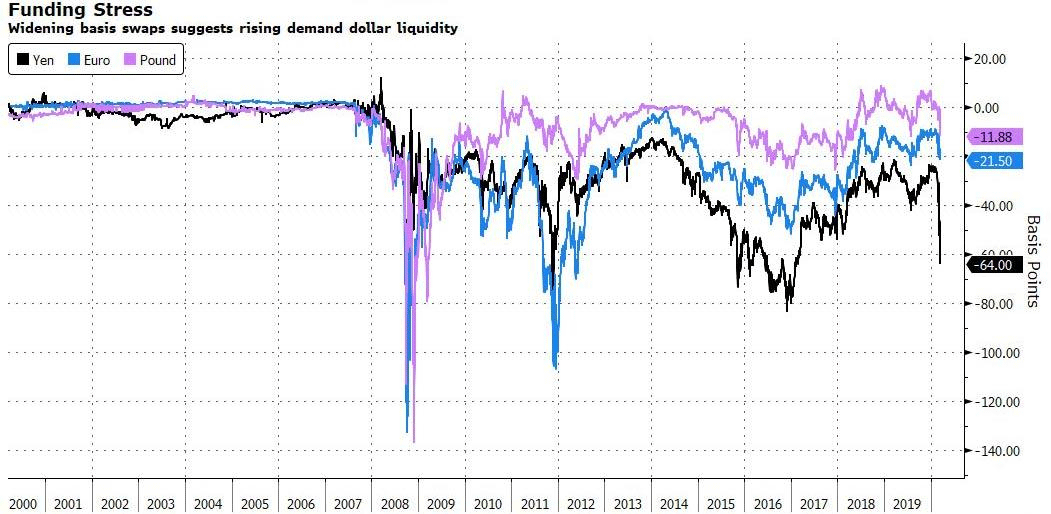

さらに心配なことは、銀行や投資家が米国通貨を奪い合う中、ドル資金の調達市場でストレスが高まっていることだ。通貨間ベースのスワップを拡大するなかで、ドルの買いだめが進んでおり、CNH(オフショア人民元)の先物が下落している。

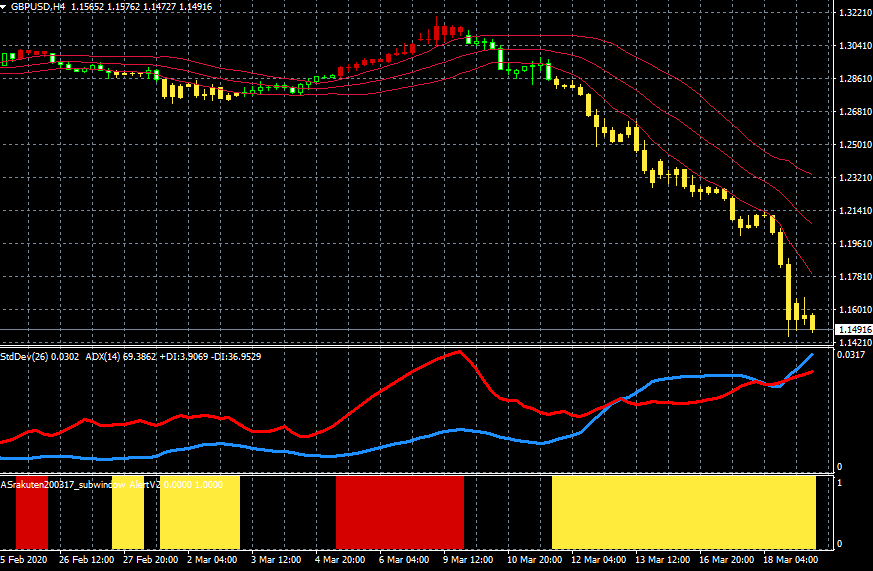

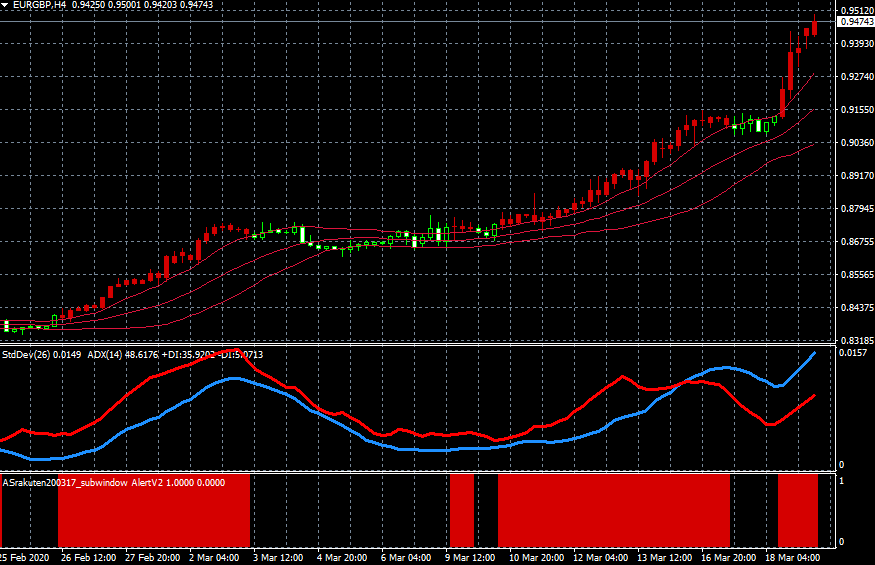

円・ユーロ・ポンドの推移

ゴールドも売られて全部売り

その結果、ドルは反発し、オフショア人民元は12月以来最も下落した。

FRBは木曜日に資金調達ストレスを緩和するために大規模なレポオペレーションを行い、迅速に踏み込んだ。市場を落ち着かせるのに成功するかどうかよく注意して見ておいたほうが良い。もしうまくいかなければ、人民元は他の通貨とともに一緒に弱くなる可能性がある。

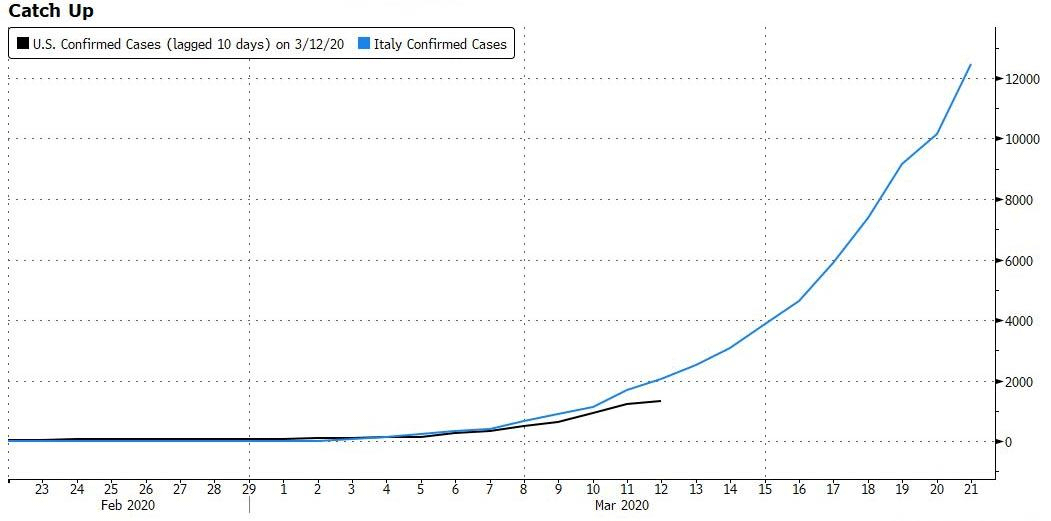

中国は明らかに台風の目の中にはいない。しかし、その通貨と株式市場は今年、ずっと下落している。問題はウイルスの感染が依然として世界的に指数関数的に拡大していることだ。次の表は、米国で確認されたコロナウイルス症例数がイタリアと同じ経路をたどっていることを示している。

米国で確認されたコロナウイルス症例数がイタリアと同じ経路をたどっている

最悪の事態は他の政府がパニックになったときに来る。

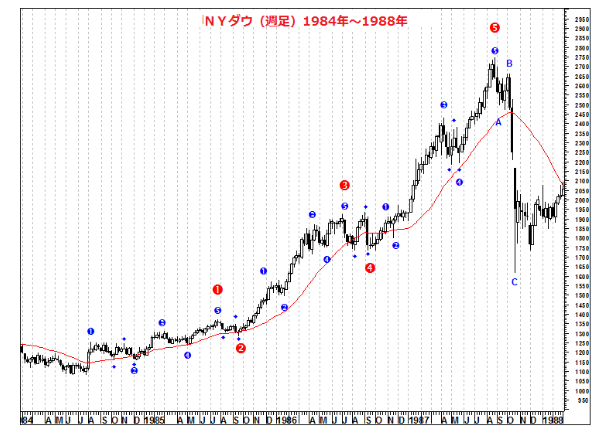

この相場はテクニカル的にはいったん大きく戻るかもしれない。1987年のブラックマンデーのように、経済危機にならず単なる相場の暴落としてやりすごしてしまえたらいいのだが・・。しかし、こうした大きな相場のクラッシュは3波動や5波動で構成されることが多い。長期的には、2番底、そして3番底をとりにくる可能性があるだろう。

ブラックマンデー時のNYダウ(週足)1984年~1988年

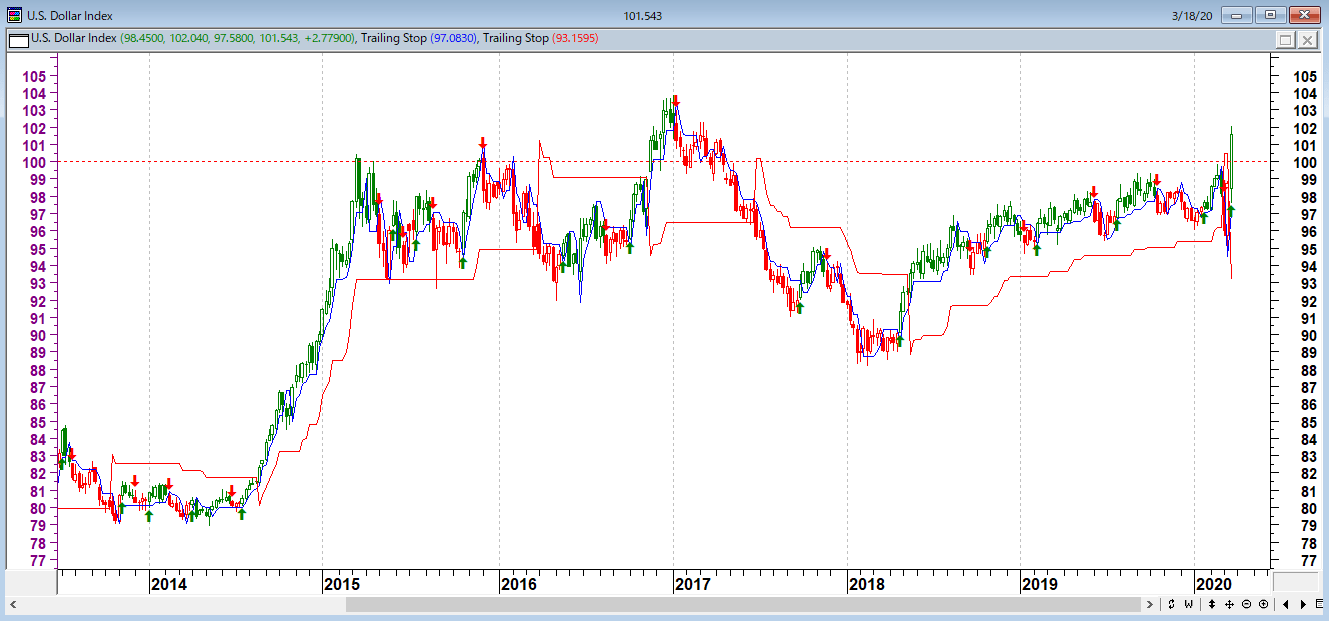

CASH IS KINGで世界の現金であるドルのインデックスが100超え

これだけ米国の金利が下がっているのにドル/円が強いのは違和感があるという声が多い。筆者もそう思うが、この相場はパニック相場かつドル不足相場だ。ドル/円は買われすぎだが、株が下げ止まらないとさらにドルが買われる可能性がある。パニックが収まらない限り、世界の現金であるドルは強い。

ドルインデックス先物(週足)

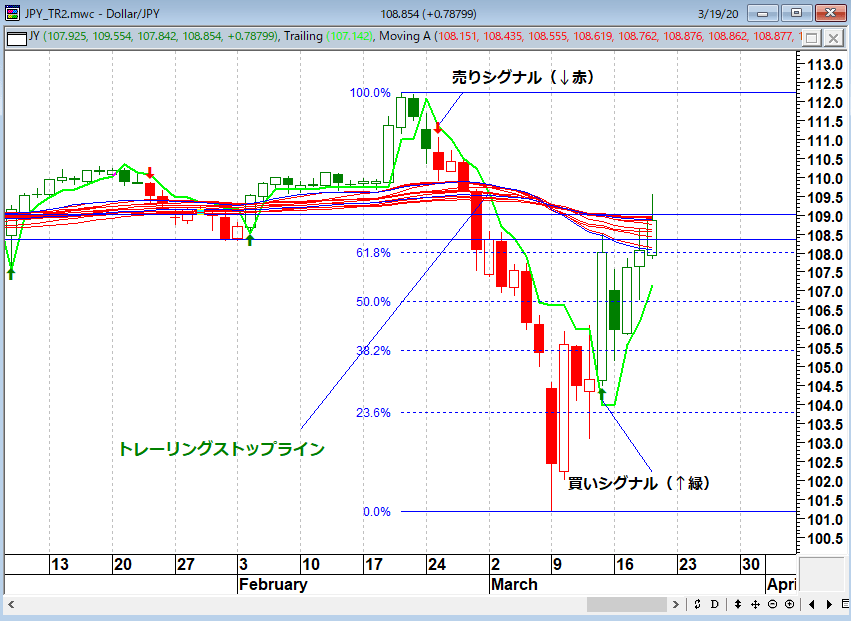

ドル/円(日足)

元財務長官のローレンス・サマーズは、「現在は2007年8月のヨーロッパ大手金融機関BNPパリバ傘下の投資ファンドが償還凍結 を発表したいわゆるパリバ・ショックや、2008年3月のアメリカ大手投資銀行ベア・ スターンズの経営危機の段階にある」と、述べている。

以下のチャートは2007年~2008年当時のNYダウ(赤)とドルインデックス先物(青)の推移である。株価の下げが加速するとドルが買われるので、仮にドル売りをする場合は必ずストップを置かないと危険だ。

リーマンショック時のNYダウ(赤)とドルインデックス先物(青)の推移

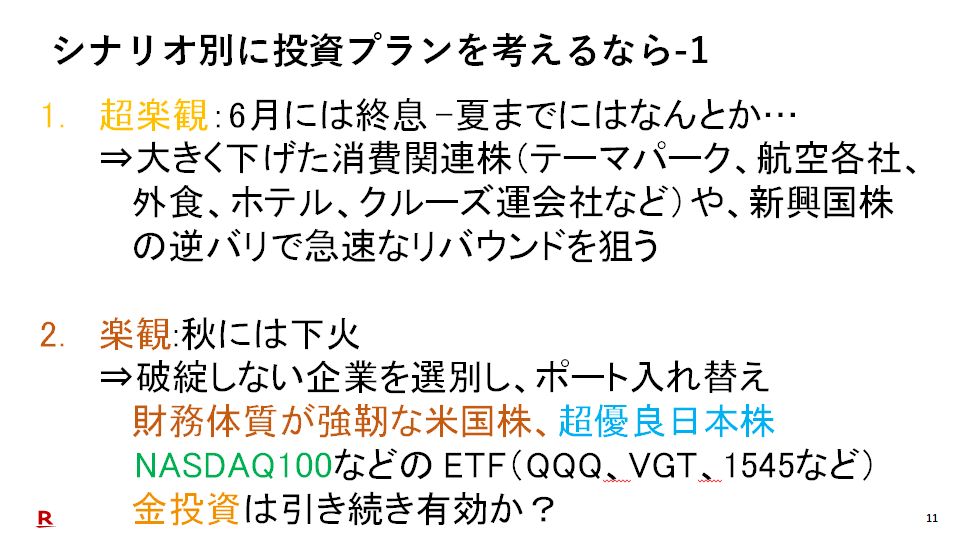

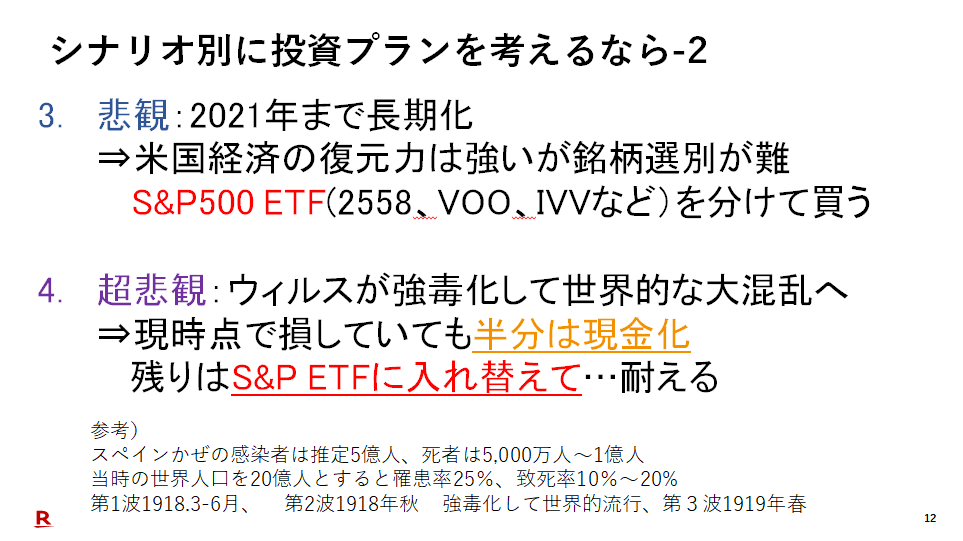

3月17日(火曜日)の投資戦略フェア2020 オンラインサミット『何が相場の転機となるのか? モンスターバブル相場の行方と結末』(提供:楽天証券)

3月17日に投資戦略フェア2020 オンラインサミット『何が相場の転機となるのか? モンスターバブル相場の行方と結末』(提供:楽天証券)という1時間半のセミナーを行った。Youtubeでセミナー動画が視聴できるので、ぜひご覧いただきたい。

何が相場の転機となるのか? モンスターバブル相場の行方と結末

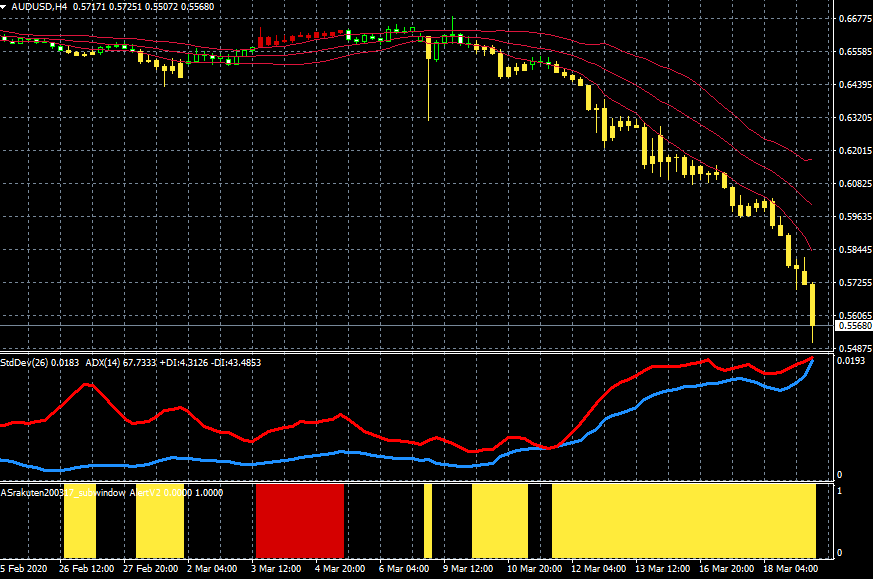

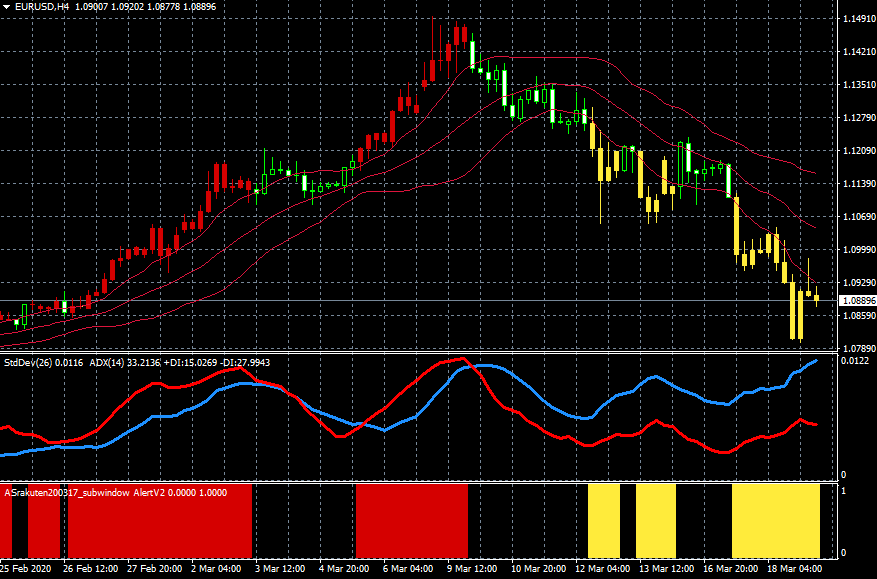

セミナー特典として、楽天証券が提供するMT4のみで利用できる「石原順のボラティリティトレード」が2020年4月30日までお試しいただけます。

豪ドル/ドル(4時間足)順張りの標準偏差ボラティリティトレードモデル

ユーロ/ドル(4時間足)順張りの標準偏差ボラティリティトレードモデル

ポンド/ドル(4時間足)順張りの標準偏差ボラティリティトレードモデル

ユーロ/ポンド(4時間足)順張りの標準偏差ボラティリティトレードモデル

お申し込みはこちらからどうぞ。

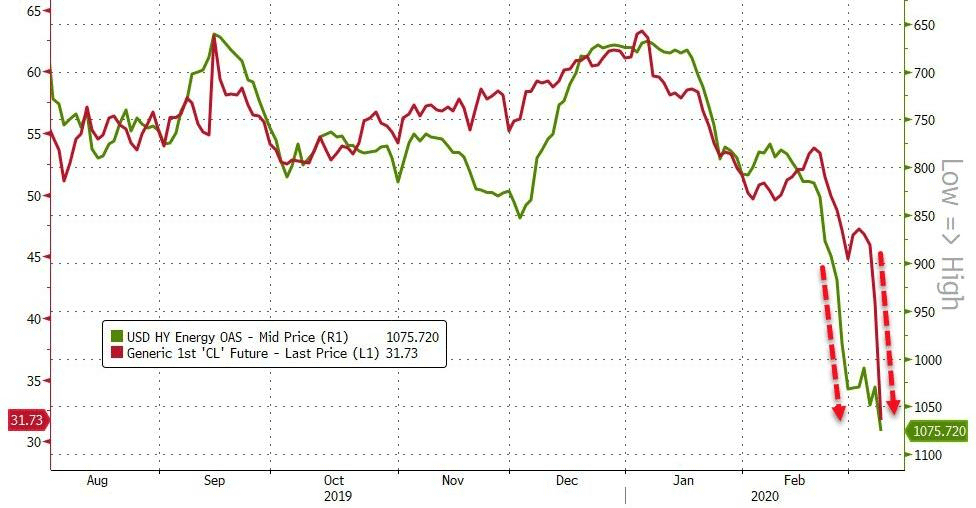

原油の下落でジャンク債バブルが崩壊の危機!?

昨日18日の相場ではイタリアがパニック状態になっていた。イタリア債は一時急落し、10年債利回りが3%付近に上昇したのである。イタリア銀行(中央銀行)の市場介入で事態いったん収まっている。「18日の債券市場では、欧州を中心に世界の国債が下落した。英国やフランス、イタリアなど各国が新型コロナウイルス対策の財政支出計画を発表したことを受け、市場は供給急増に身構えている」(ブルームバーグ)という。

現在、債務の膨張予想が債券安(悪い金利上昇)と株の下落を招いている。流動性のある国債でさえ流動性が枯渇しているが、深刻なのは流動性のないジャンク債である。プーチン大統領が原油増産で仕掛けた米国のシェールオイル潰しはいまのところ思惑通り進んでいるようだ。

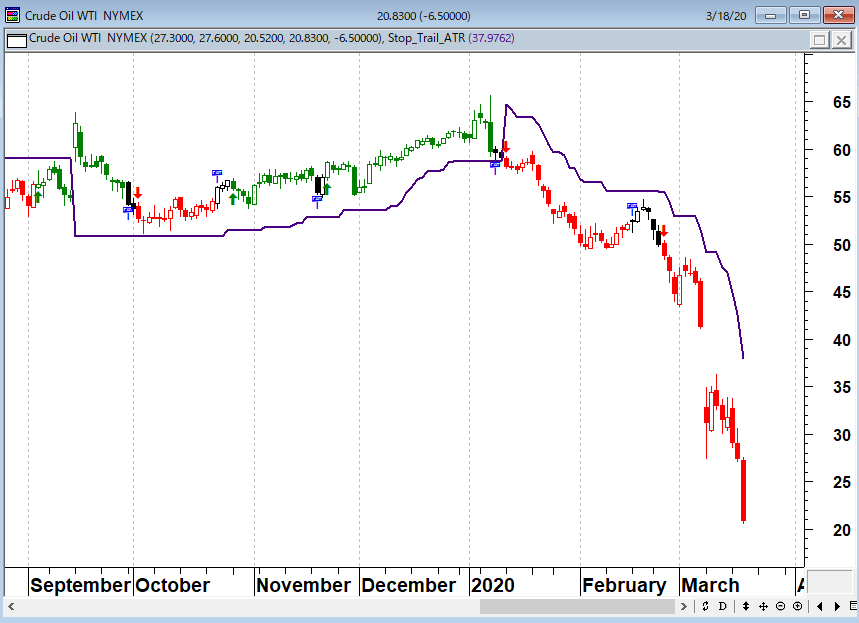

NY原油(日足)

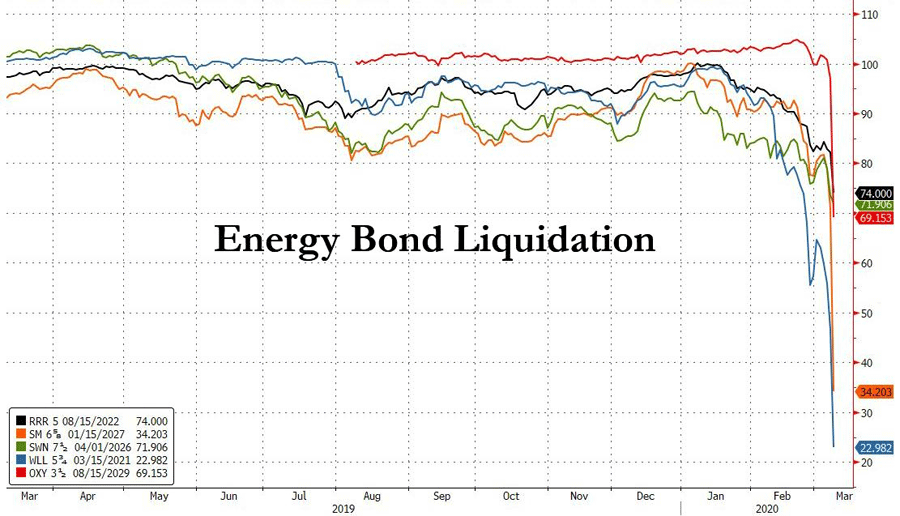

以下は、「今朝、エネルギー債がクラッシュした」(3月9日ゼロヘッジ)という記事の抜粋である。

今朝、エネルギー債がクラッシュした

石油価格がほぼ3分の1に下落する中で計算は簡単だ:ジャンクボンド(中には投資適格もあり)で資金を得たシェール生産者はWTIが50ドルのときにはすでにキャッシュフローがマイナスになっていたが、まさに現金焼却機になろうとしている。そしてここ数か月には間違いなくデフォルトするだろう-おそらく、早ければ次の利払いの時に。そして債券の次の満期償還の時には確実にジャンク債市場は凍り付いていてロールオーバーできないであろう-もちろんその時までに原油の価格が奇跡的に回復すれば別の話だが。

したがって、市場はシェール連動債が今週末の原油価格のショックにどのように反応するかに焦点を当てていた。この問題に対処するために、ゴールドマンは月曜日の早い段階で電子メールを送り、銀行はエネルギー債務を見ている人のために次の点を指摘した:

1 サウジアラビアの発表前に信用市場はすでに問題を抱えていたが、株式市場が上がると信用市場は低下した。

2 セクターの空売りを検討している非信用口座の大幅な増加

3 IG、高利回り、ローンすべてで記録的な流出だった

4 ウイルス関連のリスク対応またはBCP計画のために流動性問題がさらに蔓延した

同行は次のように言った。「顧客は(シェール革命に資金を供給するために多くのエネルギー債の発行があった)2015年よりも良い位置にいるが、原油価格が下がり、ウイルスが蔓延するにしたがって継続して売られる。」

しかし、レンジ・リソーシズ、SMエナジー、サウスウェスタン・エナジー、ホワイティング・ペトロリアム、オキシなどの問題を受けて今朝からいくつかのエネルギー株の売却が始まっているようだ。

しかし、ストレスを受けたエネルギー債の急激な価格引き下げにもかかわらず、エネルギークレジットは原油市場を大きく上回り、最終的にそれはHYエナジーOASスプレッドに追いついたということは再び注目することができる。

一日が終わる前に、より多くのE&P債券が次から次へと清算されることになるかもしれない。

失意のどん底にある者はやがてよみがえり、得意の絶頂にある者はやがて没落する

2016年にノーベル経済学賞を受賞したシカゴ大学のリチャード・セイラー教授は、リーマン・ショック(金融危機)の真実を描いた2016年の『マネー・ショート』という映画に出演しており、合成CDO(合成債務担保証券)という危険極まりない金融商品の説明をしていたことを思い出す。『マネー・ショート』は非常にいい映画だったが、今の金融界はすでにリーマンショックの反省など忘れて、同じ過ちを繰り返したのだ。

セイラー教授は、「市場の低いボラティリティは油断の表れ」であり、「投資家が抱き続ける楽観論に懸念」を表明していた。その懸念が今到来しているのである。

今年のノーベル経済学賞受賞者であるシカゴ大学のリチャード・セイラー教授は、活況が続き潜在的なリスクに無頓着とも映る現在の株式市場に警戒感を示した。セイラー氏はブルームバーグテレビジョンとの電話インタビューで、「われわれは人生で最も危険な時期にあると思われるが、株式市場は油断している様子だ。私には理解できないことを認める」と語った。昨年11月の米大統領選でのトランプ氏当選以降、米経済や労働市場が着実に成長する中で、S&P500種株価指数は最高値の更新が続いている。ワシントンでの実際の政策行動は限られているものの、減税への期待も追い風となっている。経済主体の不合理かつ衝動的な行動を研究し、行動経済学への貢献が受賞理由とされたセイラー氏は、市場のボラティリティー(変動性)の低さや、投資家が抱き続ける楽観論に懸念を表明した。セイラー氏は「自分は不安に感じている。投資家が神経質になれば、動揺しがちだと思われる。市場を動揺させるものは何もないようだ」と発言。株高が税制改革への期待に基づくものだとすれば、「投資家はその実現を信じられなくなっているはずだ」と述べ、税制改革が実行されるという「確信がどこから得られるのか」分からないと主張した。(『ノーベル経済学賞のセイラー氏:株式市場が心配、自分は理解できない』2017年10月11日 ブルームバーグ)

Dr. Gloom(陰鬱博士)と呼ばれるマーク・ファーバーのレポート「The Gloom, Boom & Doom Report」の今月号には以下の言葉が添えられていた。

「群集の思想・情緒・感情・信念には病原菌のような強い感染力がある。(中略) 数頭の羊を襲ったパニックは瞬く間に群れ全体に広がるだろう。群がり集まった人々の場合、あらゆる感情が非常に急速に伝播する。それがパニックの突然性を説明している」

――ギュスターヴ・ル・ボン『群衆心理』(講談社)より

「(景気が)安定期に入ったのを知ると、安全余裕率を引き下げ、保有する現金を減らし、収益に不釣り合いなまでにキャッシュフローを大きくし、安全資産よりも高リスク資産の価格を押し上げる行動をとるようになる。しかし、そのすべてが組み合わさると、景気の腰が弱くなってしまう。ほんの少しの逆風が吹いただけで大きく動揺してしまうのだ」

――ローレンス・マイヤー(元FRB 理事、1944―)

「事態が悪くみえるとき、金融市場は決して崩壊しない。実際は正反対である。縮小が始まる前は、常にマクロ経済の流れが順調にみえてしまう。だからこそ、崩壊直前には常にエコノミストの大多数が『景気は極めて良好』と断言してしまうのだ」

――エルナン・コルテス・ダグラス(エコノミスト)

出所:マーク・ファーバー博士の月刊マーケットレポート(パンローリング)

Gloom, Boom & Doom(グルーム・ブーム・ドゥーム)とは、停滞、上景気、破滅を意味している。ホラティウスの『詩論』の言葉どおり、「失意のどん底にある者はやがてよみがえり、得意の絶頂にある者はやがて没落する」がマーク・ファーバーの投資哲学である。

3月18日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

3月18日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土居雅紹さん(執行役員 兼 株式・デリバティブ事業本部長)をお招きして、「コロナショック下での投資プランを考える」、「FRBの利下げは失策!」というテーマで話をしてみた。

ラジオNIKKEIの番組ホームページから土居雅紹さんと筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

3月18日: 楽天証券PRESENTS 先取りマーケットレビュー(ラジオNIKKEI)

楽天FXでは、楽天FX口座を新規開設された方の中から、抽選で100名様に書籍プレゼントする「はじめての楽天FXキャンペーン」を実施中である。 ぜひ、キャンペーンにエントリーしていただきたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。