![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

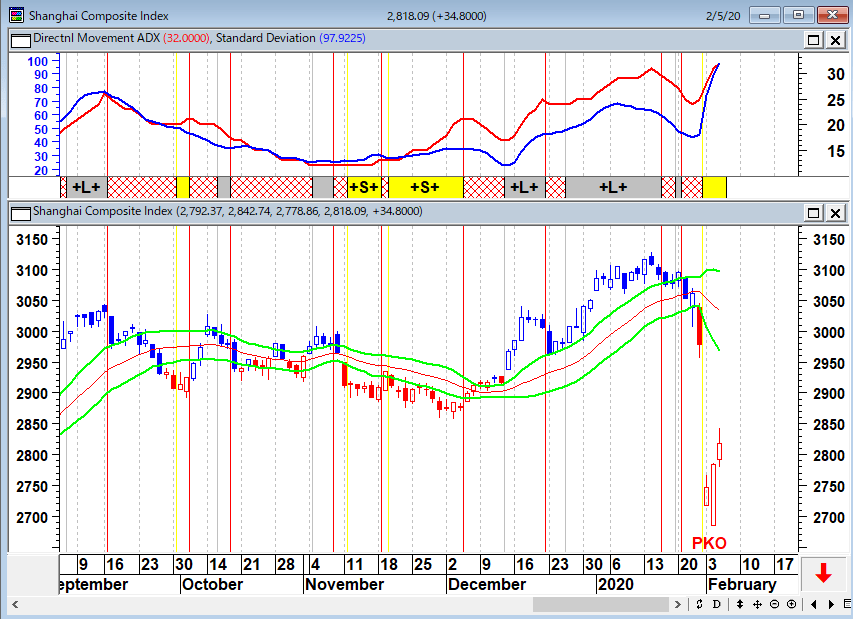

中国の18兆円バズーカ砲

現時点では、相場の下げを止めたのは米国のFRBではなく、中国の人民銀行である。中国人民銀行(中央銀行)は2月2日の声明で、春節休暇明けの2月3日にリバースレポの公開市場操作を通じて1兆2,000億元(約18兆円)を金融市場に供給すると発表した。新型肺炎の感染が拡大する中、ミンスキーモーメント(パニック売りによる流動性パニック)を回避するため市場に潤沢な流動性を供給した。株価のPKO(プライスキーピングオペレーション/価格維持政策)と銀行の貸し渋りや貸しはがしを防止するのが狙いである。また、中国は相場下落を緩和するため、先物市場の夕方の取引を3日から停止し、中国証券監督管理委員会はファンドに対して「株式を売り越さないように指導した」と報道されている。噂では保険大手が春節明けに100億元の株式買い入れを実施したらしい。

上海総合指数(日足)順張りの標準偏差ボラティリティトレードモデル

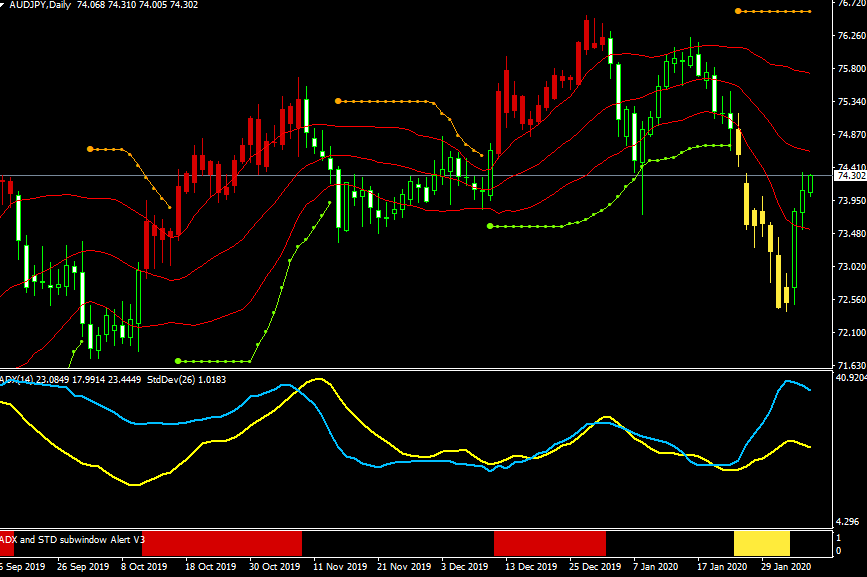

豪ドル/円(日足)順張りの標準偏差ボラティリティトレードモデル

中国株の上昇で豪ドル/円の売りトレンドは消滅した

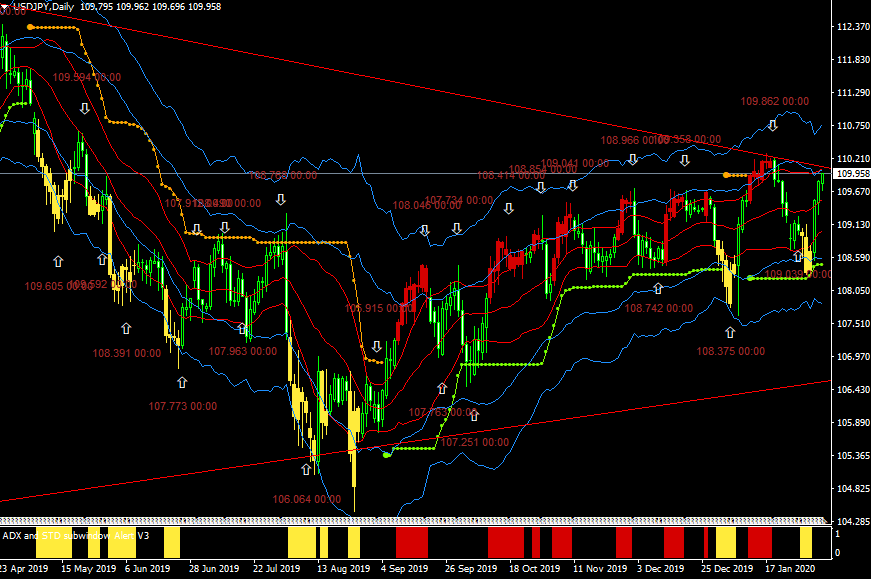

ドル/円(日足)逆張りのATRチャネルトレードモデル

三角もちあいの上値抵抗線にふたたびトライ中…

景気サイクル(景気後退)は中央銀行が金融緩和、政治家が財政出動で対処するので、市場から合理性が失われ、「今後も株式市場は記録的な上昇をするのではないか?」という楽観的な意見が多い。現在、FRBは月額600億ドルを購入しており、その期限が切れる「6月までは全部買いだ!」との強気意見が圧倒的だ。

実際、貸借対照表の資産の累積は新記録となっている。2002年以来、FRBのバランスシートは445%増となり、S&P500指数の総合リターンは404%増となった。国家管理下の人為相場だが、レバレッジの増加によって促進される成長は決して持続可能ではない。それでも、その持続不可能な金融政策は、それが終わると誰にも受け入れられない結果が待っているという単純な理由から継続している。

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)