![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

金融相場復活の効果?米国でIPO銘柄の見直し進む

前述した金融ストレス低下や流動性期待の改善で株式市場における物色もやや変化しています。米国市場では、流動性の悪化・改善から影響を受けやすいIPO(新規公開企業)銘柄群の株価が回復を強めています。

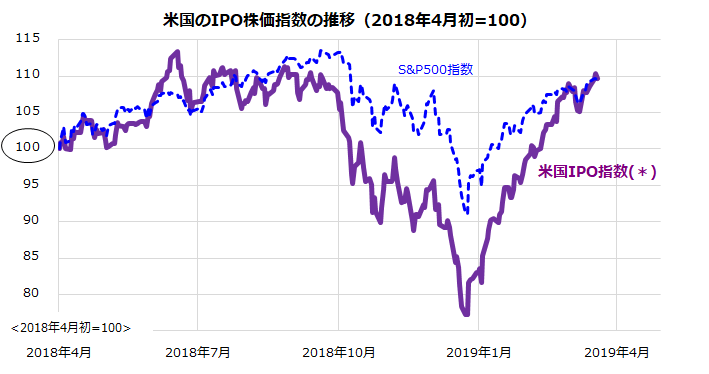

図表3が示す「ルネサンスIPO指数」(Renaissance IPO Index)は、米国のIPO調査会社ルネサンス・キャピタル・インターナショナルが算出している株価指数で、過去2年以内に新規上場された銘柄のうち時価総額上位8割の銘柄で構成されています。そのリスク特性も災いし、昨年は10月から年末にかけ急落を余儀なくされましたが、本年は金融(流動性)相場復活を象徴するように「IPO銘柄の見直しが強まってきた」ことを示します。

2019年の米国市場では、ライドシェア大手のリフトやウーバー、宿泊サービスのエアビーアンドビー、オフィスコミュニケーションツールのスラック、シェアオフィスのウィーワーク、画像サービスのピンタレストなどの大型新規上場が注目されています。

図表3: 米国市場でIPO銘柄を見直す動き

出所:Bloombergのデータより楽天証券経済研究所作成(2018/4/1~2019/3/20)

こうしたIPO銘柄の株価回復は世界市場でみられています。

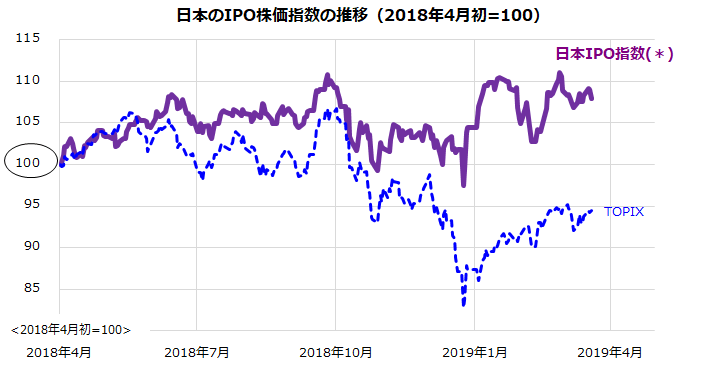

図表4は、日本のIPO株価指数(FTSEルネサンス日本IPO株価指数)について、過去1年の推移をTOPIXと比較したものです。国内のIPO市場も、昨年秋以降の相場低迷に12月の「ソフトバンク・ショック」が加わり低調となりましたが、本年は下値を切り上げる動きがみてとれます。例えば、昨年6月に東証マザーズに上場を果たしたメルカリ(4385)の株価は年初来+69.4%(3月20日)と復調を鮮明にし、市場平均(TOPIXや日経平均)を大きく上回っています。

IPO銘柄は、当初の人気と需給次第で売り出し直後に株価が急上昇する場合があります(初値が売り出し価格を下回る場合もあります)。利益確定売りが先行した後はいったん低迷する場合も多く、その後は業績見通しやバリュエーション次第で株価が持ち直す場合がみられます。

TOPIXや日経平均で主軸を担う時価総額大手銘柄や値嵩株にはグローバル企業が多く、世界景気や外需の減速の影響に敏感で、指数先物の売買から受ける影響も大きいことが知られています。一方、IPO銘柄には独自のビジネスモデルで内需系が多い特徴があります。世界の金融相場が日本のIPO銘柄の見直しに繋がる可能性にも注目したいと思います

図表4: 日本のIPO市場も下値を切り上げる?

出所:Bloombergのデータより楽天証券経済研究所作成(2018/4/1~2019/3/20)

▼もっと読む!著者おすすめのバックナンバー

2019年3月15日:世界でREITが優勢に。イールドハンターはどこ?

2019年3月8日:チャイナリスクは緩和?中国関連株の行方を占う

2019年3月1日:景気は停滞?ウォーター・ビジネスの安定成長に注目するなら

▼他の新着オススメ連載

今日、あの日:ロッキード事件で田中角栄元首相に有罪判決【24年前の3月22日】

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[動画で解説]ビットコインどうなる?2024年下半期~2025年の相場を予想!](https://m-rakuten.ismcdn.jp/mwimgs/2/c/160m/img_2c0b9d11868ccb5f03834e6e69e98ac060284.jpg)

![[動画で解説]みずほ証券コラボ┃7月1日【TOPIX最高値接近、ドル建てでは?~今週は英国総選挙、米雇用統計に注目~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/7/4/160m/img_74e941f240cfdde99d6eaef6b62fea1587342.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 「強くない」相場の強さで株価上昇?~高値更新は難しくないが、課題はその先~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/0/9/160m/img_0909084226de45dcb8260c30c3eb7d1375069.jpg)

![[動画で解説]日経平均動き出した?上か下か?チャートから強弱を読む](https://m-rakuten.ismcdn.jp/mwimgs/c/d/160m/img_cd8df82d93108866509d8445d754972649322.jpg)

![[動画で解説]口座を見直せばお金が貯まる?よこみねさやかさん【大家族FPの家計診断!口座の整理編】](https://m-rakuten.ismcdn.jp/mwimgs/1/4/160m/img_14410281517be5f9f1a4f66b18690abc49727.jpg)