金融ストレスの急低下が世界株高の背景

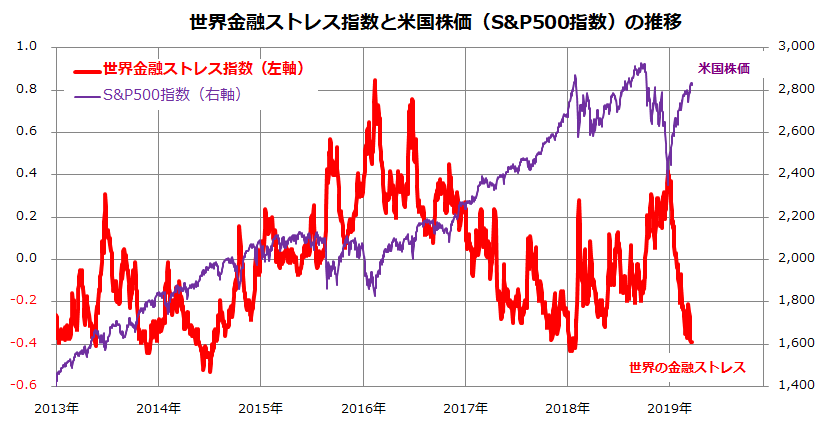

米国市場では今週、S&P500指数やナスダック総合指数が年初来高値を更新。昨年10月以来5カ月ぶり高値を付けました(3月19日)。日本株式が底堅く推移しているのは、米国株高による外国人投資家のリスク許容度改善があります。図表1で示す「世界金融ストレス指数」(Global Financial Stress Indicator)は、昨年の秋から年末まで急上昇し、世界同時株安を誘発。金融ストレス指数は、米国や欧州の金融政策や信用スプレッドの方向性などを総合して「金融システムが引き締め傾向か緩和傾向か」を示す指標です。本年はFRB(米連邦準備制度理事会)もECB(欧州中央銀行)も金融政策をハト派に転換させ、特に米国では債券市場の名目金利も実質金利も低下しています。米中貿易交渉も進展に向かったことで、世界金融ストレス指数は2018年初来の水準まで急低下しました。

金融ストレスの低下は、PER(株価収益率)を回復させて米国株価を最高値圏に押し上げ、市場のリスク許容度を改善させています。こうした相場は「金融相場」(流動性相場)と呼ばれます。FRBは3月19-20日に開催されたFOMC(連邦公開市場委員会)で、政策金利引き上げサイクルの一巡を表明しました。一方、為替相場でドル安・円高が進み、米中貿易交渉に関する楽観が後退したことが、日本株の上値を抑える可能性を警戒する必要があります。

図表1:世界の金融ストレスと米国株価の動き

出所:Bloombergより楽天証券経済研究所作成(2013/1/1~2019/3/20)

FOMCはハト派姿勢を確認-今年は利上げゼロ予想

前述の通り、米国と欧州の金融当局が政策姿勢を緩和させたことで、先進国の債券市場では名目金利と実質金利(名目金利-期待インフレ率)が低下しています。これにより市場の「流動性期待」が改善し、世界市場で株式の他に、REIT(不動産投信)、高利回り債券市場の回復を促しました。こうしたなか、市場が今週注目していたのがFOMC(19-20日)で示されるFRBの金融政策と方針でした。発表されたFOMC声明とパウエル議長の記者会見では、以下を明らかにしました。

(1)世界景気の鈍化と米国の経済活動の伸び鈍化を認識

(2)政策金利の誘導目標(1.25-1.50%)を据え置くことを決定

(3)FOMCメンバーの政策金利予想平均(中央値)が「年内は利上げなし」に変化

(4)保有資産(量的金融緩和)の縮小を9月に停止する方針も決定

(5)今後も金融政策のコントロールを柔軟かつ慎重に実施していく方針

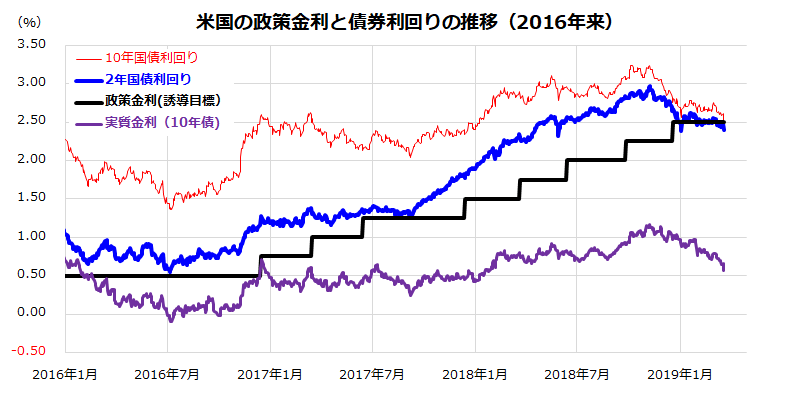

昨年、市場が「金融当局による利上げ継続と保有資産の縮小」を「流動性の減退」と受け止めた経緯があっただけに、「流動性が想定していたより潤沢に維持される」と認識させたいようです。図表2が示すとおり、FOMC直後の米国債券利回りと実施金利は一段と低下し、金融環境としてリスク資産を下支える動きを示しています。

図表2:米国の政策金利、債券利回り、実質金利の推移

出所:Bloombergのデータより楽天証券経済研究所作成(2016/1/1~2019/3/20)

図表2で注目したいのは、金融政策の先行きに敏感とされる短期債金利(2年国債利回り)が政策金利を下回っていることです。

先物市場(CME=シカゴ・マーカンタイル取引所)の値動きをベースに政策金利の先行きを占う「FED Watch」によると、2019年12月11日のFOMC後の政策金利が現行水準(誘導目標:2.25~2.50%)で維持される確率を64.7%、「利下げが実施される確率」を35.3%、「利上げが実施される確率」をゼロと予想しています(20日のFOMC結果発表後)。

FRBが内外景気や市場変動に配慮する姿勢を確認したことで、金融市場にボラティリティ(変動性)の縮小期待が広まってきたと言えるでしょう。

金融相場復活の効果?米国でIPO銘柄の見直し進む

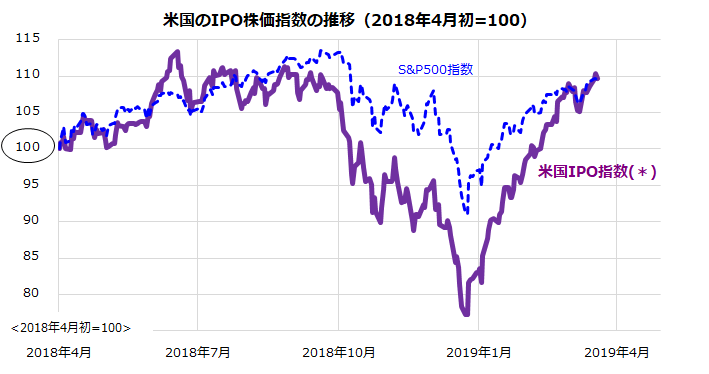

前述した金融ストレス低下や流動性期待の改善で株式市場における物色もやや変化しています。米国市場では、流動性の悪化・改善から影響を受けやすいIPO(新規公開企業)銘柄群の株価が回復を強めています。

図表3が示す「ルネサンスIPO指数」(Renaissance IPO Index)は、米国のIPO調査会社ルネサンス・キャピタル・インターナショナルが算出している株価指数で、過去2年以内に新規上場された銘柄のうち時価総額上位8割の銘柄で構成されています。そのリスク特性も災いし、昨年は10月から年末にかけ急落を余儀なくされましたが、本年は金融(流動性)相場復活を象徴するように「IPO銘柄の見直しが強まってきた」ことを示します。

2019年の米国市場では、ライドシェア大手のリフトやウーバー、宿泊サービスのエアビーアンドビー、オフィスコミュニケーションツールのスラック、シェアオフィスのウィーワーク、画像サービスのピンタレストなどの大型新規上場が注目されています。

図表3: 米国市場でIPO銘柄を見直す動き

出所:Bloombergのデータより楽天証券経済研究所作成(2018/4/1~2019/3/20)

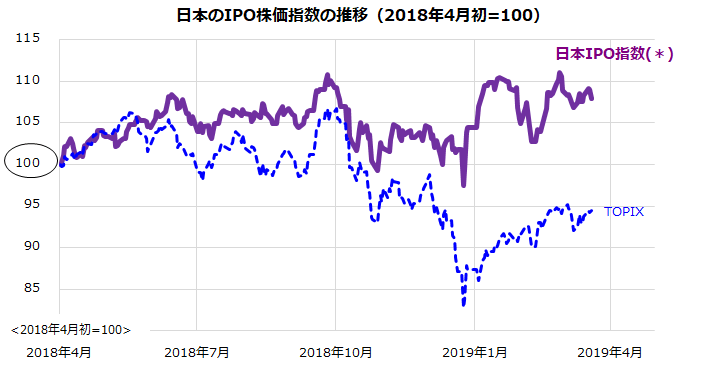

こうしたIPO銘柄の株価回復は世界市場でみられています。

図表4は、日本のIPO株価指数(FTSEルネサンス日本IPO株価指数)について、過去1年の推移をTOPIXと比較したものです。国内のIPO市場も、昨年秋以降の相場低迷に12月の「ソフトバンク・ショック」が加わり低調となりましたが、本年は下値を切り上げる動きがみてとれます。例えば、昨年6月に東証マザーズに上場を果たしたメルカリ(4385)の株価は年初来+69.4%(3月20日)と復調を鮮明にし、市場平均(TOPIXや日経平均)を大きく上回っています。

IPO銘柄は、当初の人気と需給次第で売り出し直後に株価が急上昇する場合があります(初値が売り出し価格を下回る場合もあります)。利益確定売りが先行した後はいったん低迷する場合も多く、その後は業績見通しやバリュエーション次第で株価が持ち直す場合がみられます。

TOPIXや日経平均で主軸を担う時価総額大手銘柄や値嵩株にはグローバル企業が多く、世界景気や外需の減速の影響に敏感で、指数先物の売買から受ける影響も大きいことが知られています。一方、IPO銘柄には独自のビジネスモデルで内需系が多い特徴があります。世界の金融相場が日本のIPO銘柄の見直しに繋がる可能性にも注目したいと思います

図表4: 日本のIPO市場も下値を切り上げる?

出所:Bloombergのデータより楽天証券経済研究所作成(2018/4/1~2019/3/20)

▼もっと読む!著者おすすめのバックナンバー

2019年3月15日:世界でREITが優勢に。イールドハンターはどこ?

2019年3月8日:チャイナリスクは緩和?中国関連株の行方を占う

2019年3月1日:景気は停滞?ウォーター・ビジネスの安定成長に注目するなら

▼他の新着オススメ連載

今日、あの日:ロッキード事件で田中角栄元首相に有罪判決【24年前の3月22日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。