![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

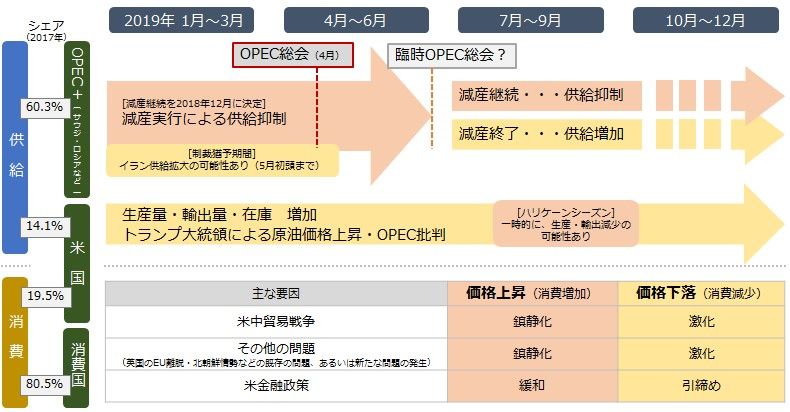

【2019年予測2】年前半は比較的需給が引き締まりやすく、後半はOPEC次第で引き締まりが継続

2019年の原油相場シナリオは、影響力を強めてきたトランプ大統領を中心にして書きましたが、それ以外の原油生産国・消費国について、2019年に想定される事象とそれが原油相場にどのように影響するのか、図2に示しました。

図2:2019年の原油相場における供給・消費の注目ポイント

出所:筆者作成(各種シェアは英国のメジャー・BP社のデータを基に作成)

2019年1月から6月までは、OPEC14カ国にロシアやカザフスタンなどの非OPEC諸国が一緒になったOPEC+(オペックプラス:合計24カ国)による減産が実施されることになっているため、世界の石油需給バランスは引き締まりやすいとみられます。世界の石油需給バランスについては「原油価格は20%下落の異常。産油国協議と今後の原油動向予測」で詳しく解説しました。

イランなど減産免除となった4カ国の増産懸念はありますが、12月7日のOPEC・非OPEC閣僚会議で合意した減産の内容を順守できれば、供給過剰の拡大や在庫の積み上がりが進む懸念は低下するとみられます。

OPEC総会の内容については「減産合意もOPEC存在価値は下落。2019年の原油価格の支配者は誰か?」で解説しました。

一方、米国の原油生産量の増加は2019年も継続する見通しが示されています。

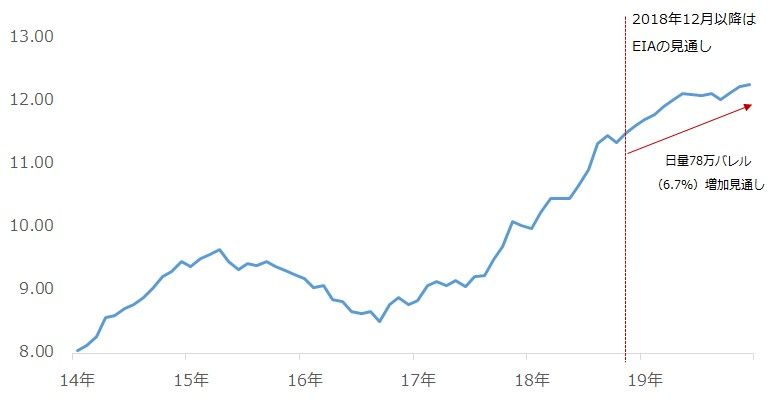

EIA(米エネルギー省)によれば、図3のとおり米国の原油生産量は2018年11月に比べて、2019年12月は日量78バレル増加(+6.7%)となるとされています。

さらにEIAのデータによれば、米国の原油生産量は2018年10月時点で日量1,136万バレルでした。この2018年10月は、継続を決めたOPEC+(24カ国)の減産基準となる月で、この月の生産量に比較してOPECは日量80万バレル、非OPEC(10カ国)は40万バレル、24カ国合計で毎月日量120万バレルの削減を2019年1月から6月まで継続することとなっています。

一方、2018年10月時点の米国の原油生産量に対して、EIAは2019年1月から6月まで月平均で日量およそ60万バレル増加することを見込んでいます。

つまり、2019年1月から6月で6カ月間、基準月に比べて、OPEC+は毎月日量120万バレル削減する予定、米国は月平均で日量60万バレル増加が見込まれているという図式になっています。

言い換えれば、米国の増産がOPEC+の減産の半分を帳消しにする計算、ということです。OPEC+の減産も、米国の増産も、予定や見込みであるため実際は来年2019年2月以降のデータを確認することになりますが、やはり、OPEC+の削減幅の物足りなさ、米国の原油生産の力強さを伺わせます。

消費面ではさまざまな材料がありますが、概して、懸念は鎮静化が原油価格上昇(消費拡大)、激化が原油価格下落(消費減退)となるとみられます。

米国の金融政策については、緩和が原油価格上昇(懸念後退による消費拡大期待・ドル安によるドル建て資産価格へのサポート)、引き締めが原油価格下落要因(緩和の逆)になると考えられ、これらの消費に関する複数の材料が絶えず変化し、原油相場に上昇にも下落にも、両方の影響を与えていくと考えられます。

図3:米国の原油生産量(2018年12月以降はEIAの見通し)

出所:EIAのデータより筆者作成

振り返ってみれば、原油相場において2018年は近年まれにみる「激動の年」だったと思います。そして2019年は、2018年に発生したさまざまな留意点を踏まえながら、新しい材料が発生すればそれを含みつつ、原油相場は動いていくと考えられます。

OPEC・非OPECの動向、消費国の動向、投機筋の動向に加え、やはり、「トランプ大統領」そして「トランプ大統領が率いる米国」という大きな変動要因を、引き続き、考慮しなければならない展開が続くと思います。できるだけ常識を捨て、新しい変革を受け入れる気持ちが、より重要であると筆者は考えています。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)