今後の原油相場を占う上で重要なイベントとして考えていたOPEC(石油輸出国機構)総会が終了し、ようやく来年2019年の予想を立てられる状況になりました。今回は早速、さまざまな情報を考慮、分析し、2019年の原油相場を見通したいと思います。

原油相場はさまざまな意味で、株式市場や為替、他のコモディティ(商品)市場に影響を及ぼします。原油にそれほど関心がないと感じていた方も、2019年のマーケット動向をすばやくつかむため、ぜひご一読ください。

【2019年予測1】安値は45ドル。高値は過去12カ月平均ベース65ドル

筆者は過去のレポート「急落する原油市場はトランプの思惑通り?パラドックスに陥るサウジの生き延びる道は?」で、2018年5月以降、急速に、トランプ米大統領が原油相場に関与を強めたことについて述べました。

これまでの原油相場は、中長期的な価格動向に影響する「需要と供給」、短期的な価格の変動幅の増幅要因になる「投機」が変動要因でしたが、予想不可能かつ強い発言力を行使する「トランプ大統領」というファクターが新たに加わったと筆者は考えています。

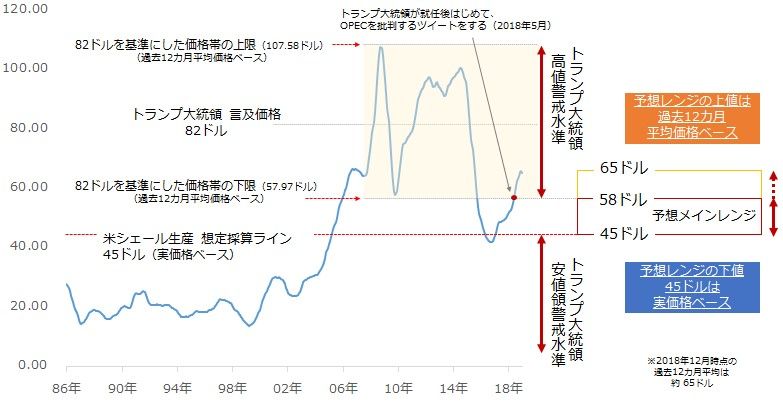

トランプ氏の視線は12カ月平均原油価格

先日2018年11月21日、トランプ大統領は原油価格に関わる発言をしました。過去につけていた82ドルを過去の価格を引き合いに出して、1年1カ月ぶりに54ドル(11月20日)まで下落した原油相場を「好ましい」とツイートしました。

その過去の82ドルは年平均ベースで、2008年のリーマン・ショック直前と直後につけた高値と安値の中間であったことから、その高値と安値の間が、トランプ大統領が高いと認識する価格帯だろうと考えました。

本レポートでは、年初に参照できるデータが少なくなるなどの問題を解消するため、参照する価格を年平均ではなく「過去12カ月平均」に修正。ただし、年平均でも過去12カ月平均でも、リーマン・ショック前後の高値安値の中間は82ドルであり、仮説の前提は崩れていません。

筆者がこの82ドルについて考える上で気づいたことがあります。それは、トランプ大統領は数日間や数週間などの短い期間での価格動向に注目しているのではなく、12カ月など、過去の比較的長い期間の値動きを参照している可能性があるということです。

原油市場におけるトランプ大統領の存在感が強まった今、今後の原油相場の動向を考える上で、過去12カ月程度の値動きを参照することが重要であると考え、2019年の原油価格は、定時点の価格ではなく、過去12カ月平均ベースで予想することにしました。

図1:WTI原油先物価格(期近、12カ月平均)

出所:CME(シカゴ・マーカンタイル取引所)のデータを基に筆者作成

トランプ大統領の原油高・OPEC批判が強まり始めた2018年5月は、12カ月平均でリーマン・ショック後の安値を上回ったタイミングとほぼ一致。そのため、過去12カ月平均で58ドルを下回るまでは、2019年もトランプ大統領の原油高・OPEC批判は継続する可能性があります。

12月6日のOPEC総会、7日のOPEC・非OPEC閣僚会議で思い切った規模で減産継続をすることができなかった(本腰を入れて原油価格を上昇させる策を講じる決定ができなかった)のは、影響力を強め、減産継続をけん制してきたトランプ大統領を忖度(そんたく)した結果であると考えられます。この点については過去のレポート「減産合意もOPEC存在価値は下落。2019年の原油価格の支配者は誰か?」 に詳しく述べました

トランプ大統領は「原油価格の下落は減税と同様である」と主張し、消費国や一般の人の支持を広く取り付けようとしています。2019年1月から6月まで減産継続をすることになったOPECなど産油国は、トランプ氏に真っ向から反発しにくくなり、過去の100ドルなどではなく、過去12カ月平均ベースである65ドル程度の現状価格を維持することが現実的な目標であると筆者は考えています。

また、下値については、以前のレポート「OPEC総会目前で30%超の原油下落!逆オイルショックに警戒せよ」で述べたとおり、40ドル台半ばで、近年の米国の原油生産量の急増を支える米シェールオイル主要地区の開発活動が停滞する可能性が生じます。

このため、この値位置まで原油価格が下落した場合、米国の石油関連企業の株価下落や米国の原油生産量の減少・生産シェアの低下を嫌気し、トランプ大統領は原油価格の反発を容認する、つまり原油価格の動向やOPECの施策を批判しない可能性が出てきます。

このように考えれば、2019年、特に新しい材料が発生しなければ、原油価格(WTI[ウエスト・テキサス・インターミディエート]原油先物)は、安値は45ドル、高値は過去12カ月平均ベース65ドルで推移していくとみられます。

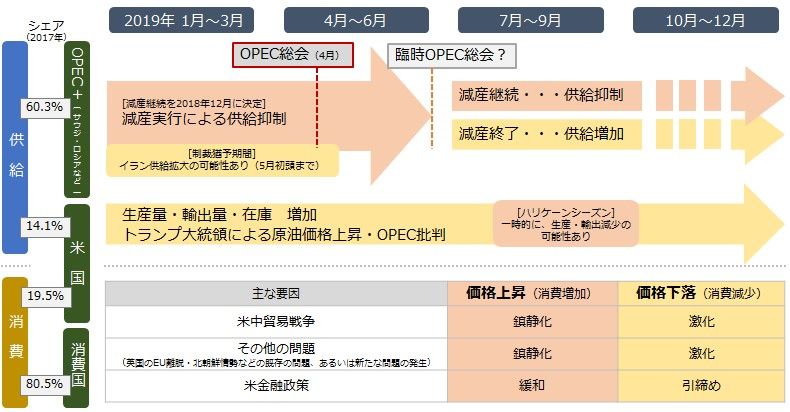

【2019年予測2】年前半は比較的需給が引き締まりやすく、後半はOPEC次第で引き締まりが継続

2019年の原油相場シナリオは、影響力を強めてきたトランプ大統領を中心にして書きましたが、それ以外の原油生産国・消費国について、2019年に想定される事象とそれが原油相場にどのように影響するのか、図2に示しました。

図2:2019年の原油相場における供給・消費の注目ポイント

出所:筆者作成(各種シェアは英国のメジャー・BP社のデータを基に作成)

2019年1月から6月までは、OPEC14カ国にロシアやカザフスタンなどの非OPEC諸国が一緒になったOPEC+(オペックプラス:合計24カ国)による減産が実施されることになっているため、世界の石油需給バランスは引き締まりやすいとみられます。世界の石油需給バランスについては「原油価格は20%下落の異常。産油国協議と今後の原油動向予測」で詳しく解説しました。

イランなど減産免除となった4カ国の増産懸念はありますが、12月7日のOPEC・非OPEC閣僚会議で合意した減産の内容を順守できれば、供給過剰の拡大や在庫の積み上がりが進む懸念は低下するとみられます。

OPEC総会の内容については「減産合意もOPEC存在価値は下落。2019年の原油価格の支配者は誰か?」で解説しました。

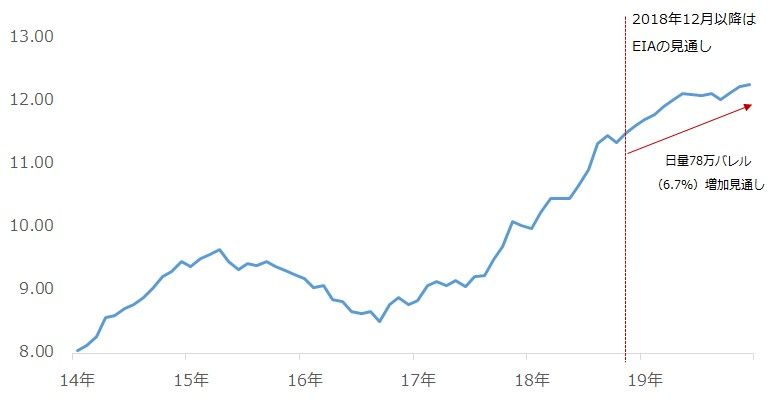

一方、米国の原油生産量の増加は2019年も継続する見通しが示されています。

EIA(米エネルギー省)によれば、図3のとおり米国の原油生産量は2018年11月に比べて、2019年12月は日量78バレル増加(+6.7%)となるとされています。

さらにEIAのデータによれば、米国の原油生産量は2018年10月時点で日量1,136万バレルでした。この2018年10月は、継続を決めたOPEC+(24カ国)の減産基準となる月で、この月の生産量に比較してOPECは日量80万バレル、非OPEC(10カ国)は40万バレル、24カ国合計で毎月日量120万バレルの削減を2019年1月から6月まで継続することとなっています。

一方、2018年10月時点の米国の原油生産量に対して、EIAは2019年1月から6月まで月平均で日量およそ60万バレル増加することを見込んでいます。

つまり、2019年1月から6月で6カ月間、基準月に比べて、OPEC+は毎月日量120万バレル削減する予定、米国は月平均で日量60万バレル増加が見込まれているという図式になっています。

言い換えれば、米国の増産がOPEC+の減産の半分を帳消しにする計算、ということです。OPEC+の減産も、米国の増産も、予定や見込みであるため実際は来年2019年2月以降のデータを確認することになりますが、やはり、OPEC+の削減幅の物足りなさ、米国の原油生産の力強さを伺わせます。

消費面ではさまざまな材料がありますが、概して、懸念は鎮静化が原油価格上昇(消費拡大)、激化が原油価格下落(消費減退)となるとみられます。

米国の金融政策については、緩和が原油価格上昇(懸念後退による消費拡大期待・ドル安によるドル建て資産価格へのサポート)、引き締めが原油価格下落要因(緩和の逆)になると考えられ、これらの消費に関する複数の材料が絶えず変化し、原油相場に上昇にも下落にも、両方の影響を与えていくと考えられます。

図3:米国の原油生産量(2018年12月以降はEIAの見通し)

出所:EIAのデータより筆者作成

振り返ってみれば、原油相場において2018年は近年まれにみる「激動の年」だったと思います。そして2019年は、2018年に発生したさまざまな留意点を踏まえながら、新しい材料が発生すればそれを含みつつ、原油相場は動いていくと考えられます。

OPEC・非OPECの動向、消費国の動向、投機筋の動向に加え、やはり、「トランプ大統領」そして「トランプ大統領が率いる米国」という大きな変動要因を、引き続き、考慮しなければならない展開が続くと思います。できるだけ常識を捨て、新しい変革を受け入れる気持ちが、より重要であると筆者は考えています。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。