![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

昨日11月11日、UAE(アラブ首長国連邦)でOPEC(石油輸出国機構)、ロシアなど一部の非OPECなど産油国が集まり、JMMC(減産監視委員会)が開かれました。この会議は今後の原油相場の動向を占う上で重要な意味を持ちます。

この議論内容から、現在のOPECと一部の非OPECが行っている減産の状況、そして注目が集まる減産後の2019年1月以降の産油国の体制がどうなるか、ヒントが見えてきました。

今回は、この産油国の会議で明らかになったこと、そして11月に入って各種情報源から公表された主要産油国の原油生産量や在庫などのデータを参照しながら、原油相場の今後を展望してみたいと思います。

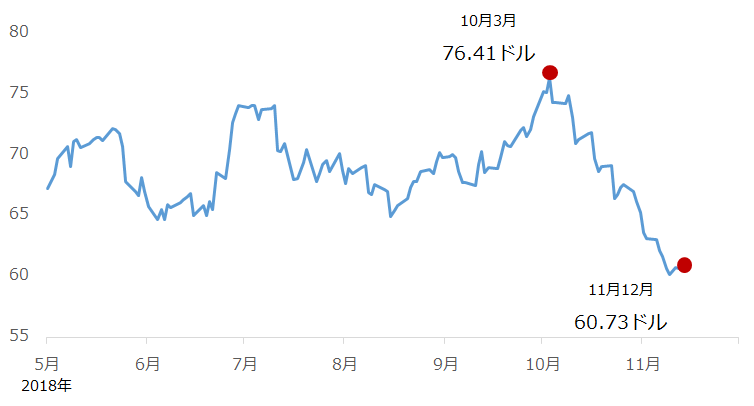

原油相場は1カ月半で20%の下落。供給過剰・在庫増加が主因

国際的な原油価格の指標であるWTI原油先物はこの1カ月半で、1バレルあたり76ドル台から60ドル台に下落しました。20%を超える下落です。

図1:WTI原油価格の推移

出所:CME(シカゴ・マーカンタイル取引所)のデータより筆者作成

原油価格下落は、次の点が主な要因と考えられます。

(1)米中貿易戦争の激化や世界同時株安などで原油消費量の減少懸念が発生

(2)トランプ米大統領が中間選挙前にOPECや高値で推移する原油価格を批判

(3)イランの石油制裁(11月5日開始)が来年2019年5月まで一部緩和された

(4)記者事件でサウジアラビアの国際的な信用力が低下

(5)サウジ・ロシアなどの協調体制を敷く複数の産油国の原油生産量が急増している

(6)米国シェールオイルの生産量が記録的な水準に達し、なお増加中である

(7)(5)、(6)などにより、世界的な石油の需給バランスが緩み始めた

(8)(7)により世界の石油在庫が増加し始めた

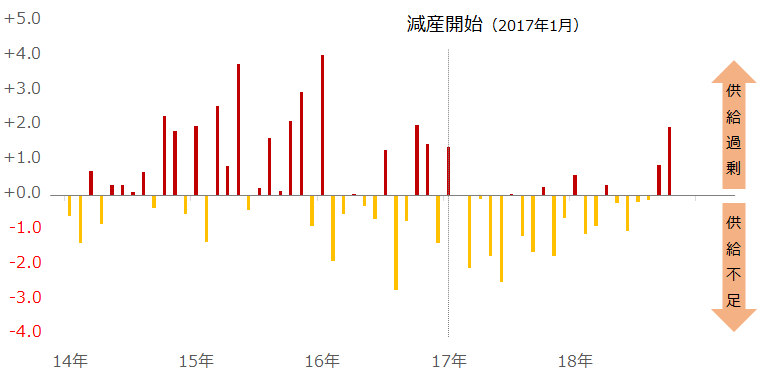

石油の「消費」量は、米中貿易戦争などで減少する懸念はあるものの、実態としては巡航速度でおおむね毎月水準を切り上げ、増加傾向を維持しています。

一方、「供給」量は、特に今年6月以降、サウジ、ロシアなどの減産体制を敷く主要産油国が急激に生産量を増加させています。米国の原油生産量の増加も継続しています。

生産から消費を差し引いた需給バランスを見ると、世界的な石油の需給バランスが緩み、供給過剰になったことが分かります。そして、需給バランスが供給過剰に向かい始めたころから、石油在庫の減少が止まり、増加に転じています。

このような「世界的な供給増加が主導する需給バランスの緩み、在庫の増加」が、原油相場を下落させた大きな要因だと筆者は考えています。

図2:世界の石油需給バランス

出所:EIA(米エネルギー省)のデータより筆者作成

図3:OECD(経済協力開発機構)石油在庫の推移

出所:EIAのデータより筆者作成

減産体制は12月で終了。2019年1月以降の新しい体制に注目が集まる

サウジやイラク、イラン、UAEなどのOPEC15カ国と、ロシアなどの非OPEC10カ国(米国は含まれない)は、2017年1月から協調して、世界の石油需給を引き締めるための施策、減産を行っています。この減産体制は2018年12月にいったん期限を迎え、目下、2019年1月以降、新しい体制をどうするのか、協議が進行中です。

新しい体制について、例えば、(1)減産をきっぱりやめる、(2)減産を今と同じ内容で継続する、(3)新しいメンバーで減産に準ずる施策を開始する、などのパターンが考えられます。

現段階で筆者は(3)の可能性が高いと考えています。

現在の減産体制は2018年12月で終了します。その後、来年2019年1月以降、現在減産を行っている主要な産油国を中心に、メンバーの入れ替えをある程度し、減産に準ずる石油の需給バランスを引き締める施策を実行すると考えています。

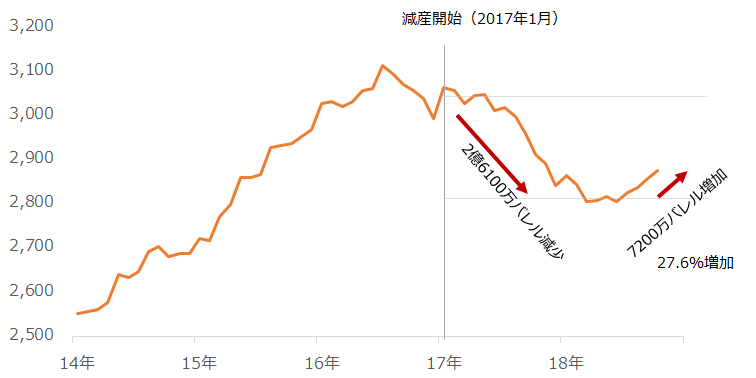

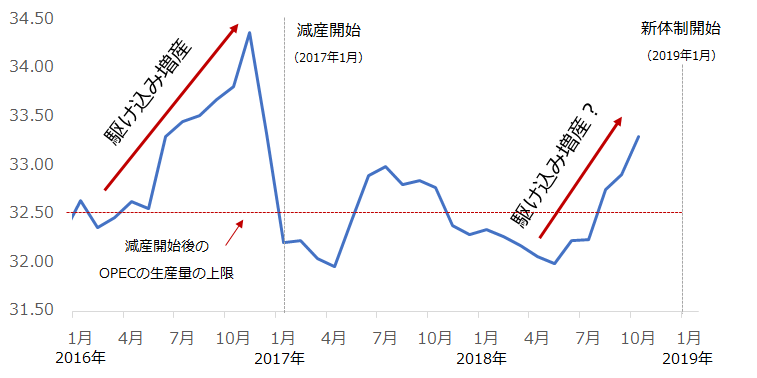

図4はOPECの原油生産量の推移です。

現在の減産が始まった2017年1月の直前に、急激に生産量が増加しています。そして、減産開始後の生産量の上限目標は、急増前とほぼ同じ水準だったことも分かります。

つまり、2016年後半の生産量の急増は、2017年1月からの減産開始を見越した「駆け込み増産」だった可能性があります。あらかじめ生産量を増やし、減産の基準となる値を高水準にし(原則2016年10月が基準)、その基準から総会で定めた一定量の生産を削減し、減産開始後も「駆け込み増産」前の水準で生産を継続することを可能にしたわけです。

図4:OPECの原油生産量

出所:海外主要メディアのデータより筆者作成

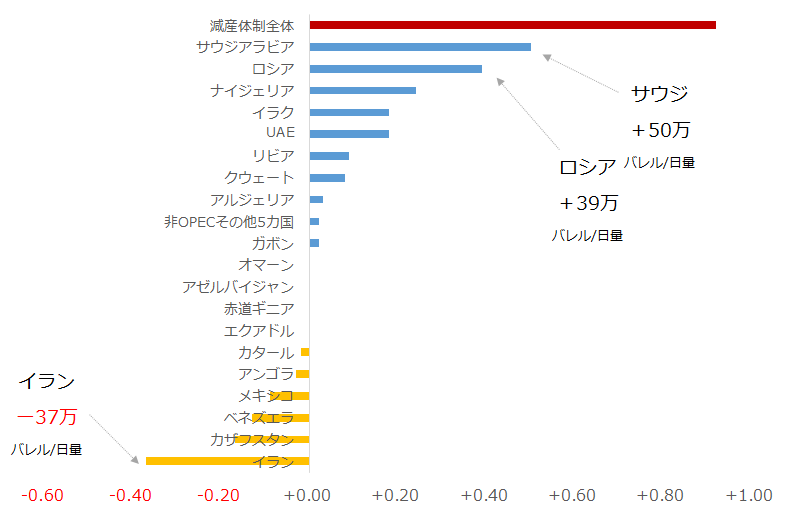

さらに言えば、図5のグラフの通り、減産に参加する25カ国の多くの国が生産量を増加させています。

図5:減産に参加する国の原油生産量の変化(2018年5月~9月)

出所:IEAのデータより筆者作成

政情不安、施設の老朽化のため生産量が長期減少傾向にあるベネズエラと石油制裁開始に向けて生産量が減少してきたイランを除けば、OPEC加盟国はOPEC総会で事実上の増産を決定した6月以降、ほとんどの国が生産量を増加させています。条件付きで増産ができるようになった直後から、多くの国が増産を行ったのは、1年半以上にわたる「減産疲れ」や目先の外貨獲得など、さまざまな理由があったと考えられます。

最も大きな理由(言い訳)と言える、「石油制裁のため生産量が減少する懸念があったイランの穴を埋める」と言う点についても、図5のとおり、サウジとロシアだけでイランの減少分をはるかに超える増産が実際には行われたことを考えれば、「減産疲れ、外貨獲得」の他に、別の理由があったはずです。この別の理由が、2019年1月を見越した「駆け込み増産」だったと考えれば、多くの材料が線で結ばれます。

イランの石油制裁再開において、中国・インド・日本・韓国・台湾・イタリア・ギリシャ・トルコの8カ国は180日間、イラン産原油を輸入できる猶予が与えられました。これにより、イランも、サウジやイラク、UAE、ロシアと同様「駆け込み増産」に参加できるようになった、と言う意味もあります。

また「駆け込み増産」は、2019年1月以降の減産に準ずる施策を想定したものだと考えていますが、特にここ数カ月間、産油国が減産(需給引き締め・原油価格の上昇策)を行う機運が高まっているとみられます。

これは次の環境が背景にあるからです。

(1)原油価格が下落した

(2)石油在庫が増加しはじめた

(3)イランが駆け込み増産に参加できるようになり、産油国の足並みが揃いやすくなった

さらに、この直近で「OPEC解体論」が浮上しています。これはOPECという半世紀以上前、1960年に作られた組織を一度、産油国間の政治上の関係や、米国などの他の産油国の動向、今後の世界の石油の消費量・石油依存度の見通し、2017年1月以降にOPECと急激に距離を縮めたロシアとの関係などを踏まえ、ゼロベースで考えてみようという意味だと筆者はとらえています。

その他、サウジ記者殺害事件によって産油国のリーダーであるサウジが国際的な信用力を低下させたこと、米国の原油中東依存度の低下、米国が政治的に深く関与してイランの制裁が行われていることなど、OPEC設立当時には想像もつかなかった出来事が起きており、OPECという組織そのものの改編は時代の流れが要求したものと言えそうです。

そのため「OPEC解体論」は、解体により世界の石油供給が無秩序になるような、後ろ向きな意味である可能性は低いと思います。

現在の体制はまだ生きている。今後は通信社が報じる要人の発言や産油量に注目

昨日11月11日、JMMC(減産監視委員会)が開催されました。10月に開催された前回の同委員会で2019年以降の「オプション」を考えるよう、JTC(作業委員会)に指示が出ていましたが、昨日は「オプション」について具体的に公表されたことはありませんでした。

オプションの提示が行われなかったこと、ほぼ同じタイミングでOPEC解体の報道が出たことなどから、新しい体制を作るための調整が難航しているとみられます。

もし本当に「減産をやめる」という選択がなされた場合、足並みを揃えた減産が不可能だったこととなり、「後ろ向きなOPEC解体」が現実的となります。市場はOPECが原油価格の下落に対して対策を取らなかった、原油価格の下落を容認した、産油国は無秩序な増産を行う、などの懸念が生じ、原油価格は大きく下落する可能性があります。

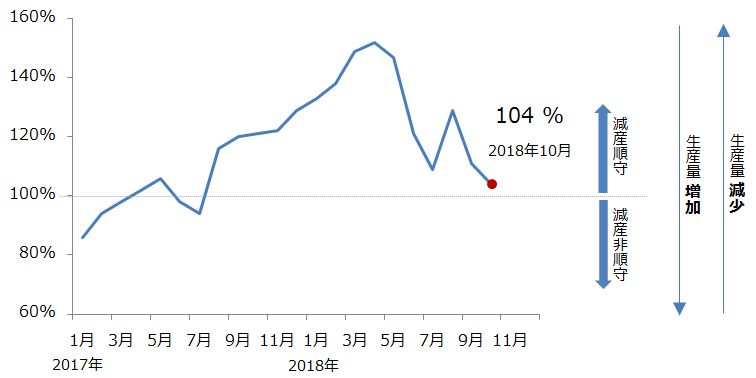

このような懸念が生じるかを考える上で、昨日JMMCが公表した減産順守率を参照します。

図6:減産順守率の推移

図6のとおり、JMMCが11日公表した、減産体制全体(25カ国)の2018年10月の減産順守率は104%でした。

生産量を急増させているとは言え、減産順守状態にあります。今年6月のOPEC総会で決定した、増産をしても減産を順守し続けるという方針を堅持しています。

減産順守率の推移は「現体制は決めた目的を守っていく意思を持っている、つまりまだ指示命令系統は生きており、体制は崩壊していないことを示している」と言えます。体制が生きているということは、2019年1月以降も現体制を基調として減産に準ずる策が講じられる可能性があります。

仮に、来年2019年以降の体制を決めなければならない現段階で、減産順守率が100%を下回る非順守状態にあれば、今後の体制作りを諦めたと言えるでしょう。

次回の減産監視委員会は12月5日に開催されます。これはOPEC総会の前日にあたる日です。

2019年1月以降の体制について、12月5日の減産監視委員会で具体的な「オプション」が提示され、翌6日のOPEC総会で決定(同日あるいは翌7日に非OPECとの閣僚会議も予定)するとみられます。

海外主要メディアは今後1カ月間、つぶさに産油国の関係者の発言を報じ、また調査した産油国の産油量を今月末に公表するでしょう。

このような情報が、2019年1月以降の産油国の体制への関心をさらに強め、それが世界の石油需給を引き締める可能性があるものであれば原油価格は上昇、逆に需給を緩める可能性があるものであれば下落、となると考えられます。