![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

緩和ムードは「始まりの始まり」の段階

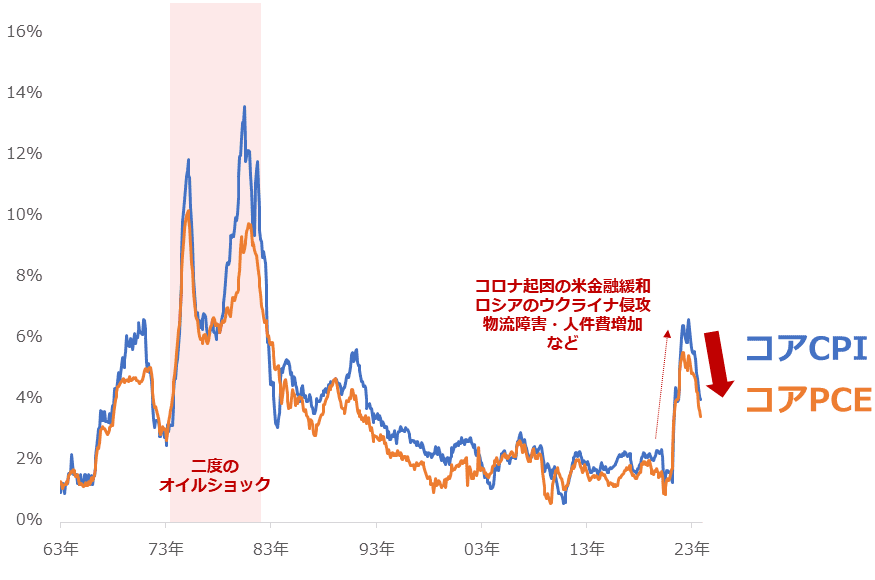

利上げ温度感低下が「始まりの始まり」の段階にあると、書きました。以下は、FRBが重視するインフレ動向を示す経済指標の推移です。米国の代表的な物価指標である、CPI(消費者物価指数)とPCE(個人消費支出)です。

図:米コアCPIとコアPCEの推移(前年同月比)

CPIはPCEよりも発表のタイミングが早いため、市場の注目度が高いとされています(ともに毎月発表される)。ただ、FRBは個人レベルの物価動向を包括的に示す傾向があるPCEを、金融政策を決定するためにより重視しているとされています。

上図のとおり、これらの物価指数(比較的変動が大きいエネルギーと食品を除いたコア指数)は、コロナ起因の米金融緩和やロシアのウクライナ侵攻、物流障害や人件費増加などにより2020年から急激に上昇しましたが、この数カ月は低下しつつあります。

先述の図「金(ゴールド)に関わる短中期の三つのテーマの動向」の「これまで」が、急激に物価が上昇してインフレ退治(利上げ)が急務だった時で、「目立ちつつある状況」が、物価指数が低下してインフレ退治(利上げ)の動機が低下しつつあるこの数カ月の状況です。

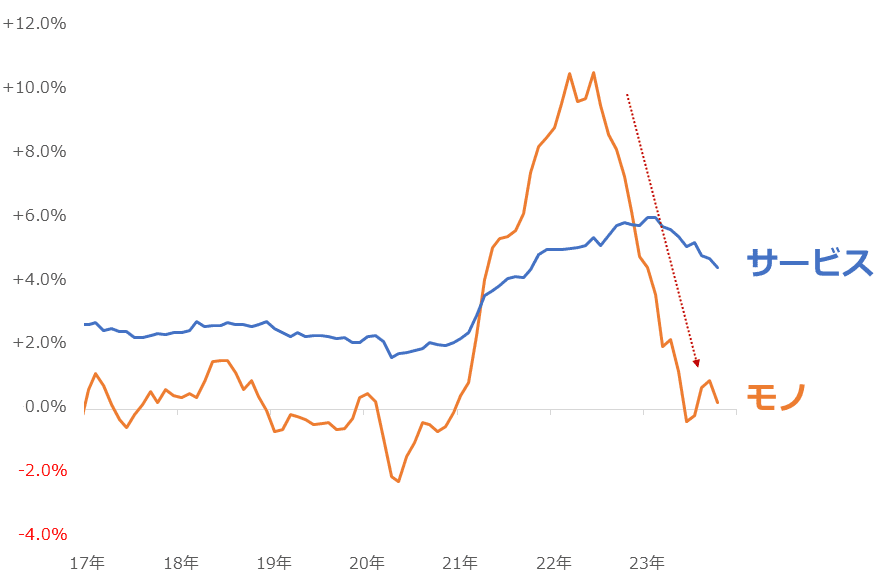

PCEを「モノ」と「サービス」に分けたのが以下です。すでに「モノ」のインフレは沈静化したと言えるでしょう。「サービス」についても低下しつつあり、あと2%程度低下すれば「サービス」のインフレも沈静化したと言えるでしょう。

図:米PCE物価指数におけるモノとサービスの推移(前年同月比)

PCEの一部がインフレ沈静化したことを示し、残りが沈静化に向かい始めていることは、インフレ退治のために行われてきた利上げの温度感低下の「始まりが始まっている」ことを、より詳しく示していると言えます。

利上げの温度感低下の「始まりの始まり」は、金(ゴールド)相場に強い上昇圧力がかかる「始まりの始まり」でもあります。

利上げの温度感低下→利上げ打ち止め→利下げ、という図式を見いだしやすくなり、利下げとほぼゼロ金利という強い緩和策が講じられて、代替通貨起因の強い上昇圧力がもたらされた2008年から2013年ごろや、2019年から2020年半ばまでの「ドル安・金(ゴールド)高」が目立った時期を連想しやすくなるためです。(これらの時期は株高・金高だった)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)