金(ゴールド)価格は史上最高値を更新

足元、国内外の金(ゴールド)市場で史上最高値更新が相次いでいます。以下の図のとおり現物市場は騰勢を強め、先物価格もNY市場は2,100ドル台、大阪市場は1万円の大台に達しました。

図:ドル建て・円建て金(ゴールド)価格の推移(過去およそ半世紀)

史上最高値ゆえ、先人がその急騰劇を「有事の金(きん)」と呼んだ1970年代後半よりも、リーマンショック後の米国の大規模な金融緩和をきっかけに急騰した2010年前後よりも、新型コロナとそれがもたらす不安が世界にまん延した2020年夏よりも、ロシアがウクライナに軍事侵攻を仕掛けて急騰した2022年3月よりも、足元の価格は高くなっています。

なぜこのような高い水準に達したのでしょうか。今後どのような値動きを演じるのでしょうか。上図内の右下に記したとおり、現在は「材料複合化時代」です。

有事だけ、株との関係だけ、ドルとの関係だけ、などどれか一つの材料で値動きを説明できるような簡単な相場ではないことを、前提に置く必要があります。

そうすることによって初めて、先ほどの問いである、なぜこのような高い水準に達したのか、今後どのような値動きを演じるのか、に答えを出すことができます。

簡単ではないと申し上げましたが、決して難解ではありません。一度、金(ゴールド)相場の値動きに対するお考えをフラットな(先入観のない)状態にして読み進めてください。

短中期の三要素のうち二つが上昇を支持

以前より本欄で述べてきたとおり筆者は、金(ゴールド)市場は七つのテーマでできていると考えています。以下のとおり、短中期は三つ、中長期は三つ、超長期は一つです。

図:金(ゴールド)に関わる七つのテーマ(1)

史上最高値に達した足元の短期的な値動きを説明するため、短中期的な三つのテーマそれぞれに注目します。

図:金(ゴールド)に関わる短中期の三つのテーマの動向

FRB(米国の中央銀行にあたる機関)は、昨年からインフレ退治と銘打って急激な利上げを行ってきました(図内の「これまで」)。

しかしこの数カ月、利上げへの温度感が低下する兆しが生じ、それによるドル安が金(ゴールド)相場に上昇圧力(代替通貨起因)をかけてきました。(図内「A」)

実際にこの1カ月間で、米国の金利動向を示す重要な指標になり得る米10年債利回りは大きく低下(マイナス14%超)し、複数の主要国通貨に対する米ドルの総合的な強弱を示すドル指数も低下しました(マイナス3%超)。

同時に、ウクライナ戦争においてゼレンスキー大統領が領土奪還なしに停戦はないとやや硬い姿勢を示したことや、イスラエル・ハマス戦争においてハマス側が一時停戦をほごにしたとイスラエルが報じたことなども、金(ゴールド)相場に上昇圧力(有事ムード起因)をかけたと言えます。(図内「B」)

当のFRB自身はまだインフレ退治のための利上げは必要だとしており、本格的に利上げへの温度感の低下が始まったとはいえないため、足元の状況は、利上げへの温度感低下の「始まりの始まり」であると言えるでしょう。

この「始まりの始まり」は、利上げへの温度感の低下→個人・企業の資金調達促進観測→景気回復期待増幅、という連想を生み、足元のNYダウ(ダウ工業株30種平均)などの米国の主要株価指数に上昇圧力をかけています(プラス10%弱)。(図内「C」)

金(ゴールド)相場の史上最高値更新は、利上げ温度感低下の「始まりの始まり」という代替通貨起因の上昇圧力、および有事ムード起因の上昇圧力という二つの上昇圧力と、株高による代替資産起因の下落圧力がせめぎ合い、上昇圧力が勝って起きたと言えます。

緩和ムードは「始まりの始まり」の段階

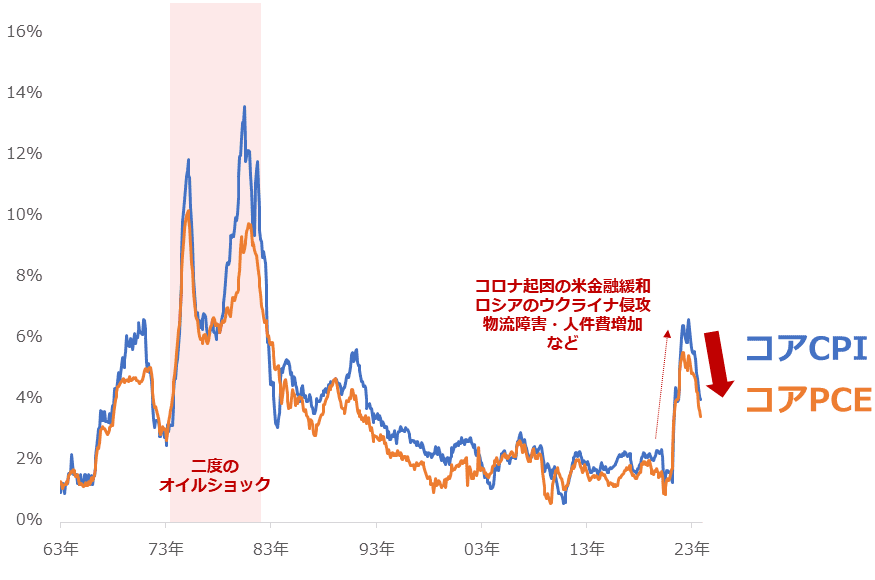

利上げ温度感低下が「始まりの始まり」の段階にあると、書きました。以下は、FRBが重視するインフレ動向を示す経済指標の推移です。米国の代表的な物価指標である、CPI(消費者物価指数)とPCE(個人消費支出)です。

図:米コアCPIとコアPCEの推移(前年同月比)

CPIはPCEよりも発表のタイミングが早いため、市場の注目度が高いとされています(ともに毎月発表される)。ただ、FRBは個人レベルの物価動向を包括的に示す傾向があるPCEを、金融政策を決定するためにより重視しているとされています。

上図のとおり、これらの物価指数(比較的変動が大きいエネルギーと食品を除いたコア指数)は、コロナ起因の米金融緩和やロシアのウクライナ侵攻、物流障害や人件費増加などにより2020年から急激に上昇しましたが、この数カ月は低下しつつあります。

先述の図「金(ゴールド)に関わる短中期の三つのテーマの動向」の「これまで」が、急激に物価が上昇してインフレ退治(利上げ)が急務だった時で、「目立ちつつある状況」が、物価指数が低下してインフレ退治(利上げ)の動機が低下しつつあるこの数カ月の状況です。

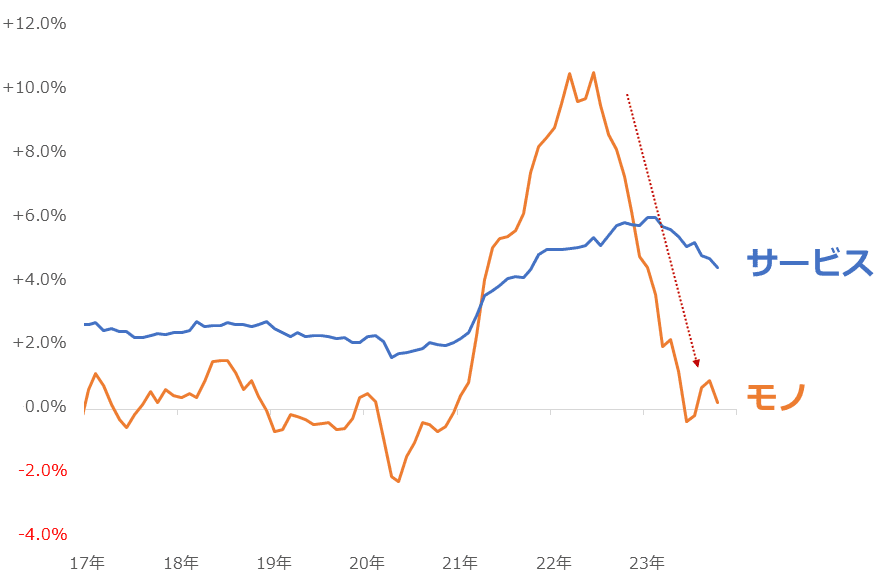

PCEを「モノ」と「サービス」に分けたのが以下です。すでに「モノ」のインフレは沈静化したと言えるでしょう。「サービス」についても低下しつつあり、あと2%程度低下すれば「サービス」のインフレも沈静化したと言えるでしょう。

図:米PCE物価指数におけるモノとサービスの推移(前年同月比)

PCEの一部がインフレ沈静化したことを示し、残りが沈静化に向かい始めていることは、インフレ退治のために行われてきた利上げの温度感低下の「始まりが始まっている」ことを、より詳しく示していると言えます。

利上げの温度感低下の「始まりの始まり」は、金(ゴールド)相場に強い上昇圧力がかかる「始まりの始まり」でもあります。

利上げの温度感低下→利上げ打ち止め→利下げ、という図式を見いだしやすくなり、利下げとほぼゼロ金利という強い緩和策が講じられて、代替通貨起因の強い上昇圧力がもたらされた2008年から2013年ごろや、2019年から2020年半ばまでの「ドル安・金(ゴールド)高」が目立った時期を連想しやすくなるためです。(これらの時期は株高・金高だった)

分断と緩和がさらなる高値を実現し得る

米PCEの「サービス」が、「モノ」にならって低下した場合、FRBは利上げをやめることを宣言する可能性があります。

それは「始まりの始まり」が終わり、本格的な「始まり」が到来したことを意味します。それ以降、利上げの温度感は本格的に低下し、それに伴い、本格的に金(ゴールド)相場に代替通貨起因の上昇圧力がかかり始める可能性があります。

図:金(ゴールド)に関わる七つのテーマ(2)

米国の金融政策に関りが深い「代替通貨」は短中期のテーマに置いていますが、先述の2008年から2013年ごろや、2019年から2020年半ばまでのような息の長い利下げ・低金利が起きた場合は、同テーマ起因の金(ゴールド)相場への上昇圧力が長期化する可能性があります。

また、中長期のテーマでは「中央銀行」、超長期では「見えないリスク」という長い時間軸のテーマでも金(ゴールド)相場を支え得る複数の材料があることもあり、今後も金(ゴールド)相場は上昇する可能性があると筆者は見ています。(短中期的な上下は起きるものの、長期視点では上昇傾向が続くと考える)

例えば、米国の大規模な金融緩和が続いていた2009年半ばに、強い代替通貨起因の上昇圧力を受けて、(株高の中で)金(ゴールド)相場は初めて1,000ドルの大台を突破しました。

あの時、とある市場関係者は「もう高いから上がらない」と話をしていましたが、足元の水準はあの時の2倍以上です。材料があれば上がるのです。

上図のとおり、金(ゴールド)相場は絶えず、七つのテーマのからの影響を受けています。

「中央銀行」「見えないリスク」という長期視点の上昇圧力に加え、利上げ温度感低下の「始まりの始まり」によって強まってきている「代替通貨」起因の上昇圧力が、利上げ温度感低下が本格的に「始まって」さらに大きくなった場合、金(ゴールド)相場はさらに目立った上昇を演じる可能性があります。

金(ゴールド)相場に七つのテーマがあるという考えを用いることで、冷静な分析が可能になります。たった七つ。短中期的にはそれよりも少ない三つです。

国内外の金(ゴールド)相場が史上最高値を更新したタイミングだからこそ、これまでにも増して習得する意味がある考え方であると考えます。

[参考]貴金属関連の具体的な投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能)

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

中期:

関連ETF

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

短期:

商品先物

国内商品先物

海外商品先物

CFD

金(ゴールド)、プラチナ、銀、パラジウム

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。