![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

SVBはなぜ破綻することになったか?

SVBは、なぜ破綻に追い込まれたのでしょうか? CSは、なぜ救済合併が必要になるまで財務が悪化したのでしょうか? そこから解説します。

結論から申し上げると、SVBは米国の急激な金利上昇に備えができていなかったために破綻しました。CSは、投資銀行部門の暴走で財務が急激に悪化しました。どちらも特殊要因で信用不安に陥ったものです。まずSVBの破綻原因を詳しく解説します。

SVB破綻の原因

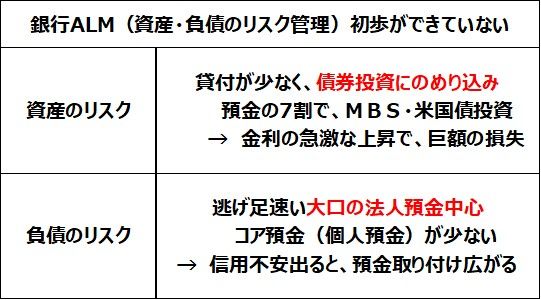

SVBは、銀行ALM(資産・負債のリスク管理)の初歩ができていなかったために破綻しました。SVBは、テック系新興企業との取引で知られていました。テック系新興企業から預金を預かり、融資をする銀行でした。

ところが、テックバブルで、テック系企業にはベンチャーキャピタルなどから、巨額の資金が供給されていました。すぐに使う予定のない現金をたくさん持つ新興企業が、SVBに多額の預金をしていたため、SVBは預金過多で貸付金が不足していました。

そこで、SVBは、期間の長いMBSや米国債など債券投資にのめり込んでいき、金利上昇(債券価格下落)で一気に財務が悪化しました。

通常、金利が上昇しただけで銀行は破綻しません。そうならないように、金利上昇リスクを管理しているからです。具体的にいうと、資産のデュレーション(平均運用期間)と負債のデュレーション(平均調達期間)の乖離(かいり)が大きくなり過ぎないように管理しています。それが銀行ALMの初歩です。

もう少しわかりやすくいうと、1年定期預金で集めたお金で30年の固定利付住宅ローンを出すようなことはしない、ということです。金利が上昇した時、調達(預金)金利だけ上昇して逆ザヤになるリスクがあるからです。

このリスクを避けるため、日本の銀行は30年の固定利付住宅ローンを出したら、金利スワップを使って固定金利を変動金利に変換します。そうすることで、金利上昇リスクに備えます。SVBは、そんな銀行経営の初歩ができていなかったから破綻しました。

SVB破綻のもう一つの原因は、負債サイド(預金)にあります。逃げ足の速い大口の法人預金中心に資金調達していたことも、破綻の原因です。信用が低下すると、すぐに預金の引き出しが集中しました。

銀行ALMにおいて、同じ流動性預金(普通預金や当座預金)でも、個人預金はデュレーションが長い(長い年月にわたって滞留する)ことがわかっています。出入りの激しい法人預金と違って、給与振り込みやクレジットカードの引き落としに指定された個人口座は、長期に滞留するので「コア預金」と呼ばれます。

預金保険制度の存在も、個人預金がコア預金となる要因です。銀行が破綻した場合、日本では1人1,000万円まで、米国では1人25万ドル(約3,300万円)まで、普通預金や当座預金の残高が保護されます(預金保険機構に加入している銀行)。

個人預金は保証額を下回る金額が多いので、信用不安のうわさが出てもすぐ引き出しに走ることはありません。ところが、SVBは大口の法人預金を中心に資金を調達していたため、信用不安のうわさが出ると、預金の流出が増えて、資金が行き詰まりました。

このように、SVBは、極めてリスクの高い資産・負債構造を持っていたために、破綻することになりました。過去に例のないピッチで金利を急騰させたFRB(米連邦準備制度理事会)が、破綻の直接の原因を作りました。0.5%や0.75%など、過去に例のない大幅な利上げを繰り返し、1年で一気に4.5%も利上げしたことが、SVBを追い詰めました。

年1%の利上げを4年連続で続けたとしても、SVBは破綻に至らなかったでしょう。年1%ずつの金利上昇ならば、それに対応する資産の入れ替えを少しずつ進めることができたからです。

パウエルFRB議長は、2021年当時、米国のインフレは一時的と誤った判断をしていたために、金利引き上げの判断が遅れました。その分、過去に例のない急激な利上げが必要になりました。それが、SVB破綻を生じた直接の原因です。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)