※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「米国株は「2つの金利上昇」に耐えられる?銀行不安どうなる?楽観論と悲観論」

欧米で金融不安つづく

先週(3月20~24日)は、日経平均株価・米国株指標ともに小幅上昇しました。欧米の金融当局が金融不安の広がりを抑えるために次々と対策を出してきたことで、信用不安が低下する期待が出ました。ただし、実態として、金融不安はまったく収まっていません。

過去3週間(3月6~24日)の日米株価指数の騰落率

過去3週間、米国および欧州の金融不安をめぐって、世界の株式が乱高下し、世界中で銀行株が急落しました。金融不安はまだ収まっていません。

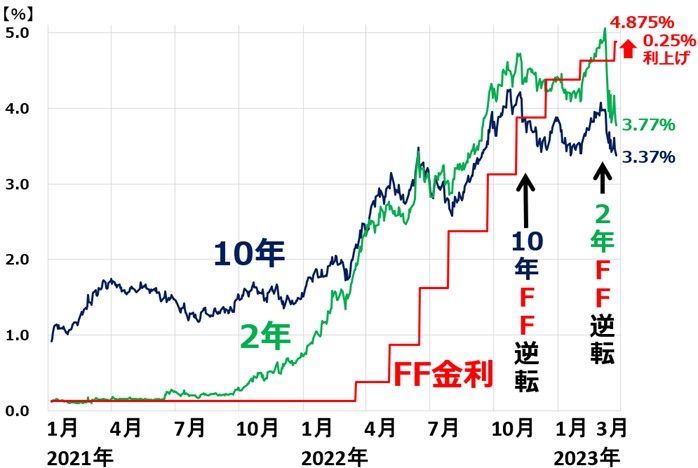

一方、金融不安が高まった影響で、世界的に金利が低下しました。「FRB(米連邦準備制度理事会)の利上げ停止時期が早まる」との期待が出ました。ところが、FRBは22日に0.25%の利上げを実施し、さらに年内1回の利上げを示唆【注】しています。FRBの利上げ停止時期が見通せない状況が続いています。

【注】FOMC(米連邦公開市場委員会)メンバーによる2023年末のFF金利予測中央値は約5.1%。あと1回利上げがあることを示唆している。

過去3週間の米国株の動きを簡単に振り返ります。

【1】3週前(3月6~10日)

米国で銀行不安が始まり、米国株が大幅安に。SVB(シリコンバレー銀行)の株価が急落。10日に破綻。続けて12日にシグネチャーバンクが破綻。これをきっかけに、欧米に金融不安が広がり、世界的に金融株が売り込まれました。

3月6~10日に米国株が売り込まれたのには、もう一つ不安がありました。米利上げが加速する不安です。パウエルFRB議長は3月7日の議会証言で、「必要ならば利上げ幅を再び拡大することもあり得る」と発言しました。これで、3月22日のFOMC(米連邦公開市場委員会)で0.5%の利上げが行われる不安が高まり、米国株の下落につながりました。

【2】2週前(3月13~17日)

欧米の金融不安はさらに深刻になりました。欧州では、かねてより経営不安がうわさされていたCS(クレディ・スイス)の株価が急落、預金流出の危機が高まりました。米国では、SVB・シグネチャー銀行破綻をきっかけに、地方銀行全般に信用不安が広がりました。世界中で、金融株の下落が加速しました。

一方、金融不安が高まったことにより、FRBが利上げに慎重になるとの見方が広がり、米国で2年金利が急低下しました。その恩恵で、2週前はグロース株が買い戻され、ナスダック総合指数(ナスダック)が大きく反発しました。

【3】先週(3月20~24日)

欧米の金融当局が、金融不安を抑えるために「なんでもあり」の対策を発動した効果で、金融不安は低下すると一部に楽観的な見通しが出ました。

パウエルFRB議長は22日、0.25%の利上げを決めたFOMC後の記者会見で、銀行不安の重要性をコメントしたものの、「銀行システムは健全で回復力がある」と話しました。イエレン米財務長官も、16日の上院財政委員会で「米国の銀行システムは引き続き健全」と発言しています。

一方、利上げが早期に停止する期待は後退しました。22日、FRBは0.25%の利上げを実施したからです。さらに、年内あと1回、利上げがあることを示唆しました。早期に利上げは停止し、年内利下げもあると織り込んでいる金融市場と、大きなギャップがあります。

FRBは22日、FF(フェデラルファンド)金利の誘導目標を4.50~4.75%(中心4.625%)から4.75~5.00%(中心4.875%)へ引き上げました。金融不安よりもインフレ抑制を優先する姿勢を示しました。

米10年・2年金利とFF金利の日次推移:2021年1月4日~2023年3月24日

欧米の金融不安は収束するか、楽観論と悲観論

欧米の金融不安は収束していません。米地銀不安は続いており、地銀からの資金流出に歯止めがかかっていません。また、欧州の金融不安も、CSの不安はやや低下したものの、ドイツ銀行の株価が下落するなど、他の金融機関に不安が飛び火するリスクはまだ残っています。

パウエルFRB議長やイエレン財務長官は、金融不安が収まっていないからこそ、「米銀行システムは健全」と強調しているようにも見えます。

ただし、SVBとCSの財務悪化は特殊要因によるものだから、他の銀行全般に波及することはないとの楽観論があるのも事実です。その内容を検証します。

【1】楽観論:銀行システムは健全、SVBとCSの財務悪化は特殊要因によるものとの見解

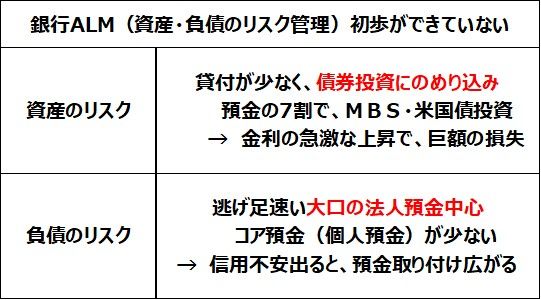

SVBは、銀行にとって初歩のALM(資産負債リスク管理)ができておらず債券投資にのめり込み、金利の急上昇で破綻しました。

ALMがきちんとできていれば、金利上昇だけでは銀行は破綻しません。SVBのような、ALMの初歩ができていない銀行がたくさんあるわけではありません。その意味でSVBの破綻は特殊です。

CSの破綻も特殊です。CSの財務悪化は複合要因によるものですが、一言でいえば、投資銀行部門の暴走によって財務を毀損(きそん)しました。

CSは、破綻すると世界の金融システムに重大な影響を及ぼす「国際的に重要な金融機関」に指定されています。2008年のリーマンショック以降、「国際的に需要な金融機関」には、厳しい自己資本規制が課せられ、自己資本を危険にさらす取引は制限されることになりました。

そのおかげで、リーマンショック以後、巨大金融機関の危機は起こらなくなっていました。ところが、CSはその規制をかいくぐる形で危険な取引を繰り返し、財務を毀損しました。

リーマンショック以降、巨大銀行は基本的には過剰なリスクを取ることがなくなっているので、米国でも地銀不安が高まる一方、大手銀行には地銀から引き出した預金が集中する事態が起こっています。金融システム全体の不安が高まっているわけではないとの見方があります。

【2】悲観論:米オフィス市況下落が続き、今後銀行で不良債権が急拡大するとの見解

米地銀の不安には、二つの要因があります。一つは、SVBを破綻に追い込んだ、米国の急激な利上げ。その影響で債券投資の損失が拡大しています。ただし、これだけで破綻する銀行はそんなに多いと思えません。

より深刻な問題は、米オフィス市況が下落していることです。リモートワークの普及で、オフィスの需給が軟化したことが要因です。リオープンが進んでも、オフィスに人が戻る可能性は低くなっています。

例えば、ニューヨークでいうと、オフィス街中心のミッドタウンには人が戻らない状態が続いています。今後、テナントによる賃貸オフィス解約が増えてくる可能性があります。これを受けて、オフィスREIT(リート:不動産投資信託)の価格も下落しています。

米地銀には、金余りが続いて貸付先が不足する中で、オフィス用ローンを拡大してきたところが多く、オフィス市況軟化で、先行き不良債権が増えるリスクに注意が必要です。

このように、米地銀の不安を、SVBショックが波及しただけ、ととらえると、問題の根源を見誤ります。オフィス貸金の信用悪化が、米地銀の不安の根源にある可能性があります。

米国株は、「二つの金利上昇」に耐えられるか

米国は今、二つの金利上昇に見舞われています。一つは市場金利の上昇で、もう一つはクレジットスプレッド上昇によるものです。

【1】市場金利の上昇

FRBの急激な利上げが招いたものです。ただし、3月に入り、短期金利は上がっても2年金利や10年金利は、上昇しなくなっています。短期金利は上がっても、米景気減速によって、中長期的には今の高金利は維持されないとの見方が増えているためです。

【2】クレジットスプレッドの上昇

オフィス市況の下落によって、オフィス用ローンの出し手が減少しています。これにより、オフィス用ローンのクレジットスプレッドは上昇しています。

CS救済のために、CSが発行していたAT1債(劣後債の1種)160億スイスフラン(約2.3兆円)を無価値にすると発表された波紋も広がっています。銀行が発行する劣後債への信頼が揺らぎ、クレジットスプレッドが上昇しています。

このように、市場金利の上昇は一服しつつありますが、信用悪化による金利上昇は続いています。信用悪化による金利上昇が、不動産市況をさらに悪化させ、金融不安が拡大するリスクに注意が必要です。オフィスや住宅市況がどう変動するか、注意して見ていく必要があります。

米国景気、米国株には二つの不安がのしかかることになります。一つは、いつまでも利上げを続けるFRBの不安。もう一つは、クレジットスプレッドの拡大に歯止めがかからない不安です。

米国株は、長期的には買い場と考えていますが、短期的には二つの金利上昇を嫌気して下落するリスクが残っていると考えています。

今日のレポートは以上です。以下、SVB・CSの信用不安が起こった要因について、ご参考まで、より詳しく解説します。

SVBはなぜ破綻することになったか?

SVBは、なぜ破綻に追い込まれたのでしょうか? CSは、なぜ救済合併が必要になるまで財務が悪化したのでしょうか? そこから解説します。

結論から申し上げると、SVBは米国の急激な金利上昇に備えができていなかったために破綻しました。CSは、投資銀行部門の暴走で財務が急激に悪化しました。どちらも特殊要因で信用不安に陥ったものです。まずSVBの破綻原因を詳しく解説します。

SVB破綻の原因

SVBは、銀行ALM(資産・負債のリスク管理)の初歩ができていなかったために破綻しました。SVBは、テック系新興企業との取引で知られていました。テック系新興企業から預金を預かり、融資をする銀行でした。

ところが、テックバブルで、テック系企業にはベンチャーキャピタルなどから、巨額の資金が供給されていました。すぐに使う予定のない現金をたくさん持つ新興企業が、SVBに多額の預金をしていたため、SVBは預金過多で貸付金が不足していました。

そこで、SVBは、期間の長いMBSや米国債など債券投資にのめり込んでいき、金利上昇(債券価格下落)で一気に財務が悪化しました。

通常、金利が上昇しただけで銀行は破綻しません。そうならないように、金利上昇リスクを管理しているからです。具体的にいうと、資産のデュレーション(平均運用期間)と負債のデュレーション(平均調達期間)の乖離(かいり)が大きくなり過ぎないように管理しています。それが銀行ALMの初歩です。

もう少しわかりやすくいうと、1年定期預金で集めたお金で30年の固定利付住宅ローンを出すようなことはしない、ということです。金利が上昇した時、調達(預金)金利だけ上昇して逆ザヤになるリスクがあるからです。

このリスクを避けるため、日本の銀行は30年の固定利付住宅ローンを出したら、金利スワップを使って固定金利を変動金利に変換します。そうすることで、金利上昇リスクに備えます。SVBは、そんな銀行経営の初歩ができていなかったから破綻しました。

SVB破綻のもう一つの原因は、負債サイド(預金)にあります。逃げ足の速い大口の法人預金中心に資金調達していたことも、破綻の原因です。信用が低下すると、すぐに預金の引き出しが集中しました。

銀行ALMにおいて、同じ流動性預金(普通預金や当座預金)でも、個人預金はデュレーションが長い(長い年月にわたって滞留する)ことがわかっています。出入りの激しい法人預金と違って、給与振り込みやクレジットカードの引き落としに指定された個人口座は、長期に滞留するので「コア預金」と呼ばれます。

預金保険制度の存在も、個人預金がコア預金となる要因です。銀行が破綻した場合、日本では1人1,000万円まで、米国では1人25万ドル(約3,300万円)まで、普通預金や当座預金の残高が保護されます(預金保険機構に加入している銀行)。

個人預金は保証額を下回る金額が多いので、信用不安のうわさが出てもすぐ引き出しに走ることはありません。ところが、SVBは大口の法人預金を中心に資金を調達していたため、信用不安のうわさが出ると、預金の流出が増えて、資金が行き詰まりました。

このように、SVBは、極めてリスクの高い資産・負債構造を持っていたために、破綻することになりました。過去に例のないピッチで金利を急騰させたFRB(米連邦準備制度理事会)が、破綻の直接の原因を作りました。0.5%や0.75%など、過去に例のない大幅な利上げを繰り返し、1年で一気に4.5%も利上げしたことが、SVBを追い詰めました。

年1%の利上げを4年連続で続けたとしても、SVBは破綻に至らなかったでしょう。年1%ずつの金利上昇ならば、それに対応する資産の入れ替えを少しずつ進めることができたからです。

パウエルFRB議長は、2021年当時、米国のインフレは一時的と誤った判断をしていたために、金利引き上げの判断が遅れました。その分、過去に例のない急激な利上げが必要になりました。それが、SVB破綻を生じた直接の原因です。

CSはなぜ救済合併が必要になったか?

SVBが破綻すると、信用不安が欧州に伝播(でんぱ)しました。スイスで2番目の資産規模を持つ大手銀行CSの株価が急落、放置すれば預金流出が止まらなくなる危機に瀕しました。

CSは破綻すると世界の金融システムに重大な影響を与える「国際的に重要な金融機関」に指定されています。破綻すればリーマンショックを超えるダメージが世界の金融システムに及ぶ可能性があります。

CSはなぜ急激に財務が悪化したのでしょうか? 巨大銀行の転落は、さまざまな複合要因が重なった結果です。

近年、CSの不祥事が相次いで報道されていました。超富裕層のファミリーオフィスとの取引で巨額損失、不正預金の発覚、経営の混乱…、一連の不祥事の根幹にあるのが、投資銀行部門の暴走です。

スイスの銀行が世界中の富裕層から秘密の預金を集めてビジネスをやってきた時代は終わりました。伝統的なスイス銀行のビジネスが衰退する中で、米国流の投資銀行業務をとりいれて収益を稼いでいこうとしたことが、巨大銀行の転落を早めました。

投資銀行部門の暴走で大手金融機関が破綻というと、2008年のリーマンショックを思い出します。リーマンショックの経験から、「国際的に重要な金融機関」には、厳しい自己資本規制が課せられ自己資本を危険にさらす取引は制限されることになりました。そのおかげで、リーマンショック以後、巨大金融機関の危機は起こらなくなっていました。

ところが、CSはその規制をかいくぐる形で危険な取引を繰り返していました。CSは見かけ上、自己資本規制をクリアしていましたが、裏で法令違反ぎりぎりのきわどい危険な取引を繰り返し、財務を毀損しました。CSの転落を見ると、リーマンショックの亡霊がよみがえった感を覚えます。

危機拡大を防ぐためスイス金融当局は、すぐに動きました。CSに対し、スイス中銀は15日、最大500億スイスフラン(約7.2兆円)の資金供給を表明しました。

さらに19日にはスイスのトップ銀行UBSが、約4,200億円(円換算額)で買収すると発表しました。通常これだけの大型買収を決める時、資産査定にかなりの時間をかけますが、急転直下で決まったのは、それだけCSの信用不安が深刻だったことになります。

UBSにCS買収を決断させるために、スイス政府は90億フラン(約1.3兆円)の損失補償をつけました。UBSがCS買収で損失を被った場合、最大90億フランまで政府が補填(ほてん)するという内容です。

さらに、もう一つ金融市場を驚愕(きょうがく)させたのは、CSが資金調達のために発行していた劣後債の一種、AT1債160億スイスフラン(約2.3兆円)を無価値にすると発表したことです。

株式に約4,200億円の価値をつけておきながら、劣後債の価値をゼロにするというのは、極めて異例の措置です。CSの預金者の不安を取り除き、預金流出を抑えるために、「なんでもあり」の救済劇が演じられました。

これで一件落着かと言うと、そうはいきません。CSの預金者を安心させるには効果があったと思いますが、代わりに世界中のAT1債保有者に強烈なダメージを与えました。

世界中の金融機関がAT1債を使って自己資本を調達してきましたが、AT1債の信用が急低下したことで、今後は発行が難しくなり、銀行資本の調達に支障が生じる可能性が出ています。

また、CSのAT1債への投資家が、無価値化の決定にすんなり納得するとは思えません。これからCSを買収したUBSに対して訴訟が起こされる可能性もあります。CSをめぐる混乱は続きそうです。

▼著者おすすめのバックナンバー

2023年3月23日:米利上げ0.25%、金融不安への配慮よりインフレ抑制を優先

2023年3月16日:株主優待のトリセツ。3月優待、長期投資にふさわしいと考える3銘柄

2023年3月9日:新NISAで何が変わる?現行と新NISAで共通のデメリット、今後も役立つあるある失敗談

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。