![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

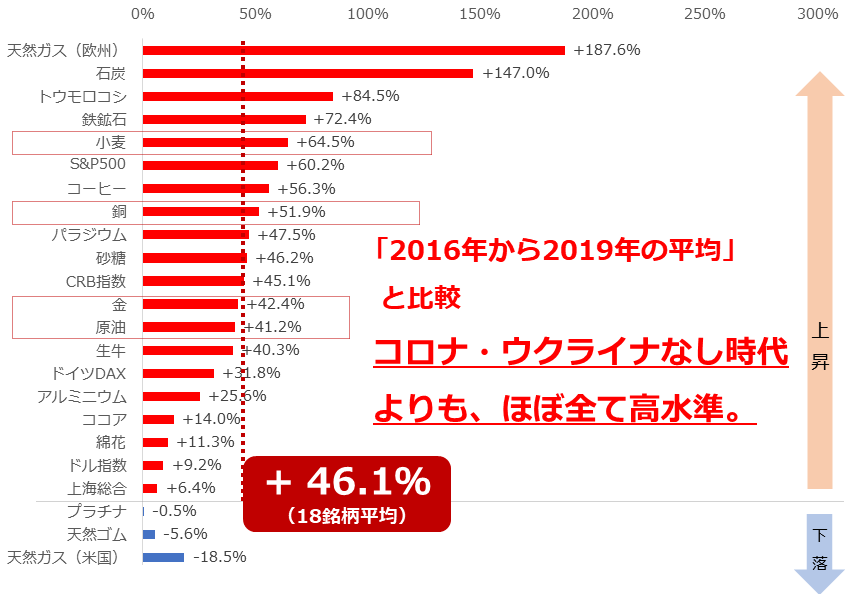

「コロナ・ウクライナなし」比1.4倍高

ここからは、足元の価格と(3)コロナ・ウクライナなし期間(2016~2019年)の平均値を比較します。足元の価格水準(≒2021年末の水準)と、新型コロナもウクライナ危機も存在しなかった2019年以前を比べるとどうなるでしょうか。

OPEC(石油輸出国機構)の意図的な減産見送り(米国のシェール企業の生産力を弱体化させることを企図)が一因で発生した「逆オイルショック(原油や主要株価指数の急落)」から、株式、コモディティなどの市場が回復し始めたのが、2016年ごろからでした。

その2016年から2019年までの日足終値をもとに算出した平均価格は、金が1,290ドル、原油が54ドル、銅が5,920ドル、小麦が465セント近辺でした。こうした価格を見て「当時は安かった」と感じる人は多いでしょう(それは、現在の価格水準を高いと感じているということ)。

現在の価格水準(≒2021年末の水準)は、長期視点の混乱要因をできるだけ排除した価格水準と比べても、「高い」のです。

図:(3)コロナ・ウクライナなし期間(2016~2019年)の平均値と足元を比較

本レポートでピックアップした18銘柄(複数の株価指数とコモディティ銘柄、およびドル指数)のうち、15銘柄が上昇しました。欧州の天然ガスは2.8倍、原油は1.4倍、石炭は2.4倍、非鉄の代表格である銅は1.5倍、さまざまな食品に用いられる小麦は1.6倍です。

(3)コロナ・ウクライナなし期間(2016~2019年)の平均値。「足元の価格」と比較。

→ ほぼ全て「高い」。過去の標準的な時代の約1.4倍高。

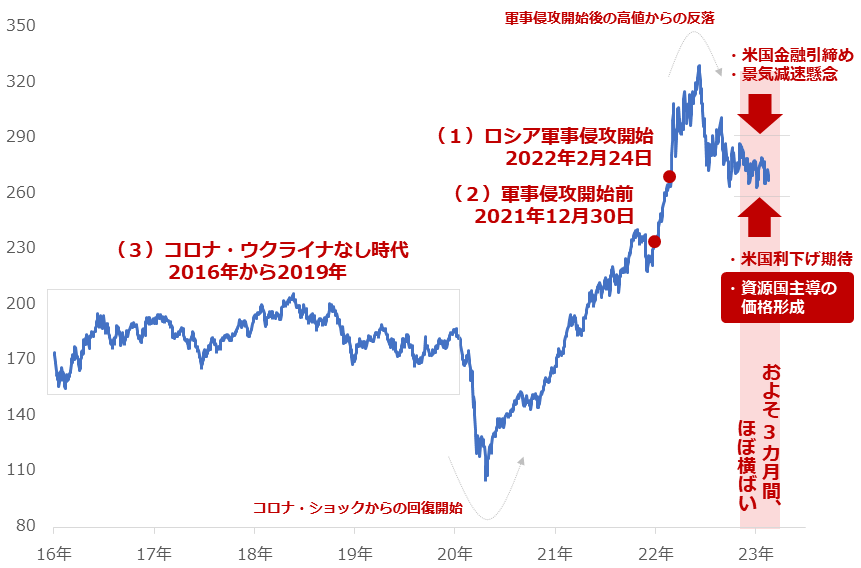

この3カ月間の価格動向は今後の伏線

足元の価格は、侵攻開始日や侵攻開始後のピークからは大幅に下落しているため、「ピークを越えた」という印象を受けるものの、まだまだ「長期的に見て」高水準です。

・(再掲)「足元の価格」を、以下の三つの価格と比較

(1)侵攻開始日(2022年2月24日)の終値比

→ 多くの銘柄が下落。この1年間は総じて「下落」だった。

(2)侵攻開始前(2021年12月30日)の終値比

→ 大きな変動なし。下落して侵攻開始前の水準に戻った。

(3)コロナ・ウクライナなし期間(2016~2019年)の平均値。「足元の価格」と比較。

→ ほぼ全て「高い」。過去の標準的な時代の約1.4倍高。

以下は、コモディティ(国際商品)市場全般の値動きを示す指数の一つである「CRB指数」の推移です。

当該指数の主な構成品目とその割合は、原油23%、暖房油5%、無鉛ガソリン5%、天然ガス(米国)6%、トウモロコシ6%、大豆6%、生牛6%、銅6%、砂糖5%、コーヒー5%、ココア5%、小麦1%、冷凍オレンジジュース1%などです(合計19銘柄 2022年10月時点)。

図:「CRB指数」の推移

足元の同指数は、軍事侵攻開始前よりも高く、軍事侵攻開始日と同じ水準です。

指数全体の3割強を構成する原油と原油を原材料とする製品(暖房油と無鉛ガソリン)が、軍事侵攻開始前と同じ水準、軍事侵攻開始日よりも低い状況にある中で、同指数が一段上の水準にあるのは、大豆、生牛、銅、砂糖、コーヒー、ココアなど(合わせると指数全体の3割強)の価格上昇が目立ったためです。

原油は、2022年3月につけた記録的な高値から大きく下落したものの、現在は下げ渋って、長期視点で「高止まり」しています。トウモロコシ、小麦も同様に、下げ渋り(長期視点の高止まり)の様相を呈しています。この期間、こうした銘柄には、下落圧力を相殺する「上昇圧力」がかかり続けていることがうかがえます。

また、大豆、生牛、銅、砂糖、コーヒー、ココアなどはこの3カ月間で大幅反発しました。米国の利上げ停止期待による需要回復期待増幅・ドル下落による割安感醸成、そして、ロックダウン解除後の中国の景気回復期待などが一因と考えられます。

原油、トウモロコシ、小麦の下げ渋りが目立ち始めたタイミングと、大豆、生牛、銅、砂糖、コーヒー、ココアの反発が目立ち始めたタイミングがほとんど同じであることから、下げ渋り(長期視点の高止まり)と反発は、同じ要因で起きている可能性があります。

筆者は、最近3カ月間の下げ渋り(長期視点の高止まり)や反発は、「ウクライナ危機起因の上昇圧力」が一因で起きていると考えています。つまり、同危機起因の上昇圧力は消滅していない、という考え方です。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/160m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)

![モヤシ、豆腐を駆使した極端な「節約飯」がXで話題に。「蓄積型億り人」絶対仕事辞めるマンさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_117a4d089792a3412aaf7f6aefd358cf50732.jpg)