侵攻開始日から大幅下落した各種市場

2022年2月24日、ロシアはウクライナに侵攻しました。あれから1年です。今回は、さまざまな株価指数やコモディティ(国際商品)の値動きを振り返り、ウクライナ危機がもたらした市場への影響を確認します。そして同危機起因の影響が、今後どうなりそうかを考えます。

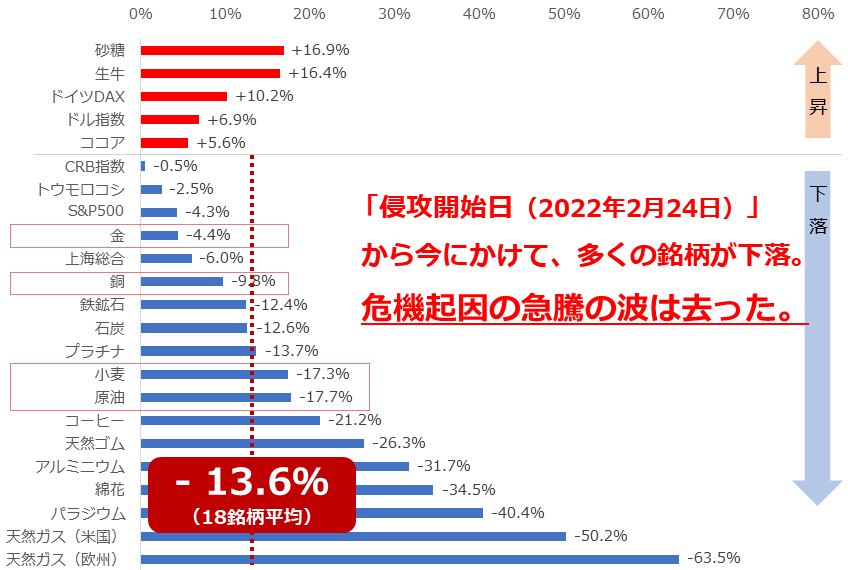

図:(1)「侵攻開始日(2022年2月24日)」から足元までの騰落率

足元(2023年2月17日)の金(ゴールド)の終値は1,840ドル、WTI(ウエスト・テキサス・インターミディエート)原油(以下、原油)は76ドル、銅は8,950ドル、小麦は765セント近辺でした。侵攻開始日の終値は、金が1,925ドル、原油が92ドル、銅が9,900ドル、小麦が926セント近辺でした。つまり、現在の価格水準は、侵攻開始日に比べて低いのです。

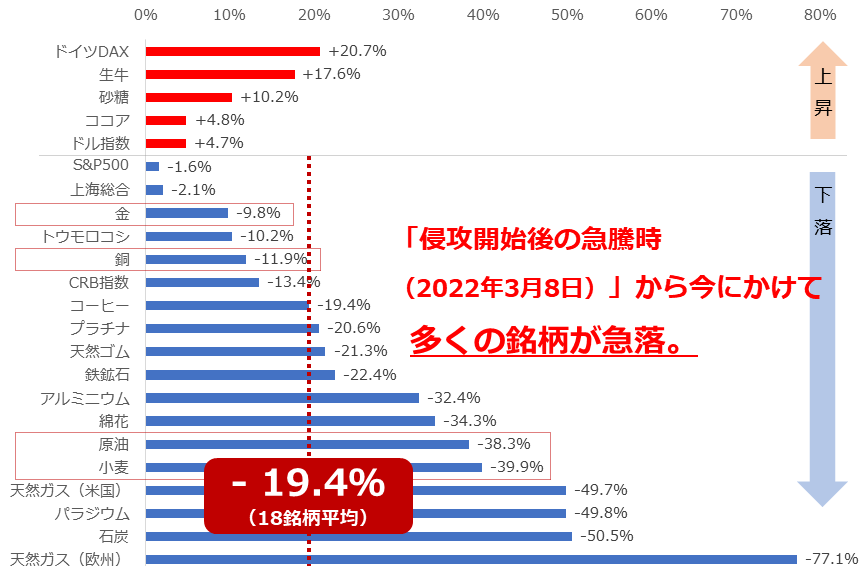

また、侵攻開始日からおよそ2週間が経過した2022年3月上旬。これらの銘柄は記録的な高値水準に達しました。その水準とは、金が2,040ドル、原油が123ドル、銅が1万160ドル、小麦が1,270セント近辺でした。こうした水準に比べれば、現在の水準は10~40%程度も低いのです。

図:[参考]「侵攻開始後の急騰時(2022年3月8日)」から足元までの騰落率

侵攻開始後の急騰時の高値はもちろん、開始当初に比べれば、現在の価格は大きく下落しています。そしてそれをもって一部では、ウクライナ危機がもたらす上昇圧力はほとんど消滅したのではないか、との声が聞かれます。

本レポートの前半では、以下の三つの価格と比較しながら、足元の価格水準がどの程度かを確認します。概要は以下のとおりです(1については上述のとおり)。

・「足元の価格」を、以下の三つの価格と比較

(1)侵攻開始日(2022年2月24日)の終値比

→ 多くの銘柄が下落。この1年間は総じて「下落」だった。

(2)侵攻開始前(2021年12月30日)の終値比

→ 大きな変動なし。下落して侵攻開始前の水準に戻った。

(3)コロナ・ウクライナなし期間(2016~2019年)の平均値比

→ ほぼ全て「高い」。過去の標準的な時代の約1.4倍高。

なぜ大幅下落でもインフレが沈静化しない?

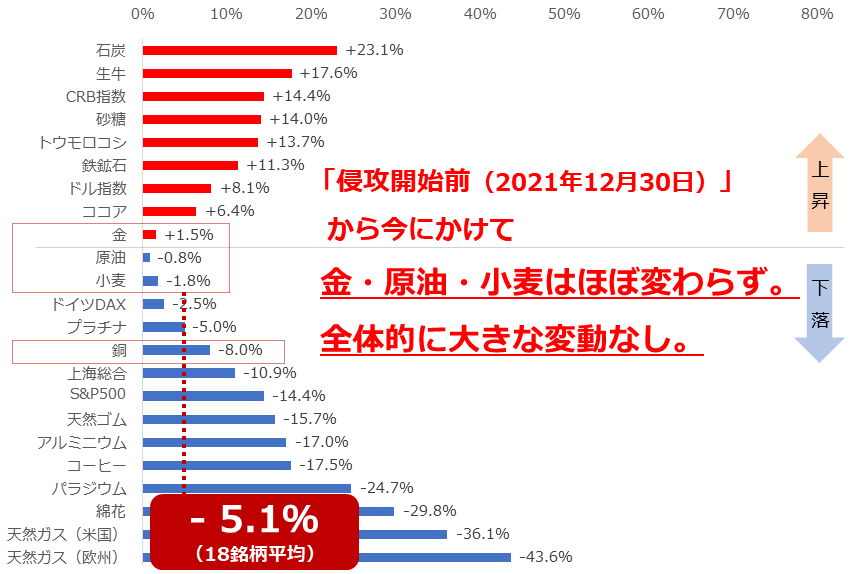

ここからは、足元の価格と(2)侵攻開始前(2021年12月30日)の終値を比較します。以下のとおり、全体的に大きな変動は起きていないことがうかがえます(侵攻開始日やその後の急騰時に比べて、変動は格段に小さい)。

図:(2)「侵攻開始前(2021年12月30日)」から足元までの騰落率

侵攻開始前(2021年12月30日)、金は1,820ドル、原油は75ドル、銅は9,700ドル、小麦は770セント近辺でした。ウクライナ危機に密接な関係があり、侵攻開始後に急騰したこれらの銘柄の足元の価格水準は、ウクライナ関連の環境が本格的に「きな臭く」なり始めた2022年1・2月より前の水準と、ほぼ変わりません。

(2)侵攻開始前(2021年12月30日)の終値。「足元の価格」と比較。

→ 大きな変動なし。下落して侵攻開始前の水準に戻った。

足元のコモディティ価格の水準が(1)の侵攻開始日や、[参考]として述べた侵攻開始後の急騰時に比べると低くなったため、高インフレ(物価高)は去ったかのような錯覚に陥りそうですが、実際のところ、主要国では高インフレが継続しています。

CPI(消費者物価指数)を見てみると、米国が6.4%、英国が10.1%、ドイツが8.7%、ノルウェーが7.0%となるなど(いずれも2023年1月。前年同月比)、インフレの水準はまだまだ高いと言わざるを得ません。

コモディティ価格の水準が低下しているにもかかわらず、高インフレが継続しているのはなぜなのでしょうか。それは、足元の価格水準(≒侵攻開始前の水準)が、「長期的に見て」高水準だからです。

「コロナ・ウクライナなし」比1.4倍高

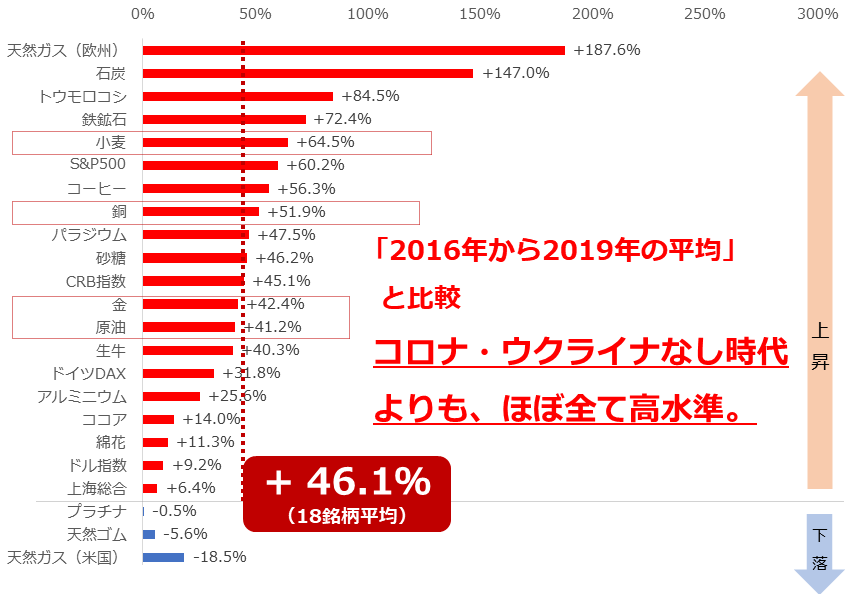

ここからは、足元の価格と(3)コロナ・ウクライナなし期間(2016~2019年)の平均値を比較します。足元の価格水準(≒2021年末の水準)と、新型コロナもウクライナ危機も存在しなかった2019年以前を比べるとどうなるでしょうか。

OPEC(石油輸出国機構)の意図的な減産見送り(米国のシェール企業の生産力を弱体化させることを企図)が一因で発生した「逆オイルショック(原油や主要株価指数の急落)」から、株式、コモディティなどの市場が回復し始めたのが、2016年ごろからでした。

その2016年から2019年までの日足終値をもとに算出した平均価格は、金が1,290ドル、原油が54ドル、銅が5,920ドル、小麦が465セント近辺でした。こうした価格を見て「当時は安かった」と感じる人は多いでしょう(それは、現在の価格水準を高いと感じているということ)。

現在の価格水準(≒2021年末の水準)は、長期視点の混乱要因をできるだけ排除した価格水準と比べても、「高い」のです。

図:(3)コロナ・ウクライナなし期間(2016~2019年)の平均値と足元を比較

本レポートでピックアップした18銘柄(複数の株価指数とコモディティ銘柄、およびドル指数)のうち、15銘柄が上昇しました。欧州の天然ガスは2.8倍、原油は1.4倍、石炭は2.4倍、非鉄の代表格である銅は1.5倍、さまざまな食品に用いられる小麦は1.6倍です。

(3)コロナ・ウクライナなし期間(2016~2019年)の平均値。「足元の価格」と比較。

→ ほぼ全て「高い」。過去の標準的な時代の約1.4倍高。

この3カ月間の価格動向は今後の伏線

足元の価格は、侵攻開始日や侵攻開始後のピークからは大幅に下落しているため、「ピークを越えた」という印象を受けるものの、まだまだ「長期的に見て」高水準です。

・(再掲)「足元の価格」を、以下の三つの価格と比較

(1)侵攻開始日(2022年2月24日)の終値比

→ 多くの銘柄が下落。この1年間は総じて「下落」だった。

(2)侵攻開始前(2021年12月30日)の終値比

→ 大きな変動なし。下落して侵攻開始前の水準に戻った。

(3)コロナ・ウクライナなし期間(2016~2019年)の平均値。「足元の価格」と比較。

→ ほぼ全て「高い」。過去の標準的な時代の約1.4倍高。

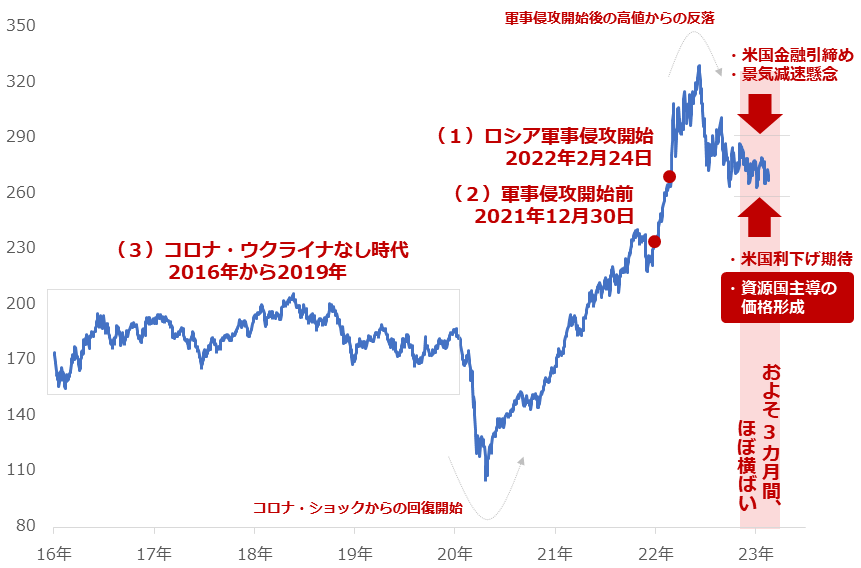

以下は、コモディティ(国際商品)市場全般の値動きを示す指数の一つである「CRB指数」の推移です。

当該指数の主な構成品目とその割合は、原油23%、暖房油5%、無鉛ガソリン5%、天然ガス(米国)6%、トウモロコシ6%、大豆6%、生牛6%、銅6%、砂糖5%、コーヒー5%、ココア5%、小麦1%、冷凍オレンジジュース1%などです(合計19銘柄 2022年10月時点)。

図:「CRB指数」の推移

足元の同指数は、軍事侵攻開始前よりも高く、軍事侵攻開始日と同じ水準です。

指数全体の3割強を構成する原油と原油を原材料とする製品(暖房油と無鉛ガソリン)が、軍事侵攻開始前と同じ水準、軍事侵攻開始日よりも低い状況にある中で、同指数が一段上の水準にあるのは、大豆、生牛、銅、砂糖、コーヒー、ココアなど(合わせると指数全体の3割強)の価格上昇が目立ったためです。

原油は、2022年3月につけた記録的な高値から大きく下落したものの、現在は下げ渋って、長期視点で「高止まり」しています。トウモロコシ、小麦も同様に、下げ渋り(長期視点の高止まり)の様相を呈しています。この期間、こうした銘柄には、下落圧力を相殺する「上昇圧力」がかかり続けていることがうかがえます。

また、大豆、生牛、銅、砂糖、コーヒー、ココアなどはこの3カ月間で大幅反発しました。米国の利上げ停止期待による需要回復期待増幅・ドル下落による割安感醸成、そして、ロックダウン解除後の中国の景気回復期待などが一因と考えられます。

原油、トウモロコシ、小麦の下げ渋りが目立ち始めたタイミングと、大豆、生牛、銅、砂糖、コーヒー、ココアの反発が目立ち始めたタイミングがほとんど同じであることから、下げ渋り(長期視点の高止まり)と反発は、同じ要因で起きている可能性があります。

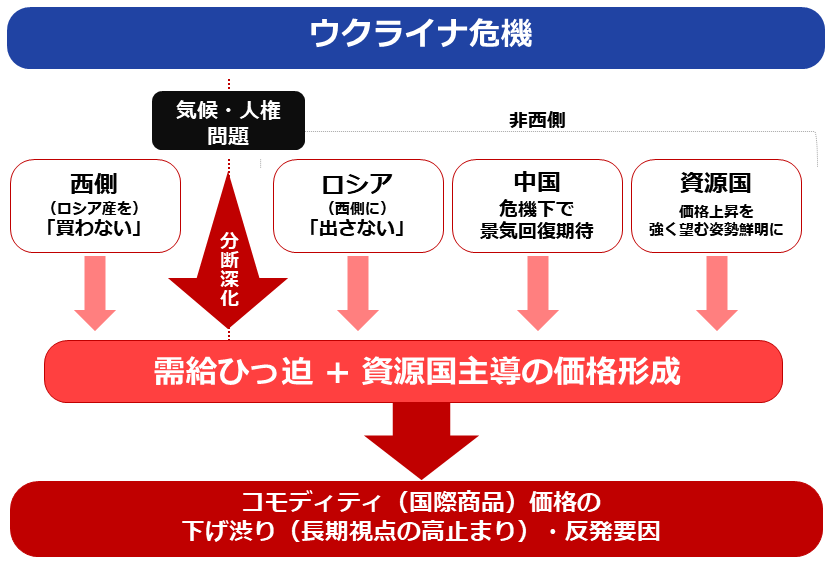

筆者は、最近3カ月間の下げ渋り(長期視点の高止まり)や反発は、「ウクライナ危機起因の上昇圧力」が一因で起きていると考えています。つまり、同危機起因の上昇圧力は消滅していない、という考え方です。

危機は今後も、商品価格を高止まりさせる

現在も「ウクライナ危機」は、「下げ渋り(長期視点の高止まり)・反発要因」として、生きています。

図:危機を起点とした最近3カ月間のコモディティ市場を取り巻く環境(筆者イメージ)

インフレの早期沈静化を願う市場関係者の一部は、各種コモディティ価格が侵攻開始時やその後の高値に比べて大きく下落している様子を見て、ウクライナ危機がもたらす上昇圧力はほとんど消滅したのではないか、と考えている節があります(期待先行)。

しかし、本レポートで確認したとおり、各種コモディティ銘柄の多くは、長期視点ではまだまだ(まだまだ)「高い」です。

そして、以前の「NISAの重要性を学んだら確認するべき、長期投資の注意点」で述べたとおり、ウクライナ危機は長期化する可能性があります。混乱に乗じて影響力を高めようと画策する国が現れたり、混乱がきっかけで生じた資源価格の高騰を謳歌(おうか)する国が現れたりしているためです。

ウクライナ危機の長期化は、各種コモディティ(国際商品)価格を、長期的に「下げ渋り(高止まり)・反発」させると筆者は考えています。

例えば、今後もインフレが長期化するのであれば(急ではなく緩やかなインフレをイメージ)、投資戦略の一つとして、インフレをインフレで制す、つまりインフレ時にコモディティ関連の投資商品を保有することは、一考に値すると考えます。

[参考]コモディティ(全般)関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN (BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド (DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN (DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト (GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。