![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

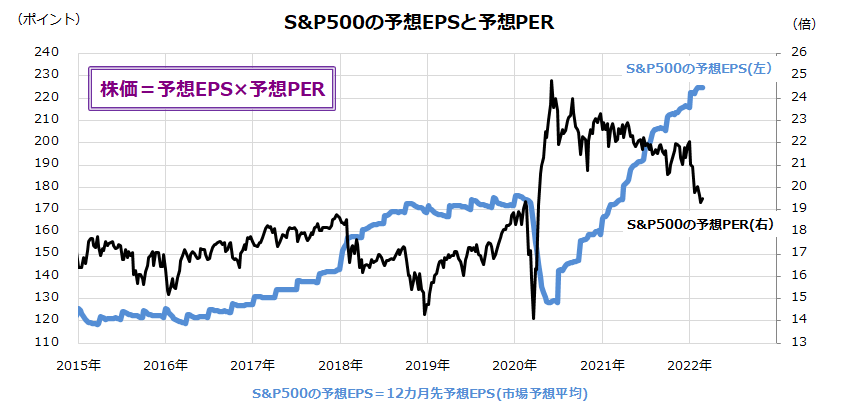

米国市場の業績見通し改善とPER低下をどうみる

地政学リスクがいまだ不透明である一方、米国株式の先行きを占う上で注目したいのがバリュエーション(予想PER:株価収益率)と業績見通し(予想EPS:1株当たり利益)の動向です。一般的な計算式として、「株価=予想PER×予想EPS」が成り立ちます。

図表3は、S&P500種指数ベースの予想PERと予想EPSの推移を示したものです。予想PERは長期金利上昇や短期的な需給の変調を受けた株価下落で2月23日に18倍台まで低下しました。一方、おおむね好調だった決算発表とガイダンス(業績見通し)を受け予想EPS(12カ月先予想EPS:市場予想平均)は改善傾向をたどっています。

実際、S&P500種指数の予想EPSは前年同期(12カ月累計実績EPS)比で15%超の増益が見込まれています。現時点で想定し得るメインシナリオにもとづけば、3月15~16日に開催されるFOMC(米連邦公開市場委員会)でFRBが利上げを開始するにしても、政策金利の利上げ幅は0.25%にとどめると見込まれます。

声明文やパウエルFRB議長の記者会見で「ウクライナ情勢」や「米国経済に与える影響」をリスク要因としてとらえる慎重な配慮をみせると、長期金利(10年国債利回り)が上昇する可能性が後退するかもしれません。

この場合、2月下旬まで続いた長期金利上昇と米国株のバリュエーション低下(予想PER低下)に歯止めがかかり、米国株が業績見通し(予想EPS)改善傾向を織り込む「業績相場」に移行していく可能性が高まってくる可能性があります。

一方、対ロシア経済金融制裁に伴う供給不足で、商品インフレ圧力が一段と強まる場合、スタグフレーション不安が台頭するリスクも念頭に置かざるを得ません。

ただ、長期の歴史と市場実績を振り返ると、局地的な軍事衝突では投資家心理への悪影響が長くは続かない傾向にあります。ファンダメンタルズを重視すれば、米国株には長期投資姿勢が功を奏していくと考えています。

<図表3:EPSが改善している一方でPERは低下>

(出所)Bloombergより楽天証券経済研究所作成(2015年初~2022年3月2日)

▼著者おすすめのバックナンバー

2022年2月25日:相場格言:「遠くの戦争は買い」? ウクライナの有事は投資の好機なのか

2022年2月18日:金融引き締めとウクライナ警戒?米国株の変調は続くか

2022年2月10日:日米市場の物色ランキング!バリュー株の優勢は続く?

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6dc11da207b71933528279732e22679563390.png)