米個人投資家の「総弱気」は逆張り指標?

2月24日のロシアによるウクライナ軍事侵攻により、世界の株式市場は荒い値動きを余儀なくされました。ただ、米国市場では24日と25日に株価が続伸。実は、年初来の金融引き締め懸念とウクライナ危機で、市場心理は過度に弱気な水準となっていました。

AAII(米・個人投資家協会)の調査によると、米国の個人投資家の「弱気比率」(Bearish Readings)は53.7%(2月24日)と2020年3月のコロナ危機以来の高水準を記録(図表1)。弱気派はすでに株式を売った(総弱気に傾いていた)可能性を示しており、「売られ過ぎ」を示唆する逆張り指標として注目されます。

24日のウクライナ有事(ロシア軍の軍事侵攻)がアク抜け感につながり、いったんの買い戻しが広まった可能性があります。S&P500種指数は2月24日と25日の両日で3.8%上昇、NYダウ平均は両日で約926ドル上昇し最近にない反騰となりました。

今週は、パウエルFRB(米連邦準備制度理事会)議長が3月2日の議会証言で、3月以降の利上げペースについて慎重なペースを示唆したことも株式の下支え要因です。

ただ、ロシアとウクライナはいまだ停戦合意に至っておらず、ロシアに対する経済金融制裁の「ブーメラン効果」(供給制約に伴うインフレ圧力など)も懸念されている他、スタグフレーション(インフレ高進と景気停滞の同時進行)やオーバーキル(金融引き締めによる景気停滞)を巡る思惑も交錯。当面の株式市場は、戻り売りを消化する上値の重い日柄調整を続ける可能性もあります。

<図表1:個人投資家の「総弱気」は逆張り指標?>

ロシア市場暴落はこれから起きる「悲劇」を予兆

すでに決定あるいは検討されている西側諸国のロシアに対する大規模で効果的な経済・金融制裁が実施されることになれば、ロシアの経済や国民はかつてないほど厳しい状況に追い込まれます。

特に、米欧日はSWIFT(国際銀行間通信協会)からロシアの一部主要銀行を排除することを決定し、G7としてロシア中央銀行との資金取引を停止。多くの機関投資家や民間企業がロシア証券での運用やビジネス活動の停止を表明しました。

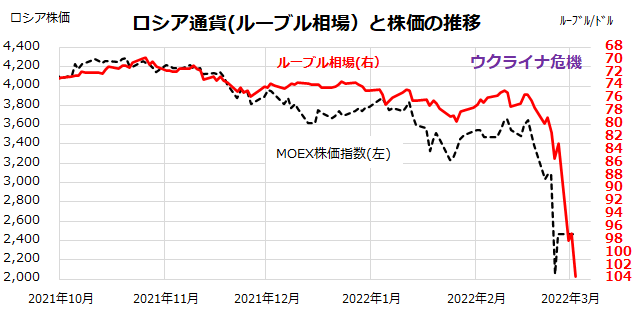

図表2は、ロシア通貨ルーブルの為替相場と株価指数の動きを示したものです。ウクライナ危機とロシア軍侵攻を経て、ルーブルもロシア株価も暴落していることがわかります。これは、プーチン大統領の軍事的暴走を契機に、ロシアの経済と国民が惨憺(さんたん)たる窮状に追い込まれる事態を予兆したものです。

ルーブル急落と輸入制限でロシア国内のインフレは急上昇すると見込まれ、資金決済が制限されることもあり資源エネルギー(原油、天然ガス、石炭)や穀物の輸出は急減します。

欧州系格付け会社フィッチ・レーティングスは2日、ロシアの外貨建て国債の信用格付けを従来の「BBB」から投機的水準に相当する「B」に6段階引き下げました。市場では、1998年に発生した「ロシア金融危機」の再来を警戒する向きもあります。

<図表2:ロシアの通貨と株価は暴落した>

経済情勢の悪化でロシア国民の生活が困窮するに伴い、プーチン大統領の支持率は低下するとみられ、(独裁国家ではあっても)国内でもウクライナ侵攻に対する批判が高まるかもしれません。換言すると、プーチン大統領が戦争に勝利しても、ロシアの経済は敗北に追い込まれる可能性が高まっています。

なお、ロシアからのエネルギー資源など輸出が急減すると、供給制約が一段と悪化して商品インフレ圧力が強まるリスクがあります。この場合、金融政策を巡る思惑が揺れて米国株が再び波乱を余儀なくされる可能性もあります。

米国市場の業績見通し改善とPER低下をどうみる

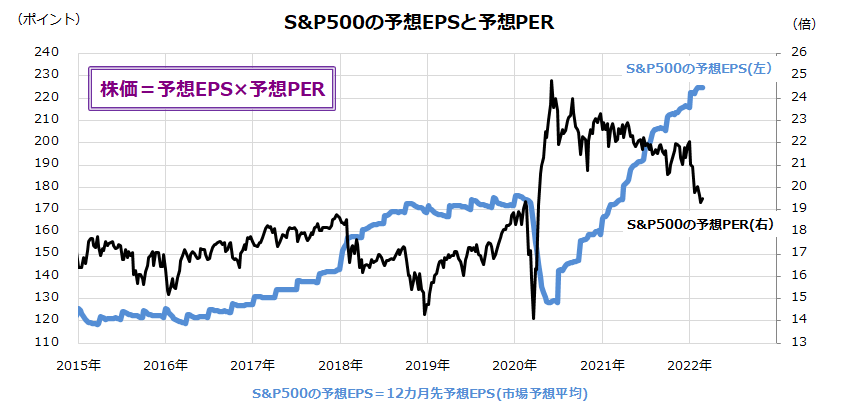

地政学リスクがいまだ不透明である一方、米国株式の先行きを占う上で注目したいのがバリュエーション(予想PER:株価収益率)と業績見通し(予想EPS:1株当たり利益)の動向です。一般的な計算式として、「株価=予想PER×予想EPS」が成り立ちます。

図表3は、S&P500種指数ベースの予想PERと予想EPSの推移を示したものです。予想PERは長期金利上昇や短期的な需給の変調を受けた株価下落で2月23日に18倍台まで低下しました。一方、おおむね好調だった決算発表とガイダンス(業績見通し)を受け予想EPS(12カ月先予想EPS:市場予想平均)は改善傾向をたどっています。

実際、S&P500種指数の予想EPSは前年同期(12カ月累計実績EPS)比で15%超の増益が見込まれています。現時点で想定し得るメインシナリオにもとづけば、3月15~16日に開催されるFOMC(米連邦公開市場委員会)でFRBが利上げを開始するにしても、政策金利の利上げ幅は0.25%にとどめると見込まれます。

声明文やパウエルFRB議長の記者会見で「ウクライナ情勢」や「米国経済に与える影響」をリスク要因としてとらえる慎重な配慮をみせると、長期金利(10年国債利回り)が上昇する可能性が後退するかもしれません。

この場合、2月下旬まで続いた長期金利上昇と米国株のバリュエーション低下(予想PER低下)に歯止めがかかり、米国株が業績見通し(予想EPS)改善傾向を織り込む「業績相場」に移行していく可能性が高まってくる可能性があります。

一方、対ロシア経済金融制裁に伴う供給不足で、商品インフレ圧力が一段と強まる場合、スタグフレーション不安が台頭するリスクも念頭に置かざるを得ません。

ただ、長期の歴史と市場実績を振り返ると、局地的な軍事衝突では投資家心理への悪影響が長くは続かない傾向にあります。ファンダメンタルズを重視すれば、米国株には長期投資姿勢が功を奏していくと考えています。

<図表3:EPSが改善している一方でPERは低下>

(出所)Bloombergより楽天証券経済研究所作成(2015年初~2022年3月2日)

▼著者おすすめのバックナンバー

2022年2月25日:相場格言:「遠くの戦争は買い」? ウクライナの有事は投資の好機なのか

2022年2月18日:金融引き締めとウクライナ警戒?米国株の変調は続くか

2022年2月10日:日米市場の物色ランキング!バリュー株の優勢は続く?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。