![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

「低金利下の業績相場」が米国株式の支え

季節性に沿い夏から秋にかけて調整を経ることはあっても、米国株は底堅いトレンドを維持しそうです。

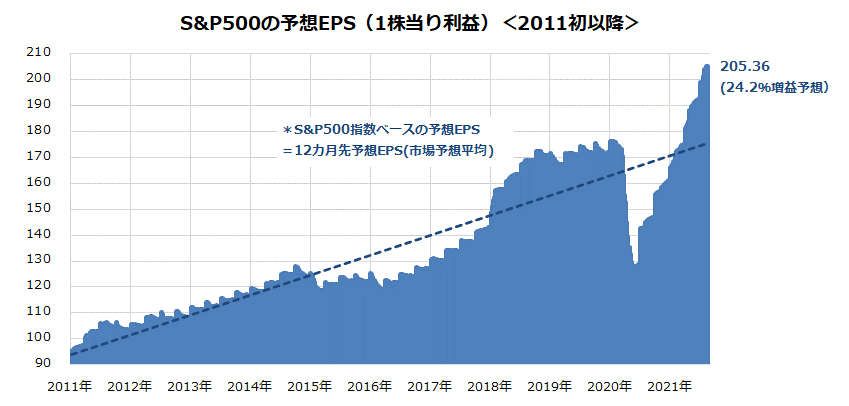

図表3は、代表的な時価総額加重平均指数であるS&P500指数ベースの予想EPS(12カ月先予想1株当たり利益/市場予想平均)の推移を示したものです。

セクター(業種)や企業別に好・不調の差はあっても、業績見通しはコロナ危機で減益を余儀なくされた2020年に底入れ。総じて「V字型回復」との表現しか思い浮かばないほどの回復に転じ、今やコロナ危機前(2019年)の水準を大きく上回っています。

直近の予想EPSは205.36に拡大し、過去12カ月累計実績EPSに対して約24.2%の前年比増益率が見込まれています。売上高の回復、利益率(生産性)の改善、自社株買い効果を主要因とする業績改善は、2021年も2022年も過去最高益を更新する見通しです。

<図表3:米国市場の業績見通しは拡大を続けている>

実際、現在と似ているとされる2011年(米国債務危機)や2013年(バーナンキショック)当時も一時的な株価波乱はみられましたが、相場は株価変動を乗り越え堅調トレンドに回帰しました。

市場が最近神経質となっている「テーパリング」(量的金融緩和の縮小)をFRB(米連邦準備制度理事会)が決定したのは2013年12月で、金融当局がゼロ金利(FF金利の誘導目標上限は現在と同じ0.25%だった)から最初の利上げに転じたのは2015年12月でした。

そうした間にも米国株式の堅調は続きました。とはいっても、株式が一本調子に上昇し続けるということはありません。株価が休みなく上昇すると「バブル」が醸成されてその反動も大きくなりがちです。

高値圏では悪材料に反応しやすいのも相場の特徴。適度の株安はむしろ「健全」と考えたいものです。米国市場では、直近高値から10%以内の株安は「コレクション」(正常な株価調整)とみなされます。その調整場面がいつかを正確に予想できる市場参加者はいません(効率的市場仮説)。

株価調整と向き合うにあたっては、「リスクはリターンの源泉なり」(リスクがあってこそのリターン)とのプリンシパルを再認識し、冷静に対応しましょう。

▼著者おすすめのバックナンバー

2021年8月13日:FIREを目指す?まずはナスダック100の長期積立投資から

2021年8月6日:外国株式のリターン格差が鮮明に:夏秋は米国株高も小休止?

2021年7月30日:米債務危機の悪夢再び?夏秋の「株安アノマリー」は投資の好機か

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)