![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]日銀は7月に利上げするのか?~6月の「主な意見」はタカの仮面をかぶったハト~](https://m-rakuten.ismcdn.jp/mwimgs/4/f/498m/img_4f9669d531761893e51117e54368bed268571.jpg)

![[動画で解説]【S&P500絶好調?】米国株にちょっと待った...!おすすめは高配当株?](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d4054af6e575aeb2ec2095a387af5f195423.gif)

![[動画で解説]中央銀行が金(ゴールド)に注目する理由](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_6089b787f7e34f1088254bc0e9ff6a5757164.jpg)

![[動画で解説]米雇用統計、ここ半年で152万人増、78万人減、どっちが本当?](https://m-rakuten.ismcdn.jp/mwimgs/f/c/498m/img_fc6893bdc6cf48406c1d1532e3c613ee72018.jpg)

軽視できない中国と米国の景気減速とタリバンリスク

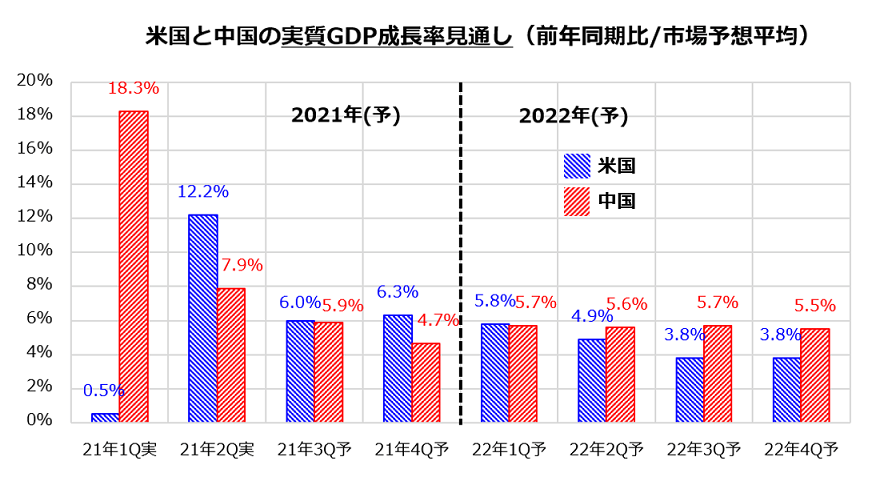

上述した通り、中国の経済指標が鈍化した状況は、同国の実質GDP(国内総生産)成長率が減速傾向にあることを示しました。図表2は、2021年初から2022年末までの中国と米国の四半期別・実質GDP成長率(前年同期比)の実績と見通し(市場予想平均)を示したものです。

中国の成長率は1Qの+18.3%(実績)をピークに減速に転じ、本年4Qには+4.7%まで減速する見通しです。米国の成長率も2Qの+12.2%(実績)をピークに減速傾向に向かうと予想されています。「景気が悪くなる」というよりも、ペントアップ・デマンド(先送り需要)の顕在化が一巡し、個人消費を中心に成長率が「巡航速度」に落ち着くとみるべきでしょう。

ただ、市場は「先走りする」傾向があり、思っていたほど景気が回復しない(あるいは景気が悪い)と判断すると、高値圏で推移していた米国株式を一時的にせよ押し下げるリスクとして浮上しかねません。

実際、13日に発表された7月のミシガン大学消費者マインド指数は市場予想を上回る低下を示し、一時的にせよ市場を慌てさせました。デルタ型変異株を中心とする感染再拡大の懸念もあり、年後半は景況感の足踏みが市場が想定する減速ペースに沿うものか否かを見極める必要がありそうです。

<図表2:減速に向かう中国と米国の経済成長率見通し>

一方、週初に顕在化した「タリバンリスク」(想定より早いカブール陥落)は、バイデン政権が「アフガニスタンからの米軍撤退を急いだ結果」とのそしりやダメージを免れません。共和党だけでなく民主党の一部もバイデン大統領の決定を批判しています。

トランプ前大統領は、バイデン大統領の失政と非難し「即時辞職」を求めています。今後、カブールに取り残された親米系アフガニスタン人の拘束や犠牲者が増加すると、中間選挙を来年に控えたバイデン政権の失点を攻める動きがワシントンで強まる可能性もあります。

タリバン勢力は現在も国際テロ組織・アルカイダと連携しているとされ、米国など西側諸国にとって軽視できない「テロリストの温床」に回帰するとも指摘されています。

中国は、新疆ウイグル自治区(イスラム教徒が多い)と隣接するアフガニスタンを制圧したタリバンを恐れ、水面下でタリバン側と接触。新疆ウイグル問題に介入しないよう交渉していると報道されています。

イスラム原理主義国となるアフガニスタンが中国の「核心的利益」を尊重するかわかりません。ただ、タリバンの政策運営や外交方針はいまだ不透明であり、「イスラム過激派」の再台頭をはらむ中央アジアの地政学リスクとして世界市場の脅威となりそうです。

![投資も後押しした資産1億円の形成術 絶対仕事辞めるマンさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/a/2/356m/img_a2fee9568e508c2ebf8236f37f709e4051962.jpg)

![[ふるさと納税]2024年6月の人気返礼品トップ10](https://m-rakuten.ismcdn.jp/mwimgs/6/d/356m/img_6dc11da207b71933528279732e22679563390.png)

![[今週の株式市場]定まりにくい「相場の視点」で動けない?~一部で話題の米株「暴落サイン」もチェック~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/356m/img_3ced56ba94532c6502d1b6fd2ba5ea0d34164.jpg)