中国の景気減速と株安が日本株の重しに

米国市場では、ダウ平均とS&P500指数が16日に最高値を更新した後、下落に転じました(17日)。一方、日経平均は2万7,000円台で一進一退を繰り返しています。日本株が低調な背景として、新型コロナの感染拡大と緊急事態宣言延長に伴う景況感の低迷が挙げられますが、「中国リスク」も見逃せません。

16日に発表された中国の7月・主要経済指標(小売売上高、鉱工業生産、固定資産投資)は、市場予想平均を下回る伸び率となりました。中国では景況感が鈍化していることに加え、政府当局のIT・教育産業に対する締め付けを嫌気した売りで株安となっています。

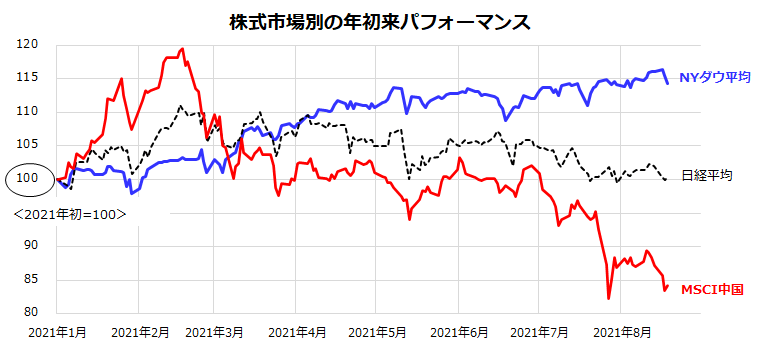

図表1は、米国株(ダウ平均)、日本株(日経平均)、中国株(MSCI中国株指数)の年初来パフォーマンスを比較したものです。中国株の弱気相場入りが日本株の重しとなっていることがわかります。

今週は、中央アジアにおける地政学リスクとして「タリバンリスク」(武装勢力によるアフガニスタン制圧)もリスク要因として警戒されました。約20年続いた米国のアフガニスタン介入からの撤収が「カブール(首都)陥落」で終わった事象は、1975年4月の「サイゴン陥落」(約20年続いたベトナム戦争の終結)を想起させました。

イスラム原理主義勢力・タリバンが復権を果たしたアフガニスタンは、テロリスト(過激派)の温床となることも警戒されており、株式市場のリスクプレミアムを上昇させる(PER<株価収益率>を低下させる)可能性もあり注意が必要です。

<図表1:中国株の弱気相場が日本株の重しに>

軽視できない中国と米国の景気減速とタリバンリスク

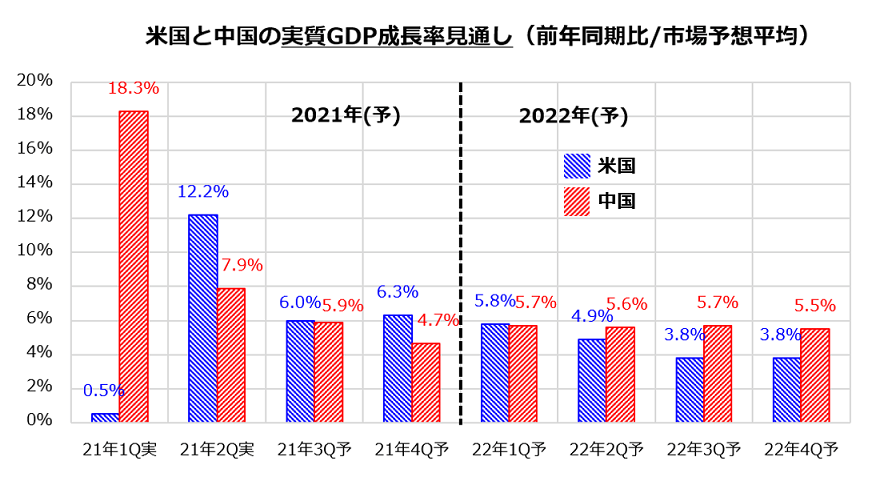

上述した通り、中国の経済指標が鈍化した状況は、同国の実質GDP(国内総生産)成長率が減速傾向にあることを示しました。図表2は、2021年初から2022年末までの中国と米国の四半期別・実質GDP成長率(前年同期比)の実績と見通し(市場予想平均)を示したものです。

中国の成長率は1Qの+18.3%(実績)をピークに減速に転じ、本年4Qには+4.7%まで減速する見通しです。米国の成長率も2Qの+12.2%(実績)をピークに減速傾向に向かうと予想されています。「景気が悪くなる」というよりも、ペントアップ・デマンド(先送り需要)の顕在化が一巡し、個人消費を中心に成長率が「巡航速度」に落ち着くとみるべきでしょう。

ただ、市場は「先走りする」傾向があり、思っていたほど景気が回復しない(あるいは景気が悪い)と判断すると、高値圏で推移していた米国株式を一時的にせよ押し下げるリスクとして浮上しかねません。

実際、13日に発表された7月のミシガン大学消費者マインド指数は市場予想を上回る低下を示し、一時的にせよ市場を慌てさせました。デルタ型変異株を中心とする感染再拡大の懸念もあり、年後半は景況感の足踏みが市場が想定する減速ペースに沿うものか否かを見極める必要がありそうです。

<図表2:減速に向かう中国と米国の経済成長率見通し>

一方、週初に顕在化した「タリバンリスク」(想定より早いカブール陥落)は、バイデン政権が「アフガニスタンからの米軍撤退を急いだ結果」とのそしりやダメージを免れません。共和党だけでなく民主党の一部もバイデン大統領の決定を批判しています。

トランプ前大統領は、バイデン大統領の失政と非難し「即時辞職」を求めています。今後、カブールに取り残された親米系アフガニスタン人の拘束や犠牲者が増加すると、中間選挙を来年に控えたバイデン政権の失点を攻める動きがワシントンで強まる可能性もあります。

タリバン勢力は現在も国際テロ組織・アルカイダと連携しているとされ、米国など西側諸国にとって軽視できない「テロリストの温床」に回帰するとも指摘されています。

中国は、新疆ウイグル自治区(イスラム教徒が多い)と隣接するアフガニスタンを制圧したタリバンを恐れ、水面下でタリバン側と接触。新疆ウイグル問題に介入しないよう交渉していると報道されています。

イスラム原理主義国となるアフガニスタンが中国の「核心的利益」を尊重するかわかりません。ただ、タリバンの政策運営や外交方針はいまだ不透明であり、「イスラム過激派」の再台頭をはらむ中央アジアの地政学リスクとして世界市場の脅威となりそうです。

「低金利下の業績相場」が米国株式の支え

季節性に沿い夏から秋にかけて調整を経ることはあっても、米国株は底堅いトレンドを維持しそうです。

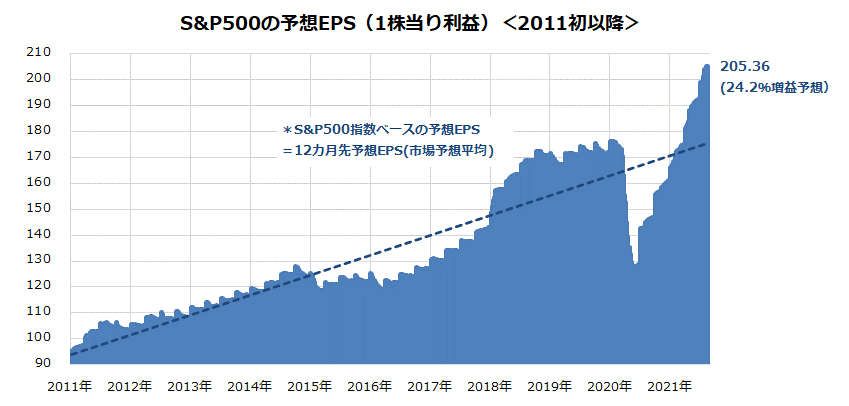

図表3は、代表的な時価総額加重平均指数であるS&P500指数ベースの予想EPS(12カ月先予想1株当たり利益/市場予想平均)の推移を示したものです。

セクター(業種)や企業別に好・不調の差はあっても、業績見通しはコロナ危機で減益を余儀なくされた2020年に底入れ。総じて「V字型回復」との表現しか思い浮かばないほどの回復に転じ、今やコロナ危機前(2019年)の水準を大きく上回っています。

直近の予想EPSは205.36に拡大し、過去12カ月累計実績EPSに対して約24.2%の前年比増益率が見込まれています。売上高の回復、利益率(生産性)の改善、自社株買い効果を主要因とする業績改善は、2021年も2022年も過去最高益を更新する見通しです。

<図表3:米国市場の業績見通しは拡大を続けている>

実際、現在と似ているとされる2011年(米国債務危機)や2013年(バーナンキショック)当時も一時的な株価波乱はみられましたが、相場は株価変動を乗り越え堅調トレンドに回帰しました。

市場が最近神経質となっている「テーパリング」(量的金融緩和の縮小)をFRB(米連邦準備制度理事会)が決定したのは2013年12月で、金融当局がゼロ金利(FF金利の誘導目標上限は現在と同じ0.25%だった)から最初の利上げに転じたのは2015年12月でした。

そうした間にも米国株式の堅調は続きました。とはいっても、株式が一本調子に上昇し続けるということはありません。株価が休みなく上昇すると「バブル」が醸成されてその反動も大きくなりがちです。

高値圏では悪材料に反応しやすいのも相場の特徴。適度の株安はむしろ「健全」と考えたいものです。米国市場では、直近高値から10%以内の株安は「コレクション」(正常な株価調整)とみなされます。その調整場面がいつかを正確に予想できる市場参加者はいません(効率的市場仮説)。

株価調整と向き合うにあたっては、「リスクはリターンの源泉なり」(リスクがあってこそのリターン)とのプリンシパルを再認識し、冷静に対応しましょう。

▼著者おすすめのバックナンバー

2021年8月13日:FIREを目指す?まずはナスダック100の長期積立投資から

2021年8月6日:外国株式のリターン格差が鮮明に:夏秋は米国株高も小休止?

2021年7月30日:米債務危機の悪夢再び?夏秋の「株安アノマリー」は投資の好機か

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。